Moventum: Goldener Konjunkturherbst

Der US-Arbeitsmarkt zeigte sich in bester Verfassung und der Ölpreis fiel seit Wochen erstmals wieder. Unter diesen Voraussetzungen entwickelte sich der amerikanische Aktienmarkt am besten. Im Rentenbereich präsentierten sich Hochzinsanleihen stark – der Marktüberblick mit Michael Jensen.

12.10.2017 | 14:01 Uhr

Im Vorfeld des US-Arbeitsmarktberichtes wurden die Erwartungen an die neugeschaffenen Stellen vor dem Hintergrund der heftigen Hurrikanseason heruntergenommen. Dennoch war das Ergebnis deutlich schlechter als erwartet und lag sogar im negativen Bereich. Mit -33.000 Stellen kam es zum ersten Rückgang in 8 Jahren. Bei genauerer Betrachtung lässt sich jedoch feststellen, dass der größte Treiber dabei das Freizeit- und Gaststättengewerbe war, welches von den Stürmen am meisten in Mitleidenschaft gezogen wurde. Bei der Arbeitslosenquote bleibt dieser Effekt außen vor, da der Stellensaldo hier nicht von Beschäftigten verzerrt wird, die ihrer Arbeit temporär nicht nachgehen können. Somit kam es sogar zu einem Rückgang von 4,4 auf 4,2 Prozent. Somit erscheint der US-Arbeitsmarkt ohne den witterungsbedingten Verzerrungen weiterhin in bester Verfassung, was sich nun auch in den Lohnzuwächsen niederschlägt. Auch von den Frühindikatoren des ISM gehen positive Impulse für die US-Wirtschaft aus. Die Werte im verarbeitenden Gewerbe und bei den Dienstleistungen legten erfreulich zu. In Deutschland erhielt die Industrie im August deutlich mehr Aufträge als erwartet. Treiber war dabei vor allem die Nachfrage aus dem Ausland.

Der Preis für ein Barrel Öl der Sorte Brent fiel nach einer wochenlangen Erholung erstmals wieder und schloss bei 55,62 USD. Auf Wochensicht legte der US Dollar zum Euro um 0,8 Prozent zu und stand bei 1,17 EUR/USD. Damit konnte der US Dollar den Rückgang zum Euro in den vergangenen Wochen spürbar reduzieren. Gegenüber dem japanischen Yen verlor der Euro 0,6 Prozent.

In diesem Umfeld entwickelte sich der US-amerikanische Aktienmarkt, gefolgt von japanischen und europäischen Titeln, am besten. Innerhalb Europas zeigte die Eurozone eine etwas schwächere Entwicklung auf, während Titel aus den Emerging Markets spürbar besser abschnitten als Werte aus den Industrienationen. Im Vergleich zum breiten Schwellenländerindex entwickelte sich die ASEAN-Region wiederholt besser, während osteuropäische Werte (ex Russland) deutlich zurücklagen. Auf Sektorebene ergab sich folgendes Bild: In Europa entwickelten sich die Sektoren Gesundheitswesen, Grundstoffe und IT überdurchschnittlich. Eine Underperformance zeigten hingegen die Bereiche Versorger, Telekom und Energie auf. In den USA gehörten Titel aus den Sektoren Finanzen, Grundstoffe und zyklischer Konsum zu den größten Gewinnern. Auf der anderen Seite waren die Bereiche Energie, nicht-zyklischer Konsum und Telekom am schwächsten. Kleinkapitalisierte Werte (Small Caps) schnitten gegenüber Large Caps in Europa schwächer und in den USA besser ab. Hinsichtlich der Investmentstile „Value“ und „Growth“ zeigte sich in Europa und in den USA eine Outperformance des Growth-Segments.

Im Rentenbereich entwickelten sich Hochzinsanleihen abermals am besten. Es folgten Unternehmensanleihen mit Investment-Grade-Rating und europäische Staatsanleihen. Währungsgesicherte US-Staatsanleihen schlossen die Handelswoche schwächer ab als europäische Staatsanleihen, während sich Anleihen aus den Schwellenländern besser entwickelten.

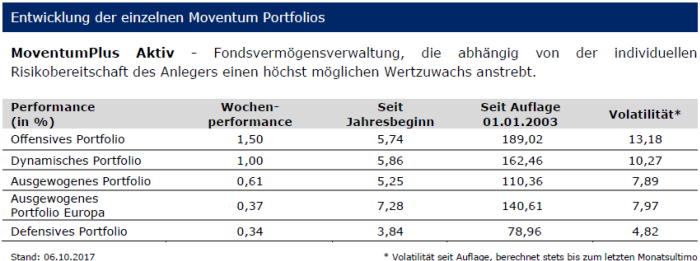

In der vergangenen Handelswoche konnten alle Portfolios wiederholt eine positive Wertentwicklung erwirtschaften. Auf der Rentenseite brachte dabei die kürzere Duration und das Engagement in Unternehmensanleihen (IG und HY) wiederholt Vorteile. Anleihen aus den Schwellenländern brachten ebenfalls Vorteile. Die Positionierung auf der US-Zinskurve war hingegen wiederholt von Nachteil. Auf der Aktienseite kostete die Übergewichtung Osteuropas, während das Übergewicht im Technologiebereich abermals einen Mehrwert brachte.

MoventumPlus Private Wealth Management

Fondsvermögensverwaltung, die ein Investmentziel von drei bis sechs Prozent pro Jahr anstrebt. Interessant für Anleger, die nicht länger bereit sind ihr Kapital den Schwankungen der Märkte auszusetzen. Durch die Steuerung über Risikoparameter und Korrelationen wird eine deutliche Reduzierung der Wertschwankungen erreicht.

In der vergangenen Handelswoche zeigten sich die Aktienmärkte wiederholt freundlich, während europäische und US amerikanische Staatsanleihen abermals nachgaben. Dem PWM Portfolio gelang es in diesem Umfeld einen Zuwachs von 21 Basispunkte zu erwirtschaften. Die größten Gewinner im Portfolio waren der PHARMA/wHEALTH (+2,81%) und der DNB Fund Technology (+1,83%), die jeweils von einer starken Sektorentwicklung profitierten. Und auch der OAKS Emerging and Frontier Opp (+1,19%) nutze das positive Umfeld für sich. Nachgeben mussten hingegen die beiden flexiblen Fonds Legg MasonWA MacroOpps Bd (-0,80%) und DNB Fund TMT Absolute Return (-0,91%). Wegen eines schwächeren Goldpreises musste auch der HANSAgold (-0,70%) nachgeben.

Diesen Beitrag teilen: