ETF Securities: Rohstoffsektor in der Zwickmühle

Die Nachfrage nach Metallen wird vom günstigen gesamtwirtschaftlichen Umfeld gestützt, dürfte sich aber im Zuge der chinesischen Reformpolitik abschwächen. Zudem sind die Bewertungen der Minengesellschaften nicht günstig. Wie sieht die Prognose für den Rohstoffsektor 2018 aus?

01.02.2018 | 09:39 Uhr

Makroausblick stützt Nachfrage

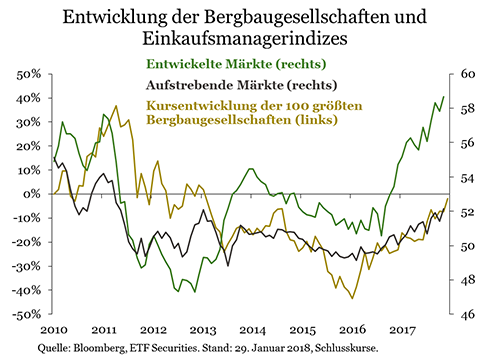

Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden. Der Optimismus, dass im Zuge der globalen Expansion auch der Metallverbrauch zunimmt, führte in diesem Jahr bei den meisten Metallen entsprechend zu einer Belebung der Preise. Folglich konnten die 100 größten diversifizierten Minengesellschaften seit 31. Januar 2016 zusammen genommen um 86 Prozent aufwerten.

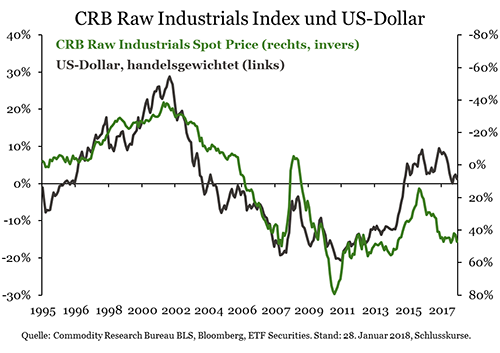

Ergänzt wird dies durch die gegenwärtige Schwäche des US-Dollar, die die Erholung der Rohstoffpreise vorantreibt. Da die weltgrößte Volkswirtschaft in die Spätphase der konjunkturellen Expansion eintritt, rechnen wir mit zunehmender Enge am Arbeitsmarkt und einem Anstieg der Inflation, der Rohstoffpreise und der Zinsen, da die Fed die Geldpolitik normalisiert. Der CRB Raw Industrials Index und der handelsgewichtete US-Dollar bewegen sich aufgrund ihrer negativen Korrelation (-0,80) in der Regel spiegelbildlich zueinander. Diese antizyklische Beziehung ist vielversprechend für die Preise der Basismetalle, da sie bei Dollarschwäche als Wertaufbewahrungsmittel gelten. Obwohl der Bergbausektor von den höheren Rohstoffpreisen profitiert, könnte der schwächere US-Dollar den Nutzen für die Produzenten, deren Produktionskosten zu einem großen Teil in Lokalwährung anfallen, beeinträchtigen.

Chinas Reformen im Rampenlicht

Der Aufschwung der Industriemetallpreise wurde ab Anfang 2016 von einem staatlichen Konjunkturpaket für die chinesische Bauwirtschaft gestärkt. Die Reformen, die Präsident Xi auf dem 19. Parteitag der Kommunistischen Partei im Oktober 2017 hervorhob, sprechen nun dafür, dass das chinesische Wachstum künftig stärker von Dienstleistungen und Konsumausgaben bestimmt sein wird. Da diese Aktivitäten deutlich weniger rohstoffintensiv sind, ist es möglich, dass sich der Bedarf an Industriemetallen abschwächt. Zusätzlich wird das Auslaufen der fiskalischen Anreize für das verarbeitende Gewerbe und die Baubranche, die die Wirtschaft im zweiten Halbjahr 2017 ankurbelten, die Nachfrage nach Industriemetallen weiter dämpfen.

Im Übrigen führten im letzten Jahr die angebotsseitigen Reformen, mit denen China der Umweltverschmutzung, ungenehmigten Werken und des Überangebots Herr werden will, zu einem deutlichen Anstieg der Metallpreise. In der Aluminium-, Kohle- und Stahlbranche sorgten die weitreichenden Maßnahmen dafür, dass die Kapazitätsauslastung stieg. Der Kapazitätsabbau bei Stahl und Kohle scheint aber seinen Höhepunkt weitgehend überschritten zu haben, da die Lokalverwaltungen ihre Ziele Ende letzten Jahres erreichten.

Bergbauer wieder im Geschäft

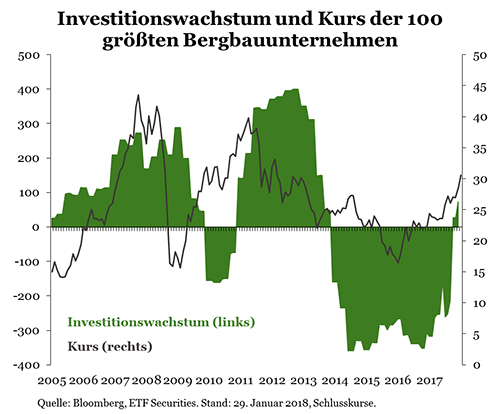

Nach dem fünfjährigen Rückgang des Capex befinden sich die Gesamtausgaben im Vergleich zum Vorjahr endlich im grünen Bereich. Sie stiegen um 8 Prozent. Ein großer Teil wurde nicht für Expansionsvorhaben, sondern die Aufrechterhaltung der Produktion ausgegeben. Die Bergbaugesellschaften erschließen die neuen Wachstumsmöglichkeiten, die sich durch die technischen Innovationen ergeben. An erster Stelle ist hierbei die Herstellung von Elektrofahrzeugen zu nennen, die der Nachfrage nach Lithium, Kobalt, Kupfer und Aluminium Auftrieb verleihen dürfte. Bergbaugesellschaften, die über Lithium und Kobalt-Vorkommen verfügen, sind gut positioniert, um von der zunehmenden Verwendung dieser Metalle in Batteriekathoden zu profitieren.

Prognose: Angebotsdefizit dauert an

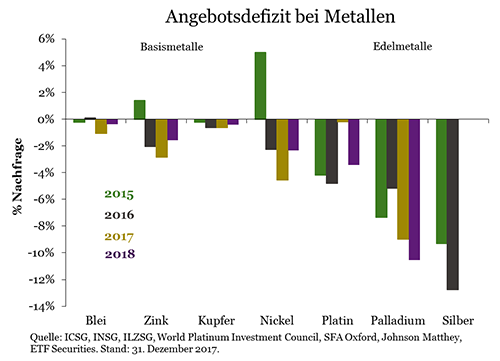

Den Prognosen zufolge dürfte sich das Angebotsdefizit bei einer Vielzahl von Metallen im Jahr 2018 fortsetzen, da deren Nachfrage das Angebot übersteigt. Die global rückläufigen Lagerbestände insbesondere bei Zink, Kupfer, Aluminium, Platin, Palladium und Zinn wirken sich nach wie vor stützend auf die Preiserholung aus. Fallende Erzgehalte und schrumpfende Vorkommen zwingen die Minengesellschaften allerdings, zusätzliche Explorationsprojekte durchzuführen, um die Produktion wenigstens auf dem aktuellen Stand zu halten.

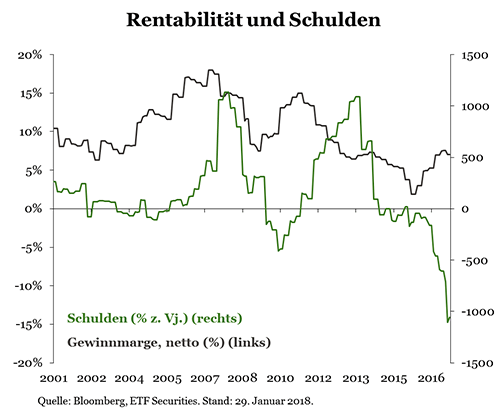

Bergbauer nicht günstig

Aufgrund des schwierigen Preisumfelds zwischen 2011 und 2016 unterwarf sich der Bergbausektor einer strikteren Kapitaldisziplin, um seine Bilanzen zu festigen. Ab Mitte 2016 stiegen die Bewertungen des Sektors wieder im Gleichschritt mit der zunehmenden Rentabilität. Bergbauaktien werden, verglichen mit dem langfristigen durchschnittlichen KGV von 10, derzeit mit einem KGV von 17 gehandelt, was von einem höheren Gewinnwachstum gerechtfertigt wird (Quelle: Bloomberg. Stand: 30. Januar 2018). Da die Wertberichtigungen deutlich verringert wurden, entspricht das aktuelle KBV von 2 inzwischen dem langfristigen Durchschnitt von 1,7. Die Erholung der Rohstoffpreise, der konzentrierte Schuldenabbau und die steigende Liquidität haben den Druck der Ratingagenturen verringert, und der Rating-Ausblick der Basis- und Edelmetallproduzenten hat eine positive Kehrtwende vollzogen.

Diesen Beitrag teilen: