Bankhaus Herzogpark Marktblick: Geopolitische Entspannung und die Suche nach den nächsten Engpässen im KI-Boom

Die Hoffnung auf eine diplomatische Lösung im Nahen Osten ließ die Risikoprämien an den Märkten deutlich sinken.

03.06.2026 | 10:51 Uhr

Das Wichtigste in Kürze:

- Starke Unternehmensgewinne und die Suche nach den nächsten Engpässen im KI-Boom treiben die Aktienmärkte auf neue Höchststände.

- Die Straße von Hormus bleibt das wichtigste Einzelrisiko für die Sommermonate und die weitere wirtschaftliche Normalisierung.

Portfolioimplikationen: Zwischen Momentum und Disziplin

Die Kapitalmärkte haben sich im Mai deutlich besser entwickelt, als viele

Beobachter nach den Ereignissen der vergangenen Monate erwartet hätten.

Historisch betrachtet neigen starke Trendbewegungen – wie aktuell im KI- und

Halbleiterbereich – dazu, länger anzuhalten als es viele Anleger erwarten („the

trend is your friend“). Gleichzeitig steigt mit zunehmender Kursdynamik die

Gefahr, dass einzelne Marktsegmente kurzfristig überdehnt werden.

Nach den deutlichen Kursanstiegen der vergangenen Wochen kann es daher sinnvoll

sein, Zielgewichte regelmäßig zu überprüfen und bestehende Portfolios

gegebenenfalls neu auszubalancieren. Rebalancing bedeutet dabei nicht, auf

weiter steigende Kurse und Gewinne zu verzichten. Es schafft vielmehr den

Spielraum für den Fall einer Branchenrotation in den kommenden Quartalen.

Auffällig ist zudem, dass sich die Marktführung zwar verschiebt, aber nicht

wirklich verbreitert. Während die ersten Phasen der Rally vor allem von wenigen

großen Technologieunternehmen getragen wurden, rückten zuletzt insbesondere

Speicherchips und deren Hersteller in den Mittelpunkt des Anlegerinteresses.

- Aktien profitieren aktuell von einer Kombination aus starken Unternehmensgewinnen, sinkenden Risikoprämien und einer anhaltend hohen Investitionsdynamik rund um künstliche Intelligenz. Nach der kräftigen Erholung vieler Märkte steigt jedoch auch die Fallhöhe für Enttäuschungen.

- Anleihen bieten weiterhin attraktive laufende Erträge und erfüllen ihre Rolle als stabilisierender Portfolio-Baustein. Die laufende Verzinsung gewinnt gegenüber Spekulationen auf sinkende Renditen an Bedeutung. Lange Laufzeiten erscheinen angesichts anhaltender Inflations- und Haushaltsrisiken weiterhin wenig attraktiv.

- Gold und Rohstoffe bleiben trotz der jüngsten Entspannung im Nahen Osten eine sinnvolle Absicherung gegen geopolitische Risiken und unerwartete Inflationsschübe. Die Entwicklung rund um die Straße von Hormus zeigt, wie schnell sich die Lage ändern kann.

Kapitalmärkte: Hoffnung auf diplomatische Lösung treibt

die Kurse

Der Mai war geprägt von einer bemerkenswerten Diskrepanz zwischen

Nachrichtenlage und Marktverhalten. Während geopolitische Risiken,

Inflationssorgen und Unsicherheiten über die Energieversorgung keineswegs

verschwunden sind, entwickelten sich viele Investments ausgesprochen positiv.

Entscheidend war dabei die zunehmende Hoffnung auf eine diplomatische Lösung im

Konflikt zwischen den USA und Iran. Die Märkte begannen die

Wahrscheinlichkeiten für eine weitere Eskalation auszupreisen. Ölpreise fielen

deutlich von ihren Extremständen zurück, Kreditmärkte blieben stabil und viele

Aktienindizes erreichten neue Höchststände oder näherten sich diesen zumindest

wieder an. An den Währungsmärkten waren per saldo nur geringe Veränderungen zu

beobachten.

Bemerkenswert sind dabei die Unterschiede am Aktienmarkt zwischen Europa und

den USA. Während sich in Europa zahlreiche Branchen von den schwachen

Entwicklungen der Vormonate erholen konnten, wurde die Entwicklung in den USA

weiterhin stark von Technologie- und KI-nahen Unternehmen geprägt. Der

Technologiesektor gewann allein im Mai rund 16 Prozent hinzu, während die

meisten anderen Sektoren sogar Kursverluste verzeichneten. Die Konzentration

der Marktgewinne auf wenige Themen bleibt damit ungewöhnlich bis sogar historisch

hoch.

Die Märkte handeln also die positive Erwartung einer schrittweisen

wirtschaftlichen Normalisierung und einen fortgesetzten KI-Boom. Genau darin

liegt die Stärke der aktuellen Rally, aber auch ihre potenzielle

Verwundbarkeit.

Wirtschaftliche Lage: Erste Bremsspuren in Europa

An der grundsätzlichen wirtschaftlichen Ausgangslage hat sich im Mai wenig

verändert. Die Weltwirtschaft wächst weiterhin moderat. Während sich die

US-Wirtschaft weiterhin erstaunlich widerstandsfähig zeigt, mehren sich in

Europa erste Hinweise auf eine nachlassende Dynamik. Frühindikatoren wie

Einkaufsmanagerindizes, sentix Konjunkturumfrage oder ifo signalisieren zwar

keine Rezession, deuten jedoch auf eine spürbare Abschwächung hin. Besonders

die höheren Energiepreise sowie die zunehmende Unsicherheit über Lieferketten

und Versorgungssicherheit hinterlassen zunehmend ihre Spuren. Gleichzeitig

zeigt sich, dass einige Industrieindikatoren derzeit mit Vorsicht interpretiert

werden sollten. Lieferkettenanpassungen, Lageraufbau und längere Lieferzeiten

können kurzfristig für überraschend robuste Daten sorgen, ersetzen jedoch keine

nachhaltige Nachfrage.

Vor allem Europa bleibt aufgrund seiner hohen Energieabhängigkeit anfälliger

für mögliche Folgewirkungen des Nahostkonflikts. Die USA profitieren dagegen weiterhin

von einem stabilen Arbeitsmarkt, einer robusten Konsumnachfrage sowie den

anhaltend hohen Investitionen in Zukunftstechnologien. Die wirtschaftliche

Divergenz zwischen beiden Regionen hat sich im Mai daher weiter vergrößert.

Fokusthema: Die Märkte handeln bereits die Zeit nach der Krise

Die Entwicklung im Mai verdeutlicht eindrucksvoll, wie weit Finanzmärkte häufig in die Zukunft blicken. Während die Schlagzeilen weiterhin von Konflikten, Unsicherheit und geopolitischen Risiken geprägt waren, preisten die Kapitalmärkte zunehmend ein Szenario schrittweiser Normalisierung ein. An dieser Stelle lohnt jedoch ein Blick auf die Realwirtschaft. Eine Analyse der Brookings Institution (einer renommierten US-Denkfabrik) weist darauf hin, dass kurzfristige Angebotsausfälle zunächst durch Lagerbestände, strategische Reserven und alternative Transportwege abgefedert werden konnten. Diese Puffer sind jedoch nur begrenzt oder einmalig verfügbar. Mit zunehmender Dauer einer Störung steigen im Sommer die Risiken für Energieversorgung, Lieferketten und letztlich die gesamte Weltwirtschaft spürbar an.

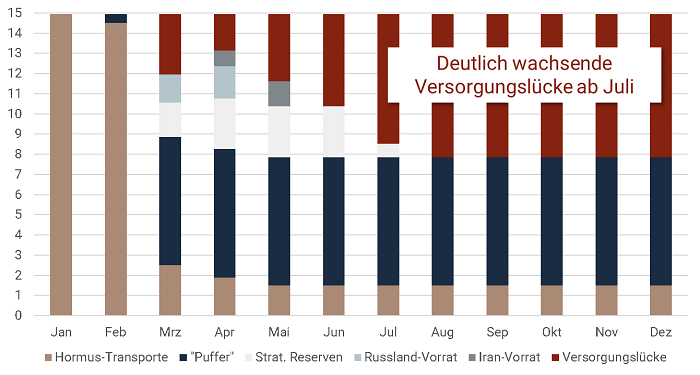

Grafik: Hormus – die Zeit arbeitet gegen den (Öl-)Markt

Quelle: Brookings Institution „The timing of the impending crude crisis”, eigene Darstellung in Millionen Barrel pro Tag.

Kurzfristige Ausfälle der Öllieferungen durch die Straße von Hormus können durch Lagerbestände, strategische Reserven und alternative Transportwege bis hin zur vorübergehenden Genehmigung der Lieferung durch sanktionierte Länder (Russland, Iran) teilweise kompensiert werden. Die Analyse zeigt damit vor allem eines: Zeit ist ein entscheidender Faktor. Je länger die Störungen andauern, desto schwieriger wird es, die ausfallenden Mengen durch Ersatzquellen zu kompensieren.

Der entscheidende Punkt: Die Finanzmärkte haben den Waffenstillstand weitgehend

eingepreist. Die wirtschaftlichen Folgen der vergangenen Monate sind damit

jedoch noch nicht vollständig verschwunden. Selbst bei einer schrittweisen

Entspannung bleibt die Unsicherheit über die Energieversorgung der kommenden

Sommermonate erhöht. Zudem dürfte eine vollständige Normalisierung der

Situation Wochen bis Monate in Anspruch nehmen.

Die Straße von Hormus bleibt damit weit mehr als nur ein geopolitisches Thema –

sie ist derzeit einer der wichtigsten Frühindikatoren für Konjunktur, Inflation

und Kapitalmärkte.

Zusätzliche Unsicherheit entsteht durch den Amtsantritt von

Kevin Warsh als neuem Vorsitzenden der US-Notenbank. Der künftige

geldpolitische Kurs bleibt dadurch schwer einschätzbar.

Aktienmärkte: Neue Schubkraft für die Märkte, Mega-IPO voraus

Die Aktienmärkte erhielten im Mai zusätzlich erhebliche Schubkraft durch eine

außergewöhnlich starke Berichtssaison und den ungebrochenen Optimismus rund um

künstliche Intelligenz. Bemerkenswert ist dabei, dass viele

Technologieunternehmen inzwischen nicht mehr reine Zukunftsvisionen verkaufen,

sondern die hohen Investitionen zunehmend mit realen Umsatz- und

Gewinnzuwächsen unterlegen können. Noch wichtiger als die Quartalszahlen

erscheinen die Aufwärtsrevisionen der Gewinnschätzungen seit Jahresbeginn. Normalerweise

werden die Erwartungen im Verlauf eines Geschäftsjahres eher schrittweise

reduziert. Das im historischen Vergleich seltene Muster spricht aus

Analystensicht für eine robuste Unternehmenslandschaft.

Gleichzeitig verschiebt sich der Fokus innerhalb des KI-Themas zunehmend. Die

Diskussion dreht sich nicht mehr primär um Sprachmodelle oder Software, sondern

um die physischen Voraussetzungen der Wachstumsphase. Speicherchips,

Rechenzentren, Stromversorgung und Kommunikationsinfrastruktur entwickeln sich

zu den neuen Engpässen einer Branche, die weiterhin enorme Investitionssummen

anzieht. Gleichzeitig versuchen große Cloud- und KI-Anbieter zunehmend, sich

kritische Komponenten langfristig zu sichern. Dies betrifft insbesondere

Hochleistungsspeicher und andere Engpassfaktoren entlang der

KI-Wertschöpfungskette.

Exemplarisch hierfür stehen Unternehmen wie Nvidia, Micron, TSMC, Samsung oder

SK hynix, deren Performance und Marktkapitalisierung teils massiv steigen.

Besonders Speicherchips rückten zuletzt als potenzieller Flaschenhals der

nächsten KI-Generation in den Mittelpunkt des Anlegerinteresses. Der Markt

sucht also derzeit eher nicht nach neuen Narrativen, sondern nach den nächsten

Engpässen innerhalb desselben Megatrends.

In das Bild der Schubkraft passt buchstäblich das zunehmende Interesse am

anstehenden Börsengang („IPO“) des Raumfahrt- und

Telekommunikationsunternehmens SpaceX Mitte Juni. Die lebhaften Diskussionen um

das Unternehmen und Vorstand Elon Musk zeigen, dass Investoren wieder bereit

sind, langfristige Wachstums- und Zukunftsthemen hoch zu bewerten. Die

Risikobereitschaft für Unternehmen mit ambitionierten Zukunftsvisionen nimmt

damit erkennbar zu – selbst wenn der Unternehmensprospekt deutliche Risiken

benennt und die Profitabilität noch Jahre entfernt sein dürfte.

Fazit: Märkte handeln Zukunft, Risiken liegen aber in der Gegenwart.

Der Mai hat eindrucksvoll gezeigt, dass Unternehmensgewinne, technologische

Investitionszyklen und die Hoffnung auf geopolitische Entspannung derzeit

stärkere Marktkräfte entfalten als kurzfristige Risiken. Gleichzeitig bleibt

die Entwicklung rund um die Straße von Hormus eine entscheidende Variable für

die kommenden Sommermonate.

Für Anleger spricht vieles dafür konstruktiv zu bleiben. Die starke

Kursentwicklung der vergangenen Wochen erinnert jedoch daran, positive Trends

nicht geradlinig fortzuschreiben. Eine ausgewogene Portfoliostruktur und ein

diszipliniertes Risikomanagement bleiben daher unverändert die wichtigsten

Begleiter.

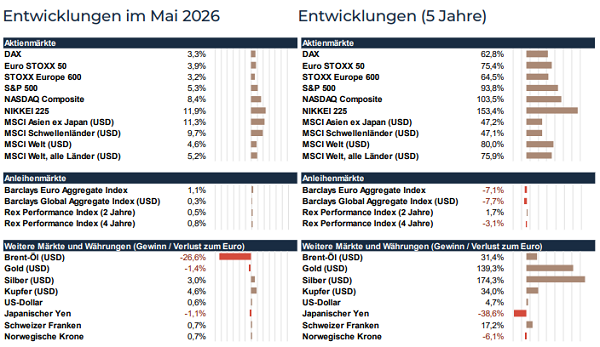

Quelle Performance: FactSet, Angaben bei Aktienindizes als

Gesamtertrag inkl. Dividenden. Daten per 31.05.2026 in lokaler Währung, sofern

nicht anders angegeben.

Quellen Marktbericht: Aktuelle Nachrichtenlage, Marktreaktionen und ökonomische

Einschätzungen per Stand 31. Mai 2026, v.a. Reuters, Bloomberg, FactSet

Diesen Beitrag teilen: