NNIP: Die zukünftige Entwicklung der Buchrenditen

Hoher Druck auf die Finanzkraft von Versicherungen ist vorprogrammiert. Versicherer müssen daher ihr Fixed Income-Portfolio nicht nur wegen Solvency II kritisch unter die Lupe nehmen.

05.11.2015 | 11:30 Uhr

Viele deutsche Versicherer sehen sich mit Blick auf die bestehenden Buchrenditen in ihren Portfolios auf der sicheren Seite. Die Situation trügt, denn eine Halbierung der Buchrenditen in den nächsten fünf Jahren droht. Das senkt die Ertragskraft, vermindert die Puffer gegen versicherungstechnische Schocks und verhindert die dringend notwendige Verbesserung der Eigenmittelausstattung. Versicherer müssen daher ihr Fixed Income-Portfolio nicht nur wegen Solvency II kritisch unter die Lupe nehmen.

AUF EINEN BLICK

- Die Buchrendite der Vermögensanlage bildet den Kern einer stabilen und auskömmlichen Ertragskraft deutscher Versicherer.

- Das Buchrenditeniveau ist zuletzt rapide gesunken und wird seinen Rückgang auch in den nächsten Jahren zügig fortsetzen. Die Stärkung der Solvabilität ist damit gefährdet.

- Ein aktives Gegensteuern ist heute dringlicher denn je. Alternative Credits bieten wichtige Bausteine, um die Wettbewerbskraft zu erhalten.

BEDEUTUNG DER BUCHRENDITE

Die Buchrendite ist eine der wichtigsten Kennzahlen für die Steuerung der Kapitalanlage einer Versicherung. Sie ist eine entscheidende Maßgröße für die aktuelle und zukünftige Finanzkraft des Unternehmens. Sie misst im Kontext des Rechnungswesens den realisierten Ertrag festverzinslicher Anlagen. Dabei werden Kuponzahlungen sowie Zu- bzw. Abschreibungen mit dem unterliegenden Buchwert ins Verhältnis gesetzt. Die Buchrendite erlangt ihre Bedeutung daraus, dass die Kapitalanlage nicht nur zur Deckung geplanter Cash Outflows durch Leistungszahlungen genutzt wird. Sie soll gleichzeitig einen Puffer für unerwartete versicherungstechnische Entwicklungen bieten (z.B. wegen höher als erwarteter Leistungszahlungen oder wegen länger als erwarteter Auszahlungsphasen), die die GuV belasten.

AUF HOHEM NIVEAU FALLEND

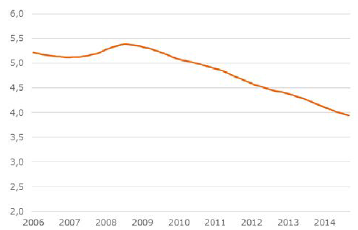

Die Buchrenditen deutscher Versicherer haben sich bis zur Finanzkrise immer auf einem komfortabel hohen Niveau bewegt (siehe Grafik 1). Der Abstand zu den in der Lebensversicherung ausgesprochenen Garantieverzinsungen erwies sich als beruhigendes Polster.

Grafik 1: Geschätzte Entwicklung der Buchrendite deutscher Versicherungen

(Quelle: Eigene Berechnungen)

In der Finanzkrise haben sich die Buchrenditen aufgrund der Spreadausweitungen zunächst sogar auf deutlich über 5% erhöht. Seit dem Sommer 2009 hat sich dieser Effekt umgekehrt und die Buchrenditen sinken seitdem kontinuierlich.

RAPIDER ABSTURZ BEI WIEDERANLAGERENDITEN

Ausgangpunkt für den stetigen Rückgang der Buchrenditen ist die Entwicklung des Zinsniveaus am Kapitalmarkt. Nach einem krisenbedingten Höchststand der Wiederanlagerendite von über 8% folgte ein rapider Absturz auf etwa 1% im ersten Quartal 2015 (siehe Grafik 2). Im Vergleich zu der Zeit vor der Finanzkrise ist der laufende Ertrag für Wiederanlagen auf die Hälfte bis ein Drittel abgeschmolzen.

Grafik 2: Entwicklung der Wiederanlagerendite (Quelle: Eigene Berechnungen)

![]()

Lesen Sie bitte die vollständigen Ausführungen im beigefügten PDF

Diesen Beitrag teilen: