Platzt bald die KI Blase?

KI sorgt für hitzige Debatten: Bewertung von Aktien, Monetarisierung hoher Investitionen und historische Parallelen stehen im Fokus. Droht eine Blase – oder beginnt erst das Rennen um die KI-Vorherrschaft?

11.12.2025 | 04:20 Uhr

Künstliche Intelligenz bestimmt immer mehr die Diskussionen: hinterfragt wird die Bewertung einiger Aktien, die Monetarisierung der hohen Investitionen, Historische Parallelen werden aufgerufen. Nehmen wir uns kurz den einzelnen Punkten an und beschreiben unsere Sicht auf die Frage: „Platzt bald die KI Blase?“

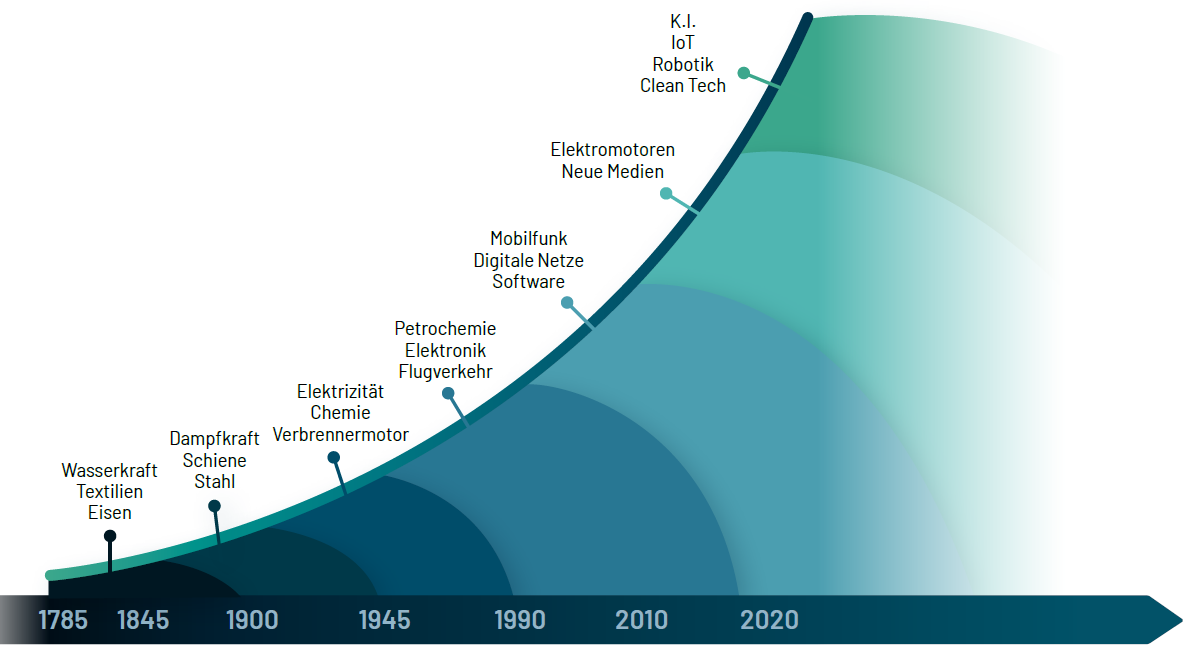

Zunächst möchten wir die Innovation rund um künstliche Intelligenz nicht auf das aktuelle Zinsniveau zurückführen. Große Innovationen werden in der Regel von einem Zinsniveau begleitet, aber eben nicht dadurch bestimmt. Die Entwicklung der Dampfmaschine oder des Verbrenner-Motors war eine Disruption, die durch wirtschaftliche Effizienz geprägt zur Anwendung kam, unabhängig vom realen Zinsniveau.

Quelle: TBF

Die Grundlage für KI ist bereits heute geschaffen: Das Internet ist weit verbreitet und viele Personen und Unternehmen haben den Schritt in die Cloud bereits gemacht, oder setzen ihn um. Somit kann KI ihre Kraft entfalten und Effizienzen steigern, bei der Forschung unterstützen und die Verkäufe vorantreiben.

Nun ist die Nachfrage nach Cloud und der KI-Implementierung bereits vorhanden – ein gewaltiger Unterschied zu den üblichen Vergleichen:

Einer der ersten großen Infrastrukturzyklen war der Ausbau des Kanalsystems. Immense Investitionen wurden getätigt in Antizipation der Nachfrage. Ähnlich war es bei dem Ausbau des Schienennetzes und vor allem des Glasfasernetzes. Volkswirtschaftlich – auf lange Sicht – war das sehr wichtig. Doch wenn die Monetarisierung schleppend verläuft, wurden Investoren kurzfristig enttäuscht. Als damals Glasfaser verlegt wurde, war das Internet noch nicht in dem Ausmaß so weit, dass die neue Infrastruktur genutzt werden konnte. Das klassische Beispiel für Überkapazitäten. In den aktuellen Unternehmenszahlen lassen sich jedoch keine Hinweise auf Überkapazitäten finden, im Gegenteil:

“You’re going to see us continue to be very aggressive investing in capacity because we see the demand. As fast as we’re adding capacity right now, we’re monetizing it. It’s still quite early and represents an unusual opportunity for customers in AWS.”

Andrew Jassy, CEO Amazon

“We will increase our total AI capacity by over 80% this year and roughly double our total data center footprint over the next 2 years, reflecting the demand signals we see.”

Satya Nadella, CEO Microsoft und Amy Hood, CFO Microsoft

“As I’ve mentioned on previous earnings calls, while we have been working hard to increase capacity and have improved the pace of server deployments and data center construction, we still expect to remain in a tight demand-supply environment in Q4 and 2026. Moving to investments. We’re continuing to invest aggressively due to the demand we’re experiencing from Cloud customers as well as the growth opportunities we see across the company.”

Anat Ashkenazi, CFO Alphabet

Wir können also heute schon eine starke Nachfrage nach KI-Anwendungen sehen. Die Frage nach der Monetarisierung lässt sich also teils schon beantworten, da das Nachfragevolumen vorhanden ist. Doch wie preiselastisch ist der Konsument?

Nun müssen wir in zwei Arten unterscheiden. Wir haben einmal den privaten Verbraucher: Er wählt nicht nur zwischen verschiedenen KI-Modellen wie ChatGPT oder Gemini aus, sondern entscheidet auch, ob er dafür mit Geld oder seinen Daten bezahlt. Es reicht hier also nicht aus, sich nur auf das Argument der wenigen, $-zahlenden Kunden zu berufen (aktuell sollen circa 5% der ChatGPT Nutzer zahlen).

Wie Alibaba uns damals schon mitteilte, ist die Strategie generell eine andere:

Privatnutzer gewöhnen sich an KI, merken die Vorzüge, bringen den Gedanken in die Unternehmen. Dort sind allerdings Datenschutz und Sicherheit wichtiger, weshalb Unternehmen für eine gesicherte KI-Umgebung bezahlen und keine kostenlosen Anwendungen nutzen können.

Und im besten Fall, verdienen sie mit KI sogar mehr Geld, als gedacht:

Baidu bringt Agents und den Digital Human voran.

Quelle: Baidu

Das sind digitale Verkäufer, die 24/7 verkaufen können, gleichzeitig an mehrere Kunden, ohne Provision. Diese sind also deutlich aktiver als ihre menschlichen Konkurrenten. So schafft es Baidu, die fallende Nachfrage nach klassischer Werbung auszugleichen. Es zeigt aber eben auch, wo die Reise hingeht: Digitale Verkäufer benötigen min. 50x mehr Rechenleistung als textbasierte Chatbots und brauchen einen umfassenden Wissensschatz um in unter einer Sekunde antworten zu können.

Das erklärt auch, warum es so wichtig ist, einen guten „Trainings-Pool“ zu haben:

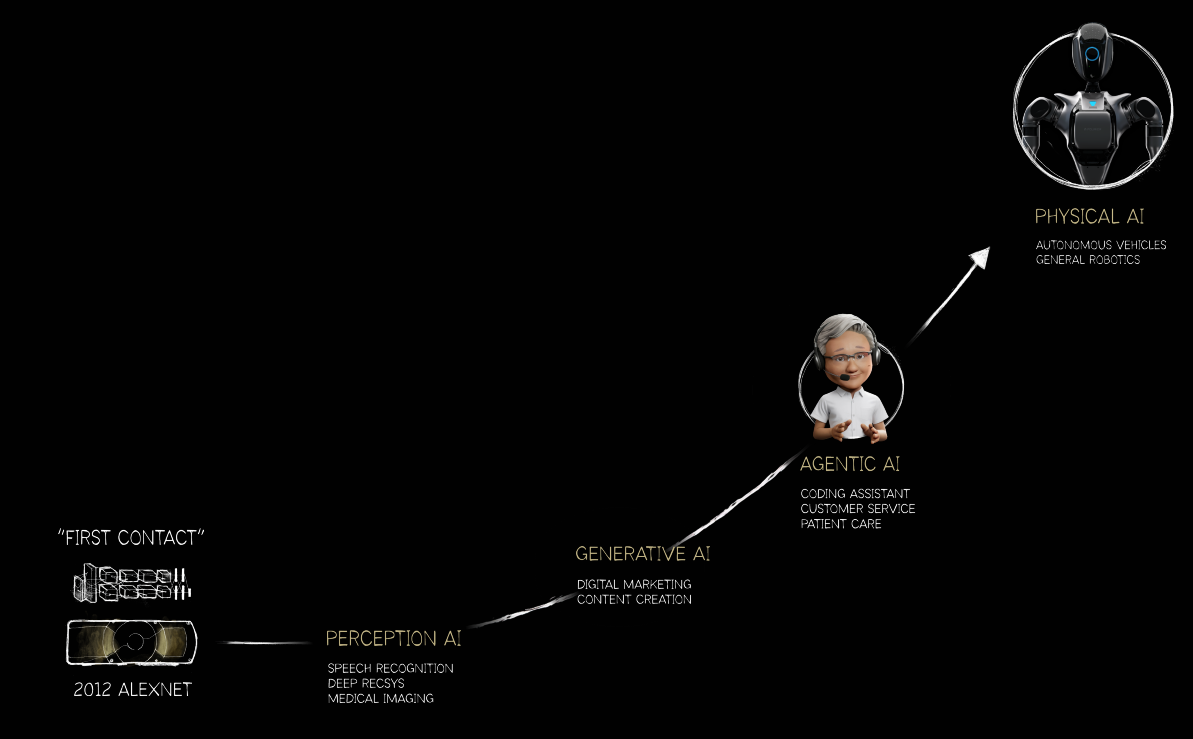

Kostenlose Nutzer bei ChatGPT, nicht-zahlende Kunden bei Reddit, Instagram oder X sind die ideale Datengrundlage, um KI-Modelle weiterzuentwickeln und den Ansprüchen der Zukunft gerecht zu werden. Denn die Zukunft liegt nicht in der privaten Nutzung von GPT 5.1, sondern in der kommerziellen Nutzung von KI innerhalb von Unternehmen. Oder langfristig in der physischen KI wie der Implementierung von humanoiden Robotern (für Inspirationen, einfach mal bei Figure vorbeischauen). Im Prinzip so, wie es Nvidia auch schon auf der letzten Entwicklerkonferenz GTC in Paris sagte: Der Weg geht über Agentic AI zur Physical AI.

Quelle: Nvidia

Nun kann man sich ablenken lassen - Argumente über Querfinanzierungen, steigende Kosten der KI durch Energie oder Löhne stiften Verwirrung. Doch das langfristige Wachstum sollte im Hinterkopf bleiben:

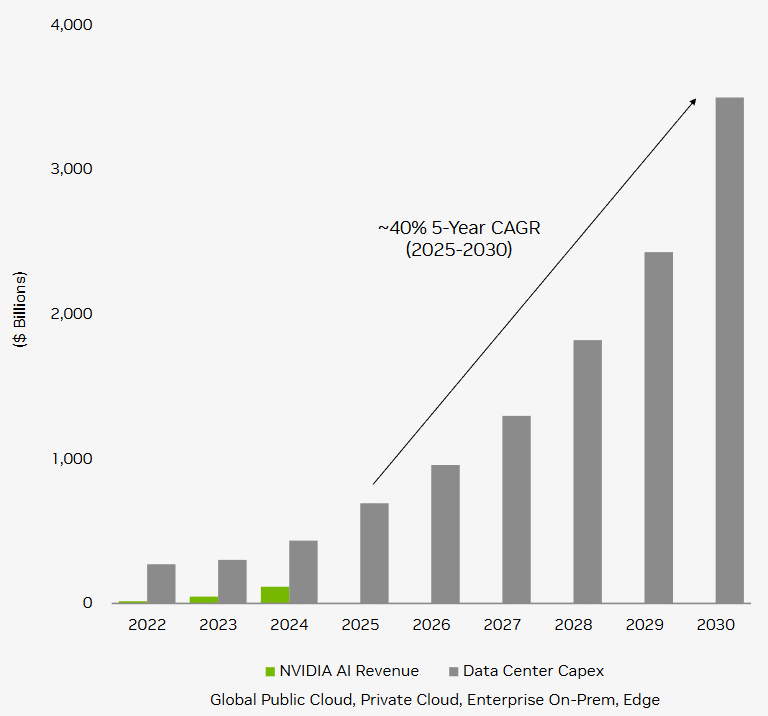

Bspw. kann nicht nur Baidu, sondern auch Google durch AI-Werbung den Ertrag aus Werbekosten um 17% steigern. Letztlich führt dies zu einer Zunahme der KI-Anwendung. JP Morgan berichtet, dass sie beobachten können, wie der Ausbau der Rechenzentren sich immer mehr auf die Anwendung der KI und weniger das Training fokussiert. Daher scheinen die Erwartungen, die Nvidia für die kommenden Jahre vorgibt, tatsächlich nachvollziehbar zu sein: 3 bis 4 Billionen $ soll der Markt für Investitionen in Rechenzentren groß sein, Wachstumsraten von 40% jährlich bis 2030 liegen jedoch noch weit über dem Konsens.

Quelle: Nvidia

Nun kommen wir eben noch zur Finanzierung der Investitionen. Hier erleben wir ebenfalls einen entscheidenden Unterschied zu vorangegangenen Zyklen:

Schauen wir uns den erwarteten Kapitalbedarf an, so ist die Quelle der Finanzierung wichtig zu betrachten.

Hohe Margen und dementsprechend ein hoher Cash-Flow waren bspw. Ende der 90’er Jahre bei den meisten Unternehmen nicht vorhanden.

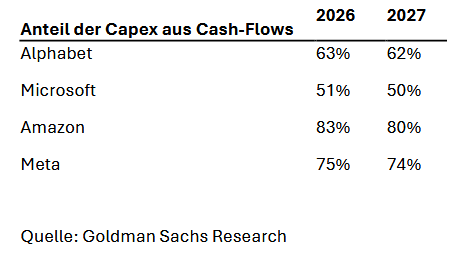

Wenn wir Capex-Investitionen in Prozent des operativen Cash-Flows betrachten (Quelle: Goldman Sachs Investment Research), erscheint es bei den großen, kaum verschuldeten Hyperscalern tragbar zu sein – und ist übrigens immer noch unter 2000’er Niveaus.

Aufgrund des Geschäftsmodell unterscheiden sich die Kennzahlen der reinen Rechenzentren-Betreibern wie Oracle oder Coreweave. Ähnlich wie bei Immobilien-Investitionen, muss auch dort zuerst investiert werden, und über Zeit werden die Einnahmen vereinnahmt. Daher lohnt sich die Art der Finanzierung weiter zu analysieren.

Jüngst hat Meta das eigene Rechenzentrum per Anleihen bis 2049 zu 6,58% finanziert. Der Spread-Aufschlag war nicht nur attraktiv für Meta, genügend Investoren sehnen sich auf der Anleihenseite nach langfristigen attraktiven Möglichkeiten, so dass auch Amazon dem Beispiel bereits folgte. Insgesamt können wir davon ausgehen, dass neben der Cash-Flow-Finanzierung (circa die Hälfte der anstehenden Investitionen) auch über den Anleihemarkt die Finanzierung gesichert werden kann.

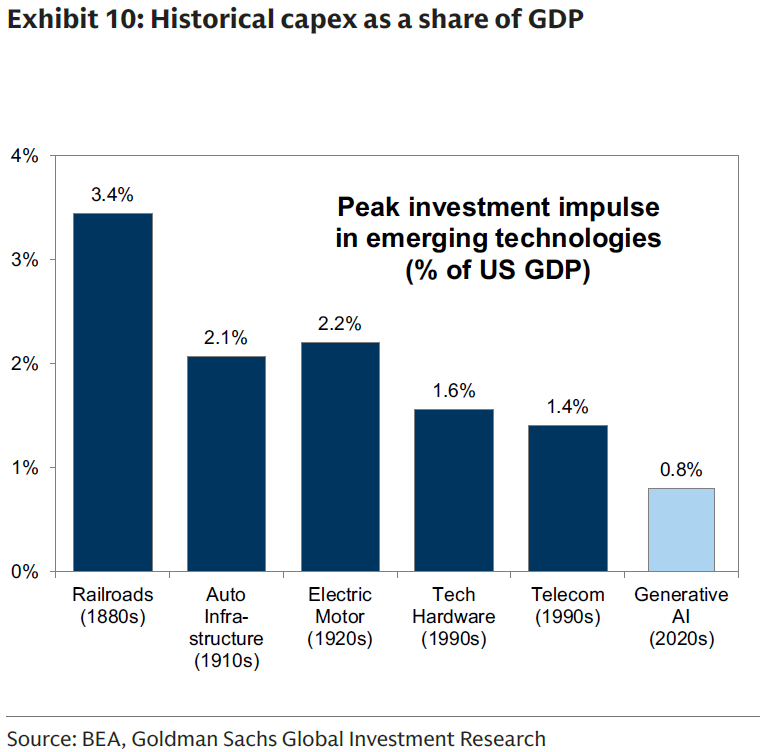

Auch im historischen Kontext, gibt es keinen Grund zur Sorge: Im Vergleich zu historischen Investitionszyklen ist das gesamte Investitions-Potential noch nicht abgerufen.

Quelle: Goldman Sachs Research

Letztlich spielt China auch noch eine Rolle: der neue 5 Jahresplan der chinesischen Regierung ist aktuell in der Schmiede. Ähnlich wie beim Sputnik-Moment ist nun die Frage, was die USA machen, wenn die Konkurrenz mit ins Rennen einsteigt. Die Antwort darauf überlassen wir Jedem selbst.

Verbleibt die Frage nach der momentanen Bewertung der Aktien. Üblicherweise wird das Kurs-Gewinn-Verhältnis dazu herangezogen und auf die kommenden 12 Monate adjustiert. Nun sind die Unternehmen heute jedoch besser aufgestellt als zum Ende der Jahrtausendwende. Die Margen haben sich verbessert, die Verschuldung ist ebenfalls niedriger, so dass von einem 1:1 Vergleich zur Dotcom Blase abzuraten ist. Die Frage sollte eher lauten: Stimmen die zukünftig erwarteten Gewinne?

KI steigert die Effizienz der Unternehmen, sei es durch weniger Mitarbeiter, oder mehr Umsatz je Mitarbeiter. Für einen Großteil der Unternehmen lässt sich Potential ableiten, so dass wir hier nicht von einer Übertreibung ausgehen und weiterhin von einem Rennen um die KI-Vorherrschaft ausgehen.

Unsere Meinung ist somit relativ gefestigt. Klar, kann es ein Auf und Ab an den Finanzmärkten geben. Aber der langfristige Trend ist für uns deutlich erkennbar. Denn bei KI scheint keiner den Stecker zu ziehen und der Weg ist voll mit attraktiven Chancen.

Quelle: ChatGPT

Kontaktdaten

Maximilian Dreide

Maximilian.dreide@tbfglobal.com

Disclaimer

© 2025 TBF Global Asset Management GmbH (für vorstehende Texte und Bilder). Alle Rechte vorbehalten. Diese Unterlage dient ausschließlich Informationszwecken. Historische Wertentwicklungen sind keine Garantie für eine ähnliche Entwicklung in der Zukunft. Diese ist nicht prognostizierbar. Die Abbildungen kurzfristiger Zeiträume (unter 12 Monaten) müssen im Kontext zur langfristigen Entwicklung gesehen werden. Alle Angaben zur Performance verstehen sich netto, das heißt, inklusive aller Fondskosten ohne eventuell bei den Kunden anfallenden Bank-, Verwaltungs- und Transaktionsgebühren sowie Ausgabeaufschlägen. Die Angaben beruhen auf öffentlich zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Der Fonds weist aufgrund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilspreise. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt. Anlageentscheidungen sollten nur auf der Grundlage des Basisinformationsblattes (PRIIPs) und der geltenden Verkaufsprospekte getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen enthalten. Die Verkaufsprospekte werden bei der jeweiligen Depotbank und den Vertriebspartnern zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsprospekte sind zudem erhältlich im Internet unter: www.tbfsam.com oder auf den Internetseiten der jeweiligen Kapitalverwaltungsgesellschaften. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung des Verfassers/der Verfasser wieder und stellen nicht zwingend die Meinung einer der in dieser Information genannten Gesellschaften dar. Die zum Ausdruck gebrachten Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Die hier genannten Gesellschaften übernehmen keine Haftung für die Verwendung dieser Information oder deren Inhalt. Änderungen dieser Information oder deren Inhalt, einschließlich Kopien hiervon, bedürfen der vorherigen ausdrücklichen Erlaubnis des Herausgebers TBF Global Asset Management GmbH.

Diesen Beitrag teilen: