Janus Henderson: Der europäische Immobiliensektor im Aufwind

Angesichts der Aufhellung des Marktklimas werden die soliden Fundamentaldaten des Sektors und die anhaltende Suche der Anleger nach stabilen Einkommen die Renditen von Immobilienaktien in die Höhe treiben, meint Guy Barnard, Co-Head of Global Property Equities bei Janus Henderson.

07.03.2018 | 13:22 Uhr

2017 verlief für europäische Immobilienaktien deutlich besser als viele erwartet hatten. Der Sektor für börsennotierte Immobilien in Europa erzielte eine Rendite von 12,6% und übertraf damit den europäischen Aktienmarkt im Allgemeinen, der 11,2%* zulegte. Zudem waren die Titel des Sektors im letzten Jahr breit gestreut. So schnitten Unternehmen in stark wachsenden Märkten, allen voran Deutschland, Spanien und Schweden, überdurchschnittlich ab und kamen der Positionierung unseres Portfolios zugute. Auf alternative Sektoren spezialisierte Aktien und strukturelle Wachstumswerte wie Studentenunterkünfte, Self-Storage und Logistik verbuchten starke Kursgewinne.

2017 verlief für europäische Immobilienaktien deutlich besser als viele erwartet hatten. Der Sektor für börsennotierte Immobilien in Europa erzielte eine Rendite von 12,6% und übertraf damit den europäischen Aktienmarkt im Allgemeinen, der 11,2%* zulegte. Zudem waren die Titel des Sektors im letzten Jahr breit gestreut. So schnitten Unternehmen in stark wachsenden Märkten, allen voran Deutschland, Spanien und Schweden, überdurchschnittlich ab und kamen der Positionierung unseres Portfolios zugute. Auf alternative Sektoren spezialisierte Aktien und strukturelle Wachstumswerte wie Studentenunterkünfte, Self-Storage und Logistik verbuchten starke Kursgewinne.

Wird der Immobiliensektor im Aufwind bleiben?

Weite Teile Europas sind mit einer starken wirtschaftlichen Dynamik ins neue Jahr gestartet. Zudem halten die Währungshüter an ihrer entgegenkommenden Geldpolitik fest. Zusammen mit der attraktiven Ertragsrendite von Immobilien, deren Wachstum vorhersehbar ist, könnte das, selbst wenn die Anleiherenditen langsam steigen, attraktive Renditen bescheren. Die aktuellen Kursschwankungen am Aktienmarkt werden uns 2018 zwar voraussichtlich das gesamte Jahr begleiten, da die geldpolitischen Stimulierungsmaßnahmen langsam auslaufen. Dennoch dürften die langfristigen strukturellen Trends, die den Appetit der Anleger auf sichere, vorhersehbare Einkommen fördern, die starke Nachfrage nach Immobilienanlagen weiter unterstützen.

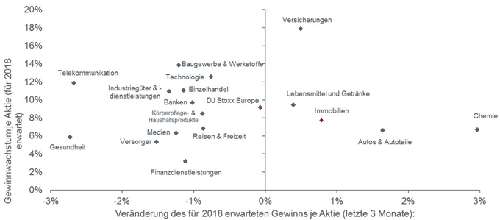

Viele Anleger finden Immobilien „langweilig“, weil sie nicht die in Phasen wirtschaftlichen Wachstums gewünschte Zyklizität aufweisen. Die Fähigkeit der Vermieter, durch höhere Mieten vom Wirtschaftswachstum zu profitieren, bietet jedoch die Aussicht auf attraktivere Erträge. 2017 hat sich das Mietwachstum auf mehreren europäischen Büromärkten beschleunigt, so etwa in Madrid, Berlin, Frankfurt, Dublin und Stockholm. Dass viele jährliche Mietverträge indexiert und somit an die Inflation gekoppelt sind, schlägt sich ebenfalls auf das Umsatzwachstum nieder, was in den letzten Jahren nicht der Fall war. Dementsprechend wird für europäische Immobilienaktien 2018 derzeit ein Gewinnwachstum von ca. 8% prognostiziert (siehe Abbildung 1). Obwohl sich Immobilien irgendwo in der Mitte zwischen anderen Sektoren bewegen, war der Sektor interessanterweise einer der wenigen, in dem die Erwartungen zum Gewinnwachstum in den vergangenen Monaten angehoben wurden. Die Vorzüge eines dynamischen, vorhersehbaren Gewinnwachstums sind nicht zu unterschätzen. Insofern kann sich Langeweile durchaus lohnen!

Abbildung 1: Korrigierte Schätzungen zum EPS-Wachstum 2018 der letzten 3 Monate vs. Konsenserwartungen zum EPS 2018

(Quelle: Thomsons Reuters Datastream, Exane BNP Paribas, Schätzungen zum 31. Januar 2018. EPS= Gewinn je Aktie. Die Schätzungen werden nicht garantiert.)

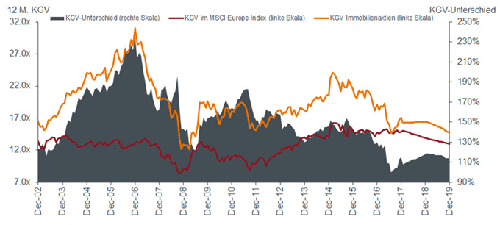

Wir finden es ermutigend, dass der Markt Immobilienaktien nicht mehr mit einem Aufschlag versieht. Abbildung 2 verdeutlicht die deutliche Abwertung des Sektors gemessen am Kurs-Gewinn-Verhältnis (KGV). Der Sektor wird aktuell durchschnittlich mit einem Abschlag von 20% gegenüber seinem langfristigen KGV gehandelt. .Wie immer können Durchschnittswerte täuschen. In diesem Fall geht der genannte Abschlag vor allem auf das Konto der kräftigen Kursverluste bei Einzelhandelsimmobilien. Diese sind angesichts der strukturellen Herausforderungen in dem Sektor zu einem großen Teil gerechtfertigt und dämpfen die Wachstumsaussichten für die kommenden Jahre. Dennoch spüren wir nach wie vor zahlreiche erstklassige Unternehmen mit vorhersehbarem Wachstum auf, die absolut und relativ attraktiv bewertet sind.

Abbildung 2: Relatives 12 M Forward KGV für europäische Immobilienpapiere

(Quelle: Thomsons Reuters Datastream, Exane BNP Paribas, Schätzungen per Januar 2018. EPS= Gewinn je Aktie. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Daten für 2018-2019 sind Schätzungen, die sich verändern können und nicht garantiert werden.)

Schlägt die Stunde für Anleihen?

Die eindeutig wichtigere Frage für die langfristigen Aussichten lautet: Wie wird sich die Normalisierung der Geldpolitik auf die Anleihepreise auswirken? Anfang 2018 hat sich das globale Wachstum beschleunigt, gleichzeitig ist die Inflation gestiegen. Das setzt die Renditen langlaufender Anleihen unter Druck. Dieses Phänomen hat sich bereits in der Vergangenheit gezeigt, um sich später wieder aufzulösen. Dieses Jahr erwarten wir jedoch einen schrittweisen Ausstieg aus der lockeren Geldpolitik in Europa, wenngleich wir Zinserhöhungen in Europa vor Mitte 2019 für unwahrscheinlich halten.

Genau wie unsere Kollegen im Fixed Income Segment sind wir überzeugt, dass einige langfristige Trends bleiben (demographische Entwicklung, technologische Disruption und Verschuldung) und in Zukunft für ein weiter niedriges Zinsniveau sorgen werden. Ob Bundesanleihen also nun eine Rendite von 0,5% oder 2,0% abwerfen, dürften Immobilienanlagen als Alternative dank ihrer jährlichen Rendite von durchschnittlich 4,0% oder 5,0% und einem inflationsgeschützten Einkommensstrom attraktiv bleiben.

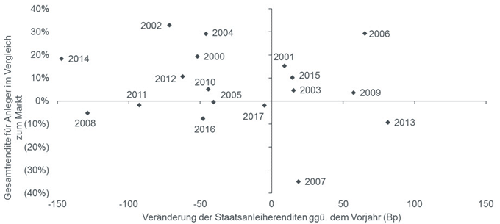

Bei einem plötzlichen Zinsanstieg könnten Immobilienaktien also kurzfristig unter Druck geraten, aber wir erwarten nicht, dass dies erhebliche Auswirkungen auf die Märkte haben wird, in die wir anlegen. Der Blick weit zurück auf die Wertentwicklung des Immobiliensektors in den letzten 20 Jahren zeigt, dass es offensichtlich kaum eine Beziehung zwischen Staatsanleiherenditen und Aktienrenditen im Vergleich zum Gesamtmarkt gibt. So hat der Sektor seit 1999 in fünf von sieben Jahren eine Outperformance erzielt, als die Staatsanleiherenditen gestiegen sind. (Abbildung 3).

Abbildung 3: Total Shareholder Returns (TSR) europäischer Immobilien gemessen am MSCI Europe gegenüber Veränderung der europäischen Staatsanleiherenditen gegenüber dem Vorjahr

(Quelle: Thomsons Reuters Datastream, Exane BNP Paribas, Schätzungen per Januar 2018. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.)

Wachsende Chancen

Nach dem globalen Ausverkauf Anfang Februar 2018 wurden börsennotierte, europäische Immobilienaktien mit einem Abschlag von ca. 10% gegenüber ihrem Nettoinventarwert (NIW) gehandelt, sodass es für Anleger billiger ist, sich über Aktien zu engagieren als physische Immobilien zu kaufen.

Wir spüren zunehmend Chancen zum Kauf von Unternehmen mit attraktivem Wachstum auf, die gleichzeitig unterbewertet sind, und haben die Kursschwäche genutzt, um unsere Positionen auf Spezialisten für deutsche Wohnimmobilien auszuweiten. Denn die Bewertungen in diesem Sektor scheinen nicht den inneren Wert der Anlagen widerzuspiegeln. Allgemein bieten die robusten Einkommensströme im europäischen Immobilienaktien-Sektor derzeit eine Dividendenrendite von rund 4 %, die in den nächsten zwei Jahren voraussichtlich um rund 7 % steigen wird**. 2018 könnte sich für Anleger in Immobilienaktien erneut als „langweilig aber lohnend“ erweisen.

*FTSE EPRA NAREIT Capped Net Total Return Euro Index vs. Stoxx 600 Total Return Index 12 Monate zum 31. Dezember 2017 gemessen in Euro. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

**Janus Henderson Global Property Equities Team; die Rendite und die Prognose können sich ändern und sind nicht garantiert.

Diesen Beitrag teilen: