Schroders: Marktkorrektur bei Hochzinsanleihen = Kaufgelegenheit

Der Hochzinsmarkt hat in jedem Jahr seit 2009 korrigiert, im laufenden Jahr 2017 allerdings bislang noch nicht. Angesichts des soliden fundamentalen Umfelds für Hochzinsanleihen halten wir einen etwaigen Marktrückgang in diesem Jahr für eine gute Einstiegsgelegenheit.

21.09.2017 | 06:21 Uhr

Anleger fragen uns oft nach dem richtigen Timing für den Einstieg in Hochzinsanleihen. Wir haben hierauf keine allgemeingültige Antwort, können aber einige nützliche Einschätzungen geben, die auf einer gründlichen Analyse aller bisherigen Marktkorrekturen in diesem Kreditzyklus beruhen.

Aktuelles Marktumfeld

Nach einer 14-wöchigen Talfahrt im Zuge des Ölpreisrückgangs Ende 2015 bis Anfang 2016 haben sich Hochzinsanleihen kräftig erholt. Vom 4. November 2015 bis zum 11. Februar 2016 gaben globale hochverzinsliche Unternehmensanleihen1 um -8,76 % nach, da Zweifel am Wachstum in China und das steigende Ölangebot die Ölpreise unter 30 US-Dollar je Barrel drückten. Doch vom 11. Februar 2016 bis zum 31. Juli 2017 hat der Hochzinsmarkt eine Gesamtrendite von +28,92 % erzielt. In diesen 17 Monaten zeigten sich die Anleger über weite Strecken sehr risikofreudig.

Vor diesem Hintergrund und aufgrund der Tatsache, dass sich der US-Markt dem Ende des Kreditzyklus nähert, fragen sich die Anleger vielleicht, ob die Gelegenheit vorüber ist. Zur Sommermitte, am 31. Juli 2017, bot der globale Hochzinsindex eine Rendite von 4,71 %2 und einen Spread gegenüber Staatsanleihen von +331 Basispunkten (Bp.). Ein Anstieg der Spreads oder Renditen um 50–100 Basispunkte oder mehr wäre unseres Erachtens eine Kaufgelegenheit. Ein solcher Bewertungsrückgang würde wahrscheinlich neue Käufe institutioneller Anleger auslösen, denn der globale Hochzinsmarkt ist fundamental nach wie vor gut abgestützt.

Fundamentaldaten der Unternehmensanleihen

Wir halten den Hochzinsanleihemarkt im nächsten Jahr nicht zuletzt deshalb für aussichtsreich, weil sich unseres Erachtens keine Umkehrung des Kreditzyklus abzeichnet. Bei den auf breiter Front guten Fundamentaldaten von Hochzinsanleihen hätte eine etwaige Marktkorrektur eher makroökonomische, politische oder geopolitische Ursachen als marktinterne Gründe. Sie wäre wahrscheinlich auch von kurzer Dauer, da die Anlegernachfrage infolge der höheren Renditen anziehen würde.

Die Ausfallquote stieg während des Rohstoffpreisverfalls 2015 bis Anfang 2016, ist aber in den vergangenen zwölf Monaten deutlich gesunken. Die von Moody’s veröffentlichte und viel beachtete globale Ausfallquote spekulativer Anleihen fiel von 4,8 % auf dem Zyklushöhepunkt im Sommer 2016 (als 80 % der Ausfälle auf rohstoffbezogene Sektoren entfielen) auf 4,4 % Ende 2016 und auf 3,1 % Ende Juli 2017. Damit liegt sie deutlich unter der Durchschnittsquote von 4,4 % seit 1990. Moody’s erwartet, dass die globale Ausfallquote bis Juli 2018 weiter auf nur noch 2,2 % zurückgehen wird.

Weitere wichtige Indikatoren für die fundamental starke Verfassung der Hochzinsanleihen haben sich ebenfalls klar verbessert. Das Verhältnis zwischen positiven und negativen Ratingänderungen durch die großen Ratingagenturen stieg im März 2017 auf über eins (d. h. mehr Hochstufungen als Herabstufungen) und hat sich seitdem weiter verbessert. Außerdem gab es im ersten Halbjahr 2017 im Vergleich zum vergangenen Jahr mehr „aufgehende Sterne“ (vom Hochzinsbereich in den Investment-Grade-Bereich hochgestufte Anleihen) als „gefallene Engel“3 (vom Investment-Grade-Bereich in den Hochzinsbereich herabgestufte Anleihen).

In der Berichtssaison für das zweite Quartal 2017 wiesen die Emittenten von Hochzinsanleihen wie in den vergangenen zwei Quartalen ein kräftiges Wachstum sowohl der Umsätze als auch des EBITDA aus. Damit zählen die Ergebnisse im zweiten Quartal 2017 zu den besten Quartalsergebnissen in den vergangenen zwei Jahren. Wichtige Bonitätskennzahlen wie Fremdkapitalquote, Zinsdeckung und freier Cashflow in Prozent des Fremdkapitals sind stabil auf solidem Niveau.

Während oder nach einer Korrektur kaufen

Seit der Rezession 2008 sind Anleger, die während oder nach einer Marktkorrektur Hochzinsanleihen kauften, mit positiven Renditen belohnt worden. Das liegt daran, dass sich das technische Umfeld nach einer von Risikoaversion geprägten Periode in der Regel verbessert, da das Angebot üblicherweise in Reaktion auf die Korrektur zurückgeht. Infolge der Marktturbulenzen werden zudem bei Neuemissionen von Hochzinsanleihen für den Anleger günstigere Bewertungen und sonstige Konditionen ausgehandelt. Nach einer Spreadausweitung emittieren eher bonitätsstärkere als bonitätsschwächere Unternehmen Anleihen, oft mit besseren Strukturen sowie erhöhtem Kündigungs- und Anlegerschutz.

Neben besseren Strukturen schafft die erhöhte Volatilität auch Gelegenheiten, am Sekundärmarkt Anleihen unter pari zu kaufen. Wenn börsengehandelte Fonds (ETFs) erhebliche Abflüsse verzeichnen, verkaufen sie in der Regel volumenstarke, liquide Anleihen. Das kann die Kurse drücken und für aktive Manager Gelegenheiten zum Kauf relativ günstig bewerteter Anleihen schaffen. Im Zuge des Kursrückgangs und Renditeanstiegs können die Anleihebewertungen auf Niveaus zurückgehen, bei denen Kursanstiege wieder möglich sind.

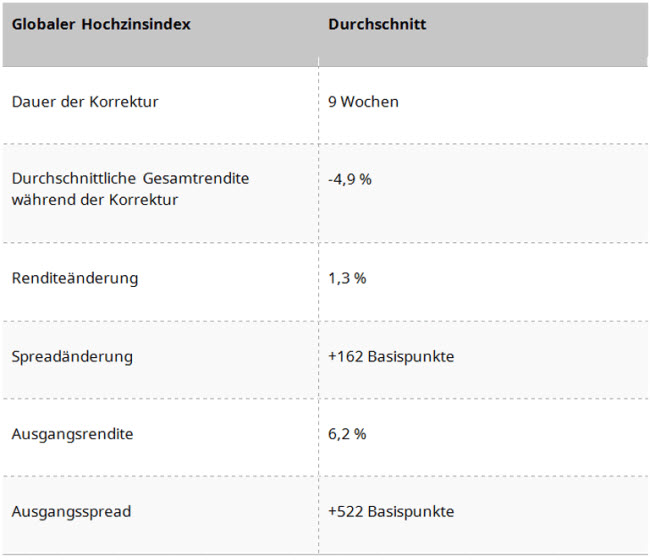

Merkmale von Korrekturen am Hochzinsmarkt im aktuellen Kreditzyklus

Quelle: Barclays und Schroders, Juli 2017.

Die obigen Angaben sind Durchschnittswerte über zehn Korrekturen zwischen 2010 und 2016.

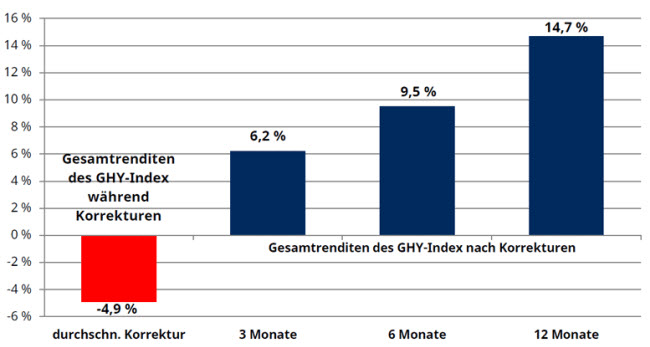

Anleger, die bereit waren, während oder kurz nach einer Marktkorrektur einzusteigen und Hochzinsanleihen zu kaufen, wurden reichlich belohnt. Bei neun dieser zehn Korrekturen verzeichnete der globale Hochzinsindex in den darauffolgenden zwölf Monaten eine positive Gesamtrendite, die in acht Fällen über 10 % lag (siehe nachstehende Abbildung).

Durchschnittliche Gesamtrenditen des globalen Hochzinsindex (GHY-Index)* in den darauffolgenden drei, sechs und zwölf Monaten

Quelle: Barclays und Bloomberg, Juli 20174.

Die obigen Angaben sind Durchschnittswerte über dieselben zehn Korrekturen zwischen 2010 und 2016.

Marktkorrekturen sind am Hochzinsmarkt ein natürliches und immer wieder vorkommendes Phänomen. Seit dem Ende der globalen Finanzkrise im zweiten Quartal 2009 gab es in jedem Kalenderjahr mindestens eine deutliche Korrektur. Doch 2017 ist eine Korrektur bisher ausgeblieben. Dass dieses Jahr anders sein wird, halten wir für möglich, aber unwahrscheinlich. Daher sollten sich Anleger unseres Erachtens darauf vorbereiten, eine mögliche Gelegenheit zu nutzen.

Anleger, die den Kauf von Hochzinsanleihen nach einer Korrektur erwägen, sollten beurteilen, ob die Korrektur in einen längerfristigen Baissemarkt übergehen könnte oder ob sie sich als kurzfristig erweisen und letztlich die Anleger bewegen wird, zu günstigeren Bewertungen zu kaufen. Das aktuelle Konjunkturumfeld und die soliden Fundamentaldaten der Unternehmensanleihen stimmen uns zuversichtlich, dass eine Korrektur im derzeitigen Marktumfeld in die zweite Kategorie fiele.

1 Bloomberg Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capper Bond Index, USD Hedged

2 Die Rendite von 4,71 % ist die Yield-to-Worst des Bloomberg Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capper Bond Index und der Spread von +331 Bp. ist der optionsbereinigte Spread (OAS) dieses Index gegenüber Staatsanleihen, jeweils per 31. Juli 2017.

3 Ein „aufgehender Stern“ ist eine ursprünglich als Hochzinsanleihe eingestufte Unternehmensanleihe (Rating von Ba1/BB+ oder darunter), die dann von den großen Ratingagenturen zur Unternehmensanleihe mit Investment Grade (Baa3/BBB- oder darüber) hochgestuft wird. Ein „gefallener Engel“ ist eine Unternehmensanleihe mit Investment Grade, die auf Ba1/BB+ oder darunter herabgestuft wird und in den Hochzinsindex fällt. Unternehmensanleihen an der Grenze zwischen dem Investment-Grade- und dem Hochzinsbereich können erhebliche Spread- und Kursänderungen erfahren, wenn sich die Indexzugehörigkeit ändert

4 Die Daten beziehen sich auf den Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capped Bond Index, USD Hedged. Hinweis: „Spread“ ist der optionsbereinigte Spread (OAS) und „Rendite“ ist die Yield-to-Worst. Die Analyse und die Durchschnittswerte umfassen die zehn Korrekturen am Hochzinsmarkt zwischen Anfang 2010 und 2016. Diese zehn Marktkorrekturen ereigneten sich in den folgenden Zeiträumen: 12. Jan. 2010 – 16. Feb. 2010, 27. Apr. 2010 – 11. Juni 2010, 10. Nov. 2010 – 30. Nov. 2010, 29. Juli 2011 – 4. Okt. 2011, 31. Okt. 2011 – 24. Nov. 2011, 4. Mai 2012 – 5. Juni 2012, 9. Mai 2013 – 25. Juni 2013, 29. Aug. 2014 – 16. Dez. 2014, 29. Mai 2015 – 29. Sep. 2015 und 4. Nov. 2015 – 11. Feb. 2016.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde am 19.09.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: