NN IP: Relative Stabilität in einer volatilen Welt

Anleger schlagen asiatische Anleihen gerne der breiten Anlageklasse Schwellenländeranleihen zu – dabei übergehen sie wesentliche Unterschiede innerhalb des Schwellenländersegments: Asien bietet Schwellenländerprämie bei niedriger Volatilität, guter Bonität und geringer Ausfallquote.

22.05.2017 | 11:21 Uhr

Die Anlageklasse asiatische Hartwährungsanleihen umfasst in US-Dollar denominierte Anleihen von asiatischen Unternehmen und Staaten. Im März 2017 waren dem JPMorgan Asian Credit Index (JACI) zufolge asiatische Anleihen im Wert von 734 Mrd. US-Dollar im Umlauf. Vor zehn Jahren waren es noch 167 Mrd. US-Dollar. Im Zuge des starken Wirtschaftswachstums der Region hat sich auch der Finanzierungsbedarf erhöht, vor allem bei Unternehmen. Der Anteil von in US-Dollar ausgegebenen Unternehmens- und Quasi-Staatsanleihen ist mit einem Anteil von 85 Prozent deutlich höher als der von Staatsanleihen. Im Vergleich zu anderen Schwellenländerregionen weisen die asiatischen Rentenmärkte eine hohe Bonität auf: Im Durchschnitt verfügt der JACI über ein Investment-Grade-Rating von BBB+, wobei das Investment-Grade-Segment 79 Prozent des Markts ausmacht.

Gut diversifizierter Markt

Mit zunehmender Reife des Markts hat sich die Palette an Neuemissionen verbreitert. Chinesische Anleihen machen 46 Prozent des JACI aus, die Anteile Koreas und Indonesiens jeweils 10 Prozent, auf Platz vier liegt Hong Kong mit 9 Prozent, gefolgt von Indien mit 7 Prozent. Die Sektoren innerhalb des asiatischen Rentenmarkts sind gut diversifiziert, in den vergangenen Jahren sind durch das Marktwachstum neue Sektoren hinzugekommen. So gingen Internetunternehmen wie Tencent oder Alibaba aus China vor etwa vier Jahren an den Markt.

Starkes Wachstum der Region kommt auch Anleihen zugute

Die asiatischen Entwicklungsländer sind die Lokomotive der Weltwirtschaft: Ihr Anteil am globalen Wachstum beläuft sich auf 60 Prozent, die Wachstumsrate in der Region lag im Jahr 2016 bei 6,3 Prozent. Die globale Nachfrage belebt sich seit Ende 2016, so dass die Exporte Asiens zugelegt haben. Im Januar stiegen Chinas Exporte zum ersten Mal seit zehn Monaten wieder gegenüber dem Vorjahr an, und Korea und Taiwan profitierten von einer Erholung der Nachfrage nach Halbleitern. Erfreulicherweise scheint Chinas Erholung auch struktureller und nicht nur zyklischer Natur zu sein. Das Investitionswachstum im privaten Sektor, das seit 2011 zurückgegangen war, kletterte im März wieder auf 7,7 Prozent – ein gutes Zeichen für Chinas mittelfristiges Wachstum.

Aus fundamentaler Sicht verzeichnen die meisten asiatischen Volkswirtschaften beträchtliche Leistungsbilanzüberschüsse, hohe Devisenreserven und robuste Bankbilanzen, was sie gegenüber globalen Risiken widerstandsfähig macht und ihnen das Management von Kapitalflüssen ermöglicht. Außerdem verfolgen zahlreiche Regierungen in Asien eine wachstumsorientierte Politik. So haben Indien und Indonesien Strukturreformen durchgeführt, unter anderem Maßnahmen zum Bürokratieabbau und zur Verbesserung der Infrastruktur. Auch reichere Länder wie Singapur oder Taiwan haben kürzlich politische Maßnahmen angekündigt, um ihre Wirtschaft stärker zu diversifizieren und neue Industrien anzusiedeln.

Weniger volatil als andere Schwellenländer

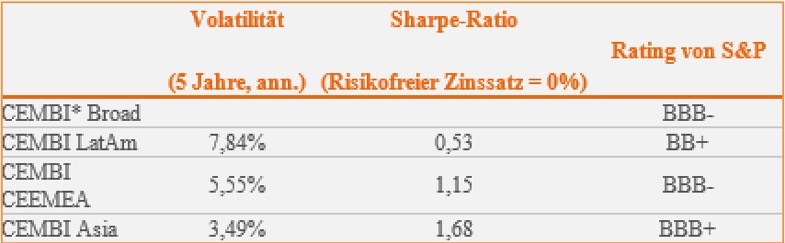

Von Anfang 2014 bis Ende April 2017 konnte mit asiatischen Unternehmensanleihen in US-Dollar gerechnet eine Rendite von 21 Prozent erzielt werden, etwa genauso viel wie mit Papieren aus Osteuropa, dem Nahen Osten und Afrika (Region CEEMEA) oder aus Lateinamerika. Der Unterschied ist jedoch, dass Asien die großen Ausschläge vermeiden konnte, die in den anderen Regionen zu verzeichnen waren. Die asiatischen Märkte entwickeln sich im Wesentlichen aus drei Gründen stabiler als die anderer Schwellenländer: Erstens verfügt die Region über das höchste durchschnittliche Rating. Zweitens sind einige asiatische Länder wie Singapur oder Korea hoch entwickelt. Drittens ist die politische Stabilität in Asien höher. Aufgrund dieser Faktoren hat Asien gemessen an der Sharpe-Ratio von 1,68 in den vergangenen fünf Jahren die höchsten risikobereinigten Renditen erzielt.

Eigenschaften von Schwellenländer-Unternehmensanleihen nach Regionen

Quelle: JPMorgan CEMBI Broad-Indizes, 31. März 2017*CEMBI steht für Corporate Emerging Markets Bond Index

Loyale Anlegerbasis in Asien

Neben den fundamentalen Daten macht ein technischer Faktor die Anlageklasse widerstandsfähig: die starke Anlegerbasis in Asien. Ausländische Anleger verringern ihr Engagement in Schwellenländern in der Regel, wenn die Risikobereitschaft sinkt. Da die Anlegerbasis bei asiatischen Anleihen im Laufe der Jahre immer stärker regional geprägt wurde, ist die Volatilität dieser Assetklasse gesunken. Inzwischen erwerben asiatische Anleger rund 80 Prozent der Neuemissionen in Asien. Die regionale Unterstützungsbasis dürfte weiter wachsen: Ein großer Teil der Nachfrage kam in den vergangenen Jahren aus China. Da der Renminbi abgewertet hat, haben chinesische Anleger ihr Vermögen zunehmend in US-Dollar-Vermögenswerte umgeschichtet. Insbesondere chinesische Banken sind an chinesischen Emissionen in US-Dollar interessiert, da sie eine Präferenz für inländische Unternehmen haben.

Geringere Zinssensitivität

Die Duration ist ebenfalls ein Grund für die relativ hohe Stabilität asiatischer Unternehmensanleihen. Sie weisen die kürzeste Zinsduration im Schwellenländersegment sowie im Vergleich zu US-Unternehmensanleihen auf, sodass die Anlageklasse nicht so sensibel auf US-Zinsänderungen reagiert. Die Renditen asiatischer Investment-Grade-Anleihen sind mit 3 Prozent ähnlich hoch wie jene vergleichbarer US-Papiere, ihre Duration war jedoch Ende April 2017 mit 4,47 Jahren viel kürzer als bei ihren US-Pendants (7,35 Jahre). Nach Trumps Wahlsieg schnellten die US-Treasury-Renditen im November 2016 in die Höhe. Die 5-jährige Rendite legte innerhalb eines Monats über 50 Basispunkte auf 1,84 Prozent zu. Wie erwartet verloren asiatische Unternehmensanleihen (-2,1 Prozent), schnitten aber besser ab als vergleichbare US-Anleihen (-2,7 Prozent). Die US-Notenbank normalisiert derzeit ihr Zinsniveau, so dass Spread-Produkte wie asiatische Unternehmensanleihen mit einer geringeren Zinssensibilität in den kommenden Monaten vergleichsweise widerstandsfähig sein sollten.

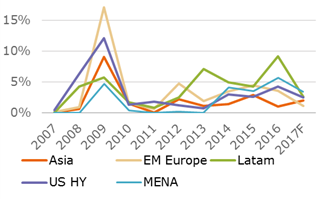

Ausfallquote in Asien relativ niedrig

Quelle: JP Morgan, Februar 2017

Die Ausfallquoten asiatischer Anleihen sind insgesamt niedrig, da asiatische Unternehmen in der Regel gut geführt werden und die Bilanzen solide sind. Im Jahr 2016 war die Ausfallquote in Asien mit 1 Prozent niedriger als in anderen Schwellenländerregionen und den USA.

Aktives Management entscheidend

Asiatische Anleihen befinden sich als Anlageklasse noch in der Entwicklungsphase. Daher bestehen Marktineffizienzen, die ausgenutzt werden können. Das geht nur mit aktivem Management. Dabei spielt Research eine zentrale Rolle. Die asiatischen Märkte haben zwar in den vergangenen Jahren einen deutlichen Aufschwung verzeichnet, sind aber weiterhin bei weitem noch nicht so reif wie die der Industrieländer. Daher ist es oft schwieriger, an Unternehmensinformationen zu gelangen, die Qualität und der Umfang von Offenlegungen können unterschiedlich ausfallen, und länderspezifische, politische und Corporate-Governance-Faktoren sind von großer Bedeutung. NN Investment Partners ist ein Pionier an den asiatischen Rentenmärkten. Das Unternehmen verfügt über eine Historie im Anlagesektor, die bis zur Entstehung der Anlageklasse im Jahr 1996 zurückreicht.

Der Investmentansatz von NN Investment Partners basiert darauf, dass wir wenig korrelierte Risiken über Länder, Sektoren und Wertpapiere hinweg eingehen. Dies führt voraussichtlich zu einer höheren Information Ratio als Market Timing oder das Eingehen von Beta-Risiken. Wir versuchen, spezifische Ereignisrisiken durch die Festlegung von Obergrenzen für einzelne Länder, Emittenten und Emissionen zu minimieren. Aufgrund unserer globalen Präsenz können wir die einzelnen lokalen Märkte, Sektoren und regulatorischen Entwicklungen umfassend beurteilen. Asien decken unsere Manager und Analysten von Singapur aus ab.

Performance des NN Asian Debt Hard Currency Fonds

Diese Philosophie und dieser Investmentprozess haben dazu geführt, dass der NN Asian Debt Hard Currency Fonds im März 2017 von Morningstar mit fünf Sternen bewertet wurde, was bedeutet, dass er zu den Top-10 Prozent der asiatischen Hartwährungs-Rentenfonds zählt. Der Fonds hat Stand 30. April 2017 in US-Dollar gerechnet über ein Jahr eine Rendite nach Kosten von 4,8 Prozent erzielt und damit den Index geschlagen. Über fünf und zehn Jahre liegt die annualisierte Rendite nach Kosten bei 5,2 beziehungsweise 6,4 Prozent.

Diesen Beitrag teilen: