Schroders: Gold bei Anlegern noch unterrepräsentiert

Es könnte zu einer großen Umschichtungswelle von passiven ETFs und anderen traditionellen Anlagen zurück zu Gold kommen, was die Nachfrage nach Gold und goldbezogenen Aktien in den kommenden Jahren kräftig anheizen würde.

24.10.2017 | 10:44 Uhr

Vor Kurzem haben wir in unserem Artikel "Neuer Glanz für Gold" einen der Gründe erörtert, warum wir glauben, dass Gold in einen neuen Bullenmarkt eingetreten ist.

In diesem Artikel möchten wir nun, da der Goldpreis und die Kurse von Goldaktien zuletzt angezogen haben, darauf aufmerksam machen, dass Gold als Anlageklasse in den Portfolios nach wie vor extrem unterrepräsentiert ist. Dabei hat der positive Investmentzyklus dieser Anlageklasse das Potenzial, über viele Jahre anzuhalten.

Was meinen wir mit „unterrepräsentiert”?

Trotz einer soliden Erfolgsbilanz als Reservewährung in unsicheren Zeiten und der Tatsache, dass das globale Umfeld derzeit wohl mit mehr Ungewissheiten behaftet ist als zu irgendeinem anderen Zeitpunkt seit dem Zweiten Weltkrieg, sind die aktuellen Gold-ETF-Positionen gemessen an den globalen ETF-Anlagen verschwindend klein.

Ein ETF (Abkürzung für Exchange-Traded Fund) ist ein Wertpapier, das einen Index nachbildet.

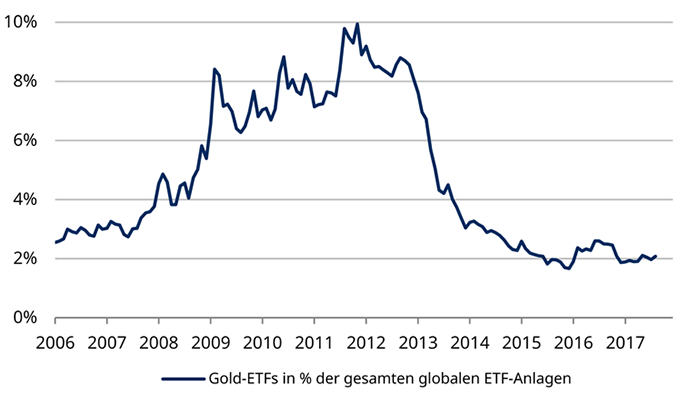

Wie die nachstehende Abbildung 1 zeigt, war Gold im Jahr 2012 relativ stark nachgefragt. Gold-ETFs machten dabei über 10 % aller ETF-Anlagen (einschließlich Aktien, Anleihen etc.) aus.

Seither haben ETFs quer durch alle Anlageklasse expandiert, während bei Anleihen und Aktien ein starker Bullenmarkt zu beobachten war. Gleichzeitig – und teilweise aufgrund dessen – sind die Bestände der Gold-ETFs von über 85 Mio. Unzen im Jahr 2012 auf rund 68 Mio. Unzen (im August) zurückgegangen. So machen Gold-ETFs inzwischen eher nur noch 2 Prozent aller Indexfonds-Investments aus.

Für Gold ist dies in einer Welt, in der Liquidität immer noch reichlich vorhanden ist und finanzielle Vermögenswerte sehr hoch bewertet sind, positiv.

Abbildung 1 - Anteil der Gold-ETFs an den gesamten ETF-Anlagen

(Quelle: JP Morgan. Stand: August 2017.)

Wir behaupten nicht, dass ETF-Positionen in Gold nicht zunehmen: Immerhin haben hier die Gesamtbestände im Jahr 2016 bereits um 32 Prozent zugelegt und sich im bisherigen Jahresverlauf 2017 um weitere 8 Prozent vergrößert.

Vielmehr möchten wir darauf hinweisen, dass die Notenbanken seit 2008 rund 15 Bio. US-Dollar an Liquidität in die globalen Finanzmärkte gespült haben. Sobald die Anleger wieder intensiver in Gold investieren, haben die Gold-ETF-Bestände demnach das Potenzial, deutlich stärker zu wachsen als im Zeitraum 2004 bis 2012.

Goldaktien

Wenn wir nun die Goldaktien betrachten, zeigt sich ein ähnliches Bild (vgl. Abbildung 2). Nach dem Höhepunkt von über 2 Prozent im Jahr 2012 sind nordamerikanische Goldwerte im S&P 500 und TSX derzeit nur noch mit 0,6 Prozent gewichtet.

Mit Blick auf diese geringe Gewichtung muss man wissen, dass die Goldproduzenten in Nordamerika (USA und Kanada) zusammen auf eine Marktkapitalisierung von weniger als 150 Mrd. US-Dollar kommen. Das ist sehr wenig und unterstreicht den Seltenheitswert, den Goldaktien besitzen, sollte eine Goldhausse in Gang kommen. Im Grunde spiegelt diese extrem niedrige Gewichtung nichts anderes wider, als dass die Anleger bei Gold und Goldaktien derzeit kaum positioniert und andere, populärere Teilsektoren sehr hoch bewertet sind.

Abbildung 2 - Aktuelle Gewichtung nordamerikanischer Goldaktien im S&P 500 und an der Toronto Stock Exchange

Diesen Beitrag teilen: