Bellevue: Healthcare-Sektor – Drei überzeugende Gründe für eine Neueinschätzung

Der Healthcare-Sektor erlebt derzeit eine historisch tiefe Bewertung, was für langfristig orientierte Investoren ein attraktives Einstiegsniveau eröffnet. Wir zeigen Ihnen drei Fakten auf:

03.07.2025 | 12:54 Uhr

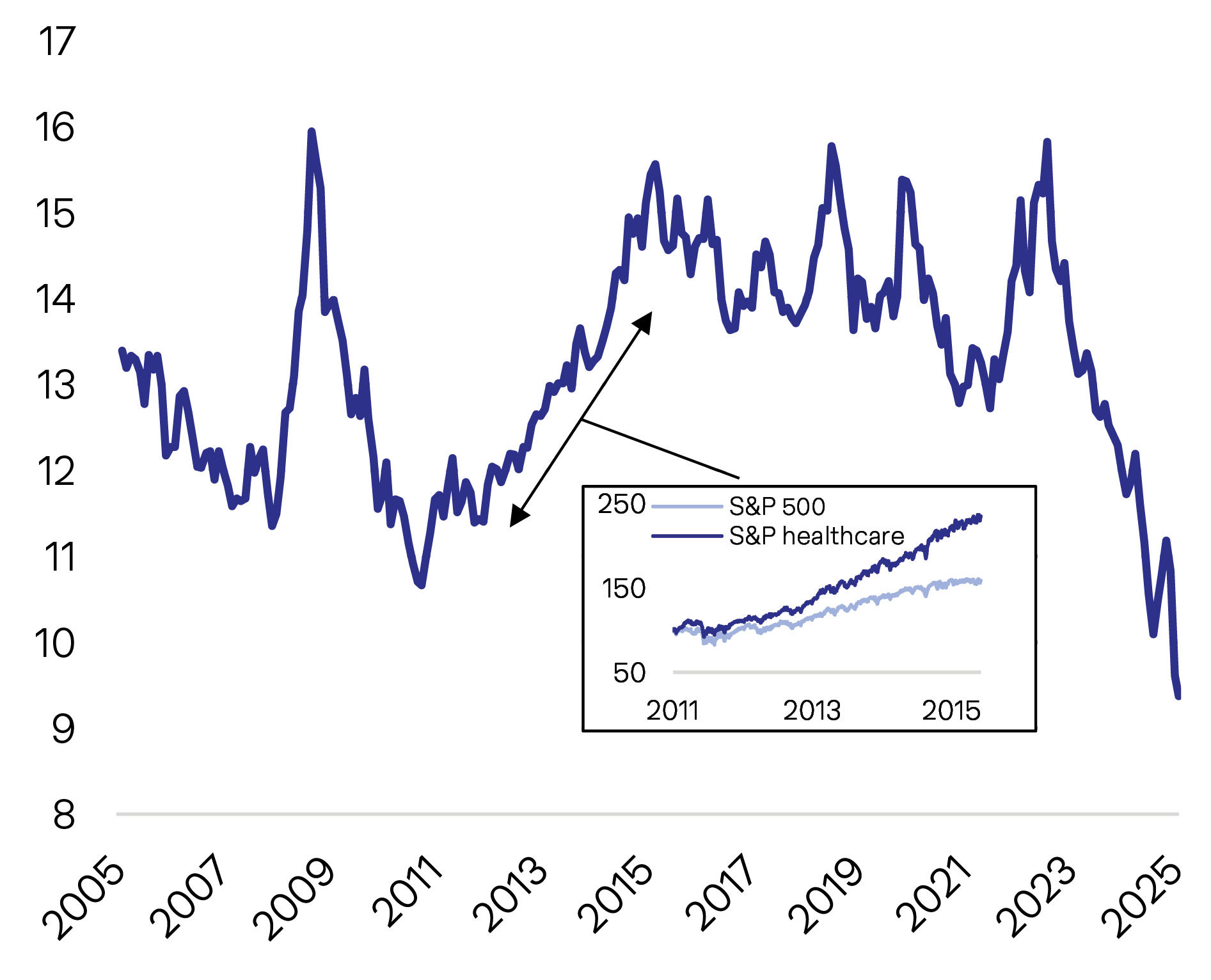

Historische Unterbewertung

Der Healthcare-Sektor ist derzeit rund 20% günstiger bewertet als globale Aktien – ein Bewertungsniveau, das zuletzt vor fünf Jahren erreicht wurde.

KGV-Bewertung HC vs. Aktien Global

(1y fwd PE)

10-Jahre, 26.06.2015 – 26.06.2025

Fazit:

Ein antizyklischer Einstiegspunkt – denn die Bewertung reflektiert nicht das

langfristige Ertragspotenzial des Sektors.

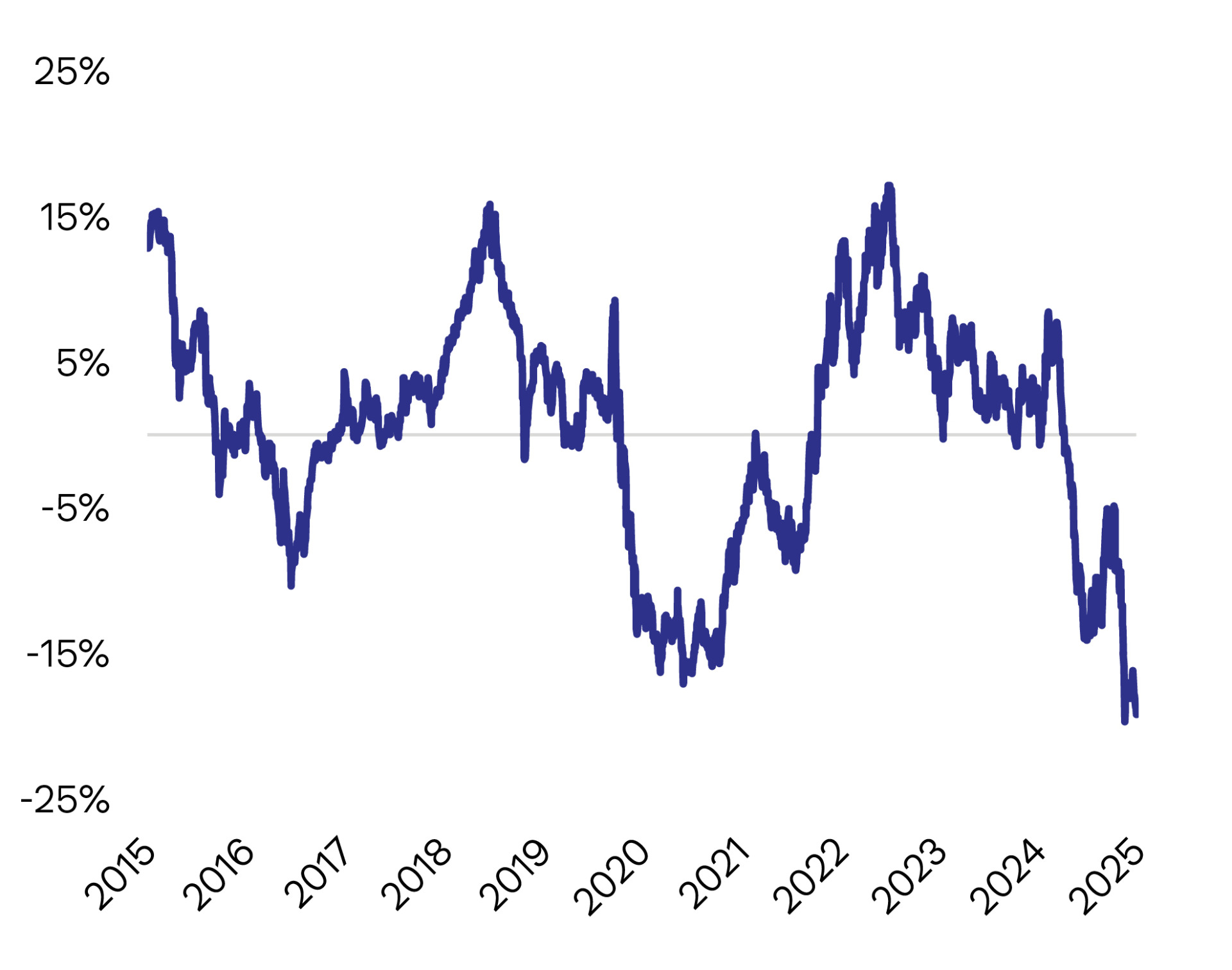

Indexgewichtung auf Mehrjahrestief

Mit weniger als 10% Gewicht am S&P 500 erreicht Healthcare den niedrigsten Stand seit über einem Jahrzehnt. Nach einer ähnlich tiefen Gewichtung im Jahr 2011 hat der Sektor den breiten Markt in vier Jahren um mehr als 70% übertroffen. Dabei bleibt Healthcare ein struktureller Wachstumssektor, der überdurchschnittlich von der Demografie, Innovation und stabilen Cashflows profitiert.

Gewicht des HC Sektors im S&P500 Index (in %)

20-Jahre, 30.06.2005 – 26.06.2025

Fazit:

Ein Tiefpunkt im Sentiment – mit starkem Rebound-Potenzial

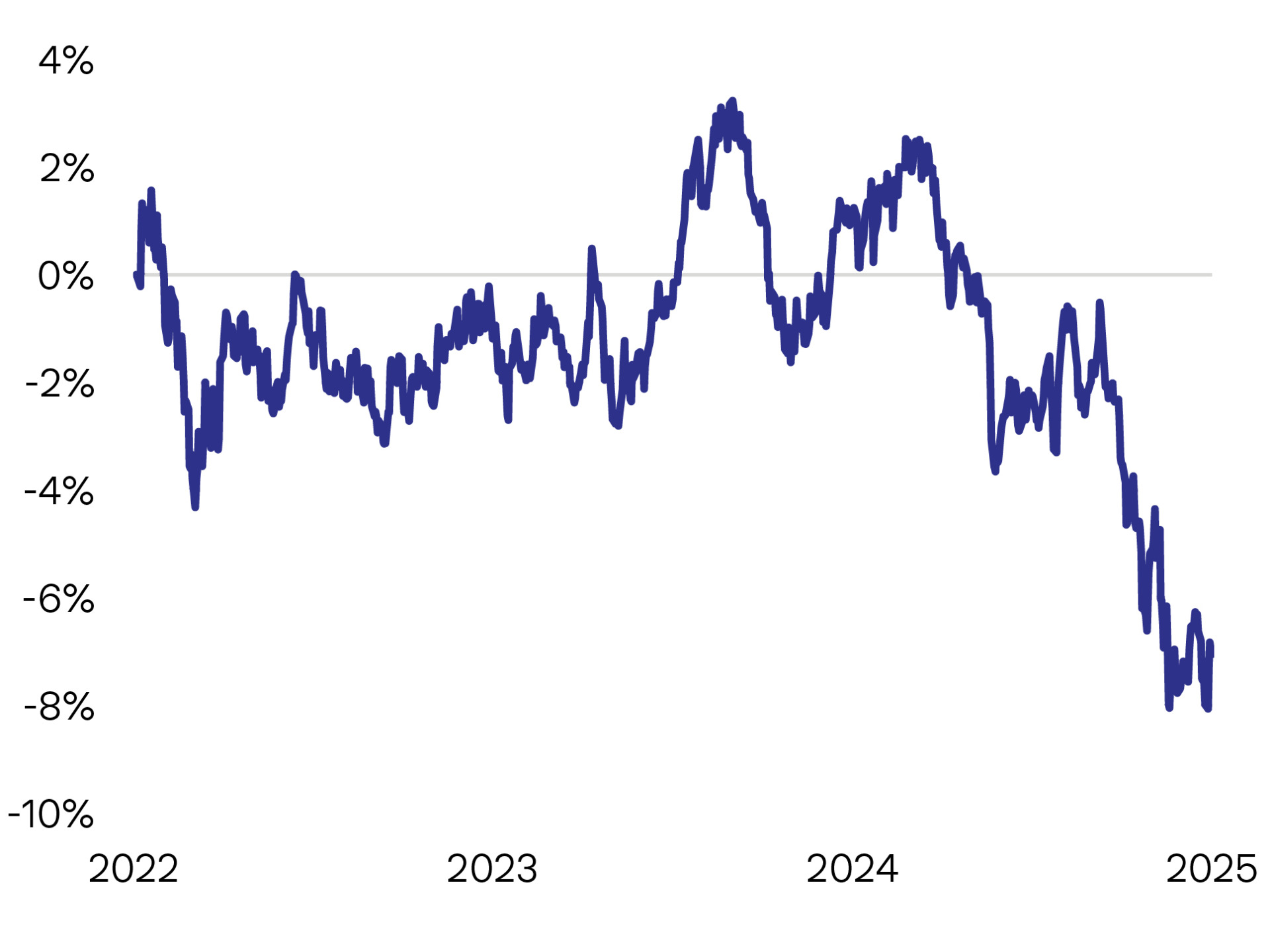

Relative Schwäche gegenüber anderen defensiven Sektor

Seit Sommer 2024 hat sich Healthcare um mehr als 10% schlechter entwickelt als der MSCI Defensive Sector Index, der neben Healthcare auch die defensiven Sektoren Energie, Utilities und Basiskonsumgüter beinhaltet – dies trotz ungebrochener fundamentaler Stärke.

Relative Performance versus defensive Sektoren

3-Jahre, 30.06.2022 – 26.06.2025

Fazit:

Ein antizyklischer Einstiegspunkt – denn die Bewertung reflektiert nicht das

langfristige Ertragspotenzial des Sektors.

Healthcare-Sektor vor dem Umschwung?

Wir sehen derzeit mehrere potenzielle Katalysatoren, die im weiteren Jahresverlauf eine Trendwende für den Sektor einleiten könnten.

Klarere politische Rahmenbedingungen in Sicht:

Die derzeitige gesundheitspolitische Ungewissheit in den USA dürfte mit der Veröffentlichung konkreter politischer Beschlüsse abnehmen. Dies könnte in den kommenden Monaten für mehr Gewissheit sorgen.

Abschwächung der geplanten Regelungen möglich:

Endgültige Entscheidungen zu „Most Favored Nation“-Regelungen (MFN) und Strafzöllen dürften in abgeschwächter Form erfolgen, um die Zustimmung des Kongresses zu erhalten bzw. die praktische Umsetzung zu gewährleisten.

Strukturelle Stärke und Innovationskraft:

Der Gesundheitssektor zeichnet sich unverändert durch innovationsbedingt hohe Margen, Möglichkeiten zur Kostenreduktion, vielfältige Einnahmequellen sowie eine nichtzyklische, konjunkturunabhängige Nachfrage aus.

Relative Attraktivität durch Zoll-Deadline:

Im Hinblick auf das Auslaufen der US-Zollregelungen im Juli für nahezu alle Länder und Branchen könnten Gesundheitsaktien – insbesondere im Vergleich zu zyklischen Titeln – aus Risikosicht an Attraktivität gewinnen.

Positive Dynamik im M&A-Markt:

Das M&A-Umfeld verbessert sich durch die wirtschaftsfreundlichere Ausrichtung der US-Kartellbehörden und das Auslaufen zentraler Blockbuster-Patente – Chancen, die etablierte Unternehmen mit soliden Bilanzen für externes Wachstum nutzen könnten.

Disclaimer

Die in diesem Newsletter enthaltenen Informationen, Meinungen, und Einschätzungen dienen zu reinen Informationszwecken und stellen in keinem Fall eine Werbung oder eine Empfehlung noch ein Angebot oder eine Aufforderung zur Zeichnung (oder zum Kauf) bzw. zur Rücknahme (oder zum Verkauf) von Anteilen, zur Tätigung einer Transaktion oder zum Abschluss irgendeines Rechtsgeschäftes dar.

Interessierten Investoren wird empfohlen, sich vor jeder Anlageentscheidung professionell beraten zu lassen. Die in diesem Newsletter enthaltenen Informationen stellen keine Finanz-, Rechts-, Steuer- und/oder anderweitige Empfehlung dar. Anlage- oder andere Entscheidungen sollten nicht ausschliesslich auf Grundlage dieses Dokuments erfolgen. Insbesondere sollten keine Anlagen getätigt werden, bevor nicht der entsprechende Fondsvertrag bzw. Rechtsprospekt, die Jahres- und Halbjahresberichte, die Satzung (soweit zutreffend) sowie alle sonstigen Unterlagen gelesen wurden, die gemäss lokaler Gesetzgebung oder Vorschriften in den Rechtsordnungen bzw. Ländern, in denen der entsprechende Anlagefonds zum öffentlichen Vertrieb, Angebot oder Verkauf zugelassen bzw. berechtigt ist, erforderlich sind.

Historische Wertentwicklungen und Finanzmarktszenarien sind keine Garantie oder Indikator für laufende und zukünftige Ereignisse. Der Wert von Anlagen kann Schwankungen unterworfen sein. Die Anleger erhalten unter Umständen nicht den gesamten investierten Betrag zurück. Die bei Zeichnung oder Rücknahme anfallenden Kommissionen und Gebühren sind nicht in den Performancewerten enthalten. Kommissionen und Kosten wirken sich nachteilig auf die Performance aus, ebenso können Wechselkursschwankungen den Wert einer Anlage steigern oder verringern.

Die Informationen in diesem Newsletter bezüglich Anlagen, Preisen, Wertpapierkursen oder Nettovermögenswerten unterliegen häufigen Veränderungen und werden regelmässig durch die Bellevue Asset Management AG oder gestützt auf andere Quellen aktualisiert. Die Bellevue Asset Management AG übernimmt keine Gewähr, weder ausdrücklich noch implizit, für die Richtigkeit, Vollständigkeit und Zuverlässigkeit dieser Informationen. Die auf der Website gemachten Angaben stellen keine vollständige Aussage zu den Wertpapieren, Märkten und Entwicklungen dar. Finanztransaktionen sollten nur nach gründlichem Studium des jeweils gültigen Prospektes erfolgen und sind nur auf Basis des jeweils zuletzt veröffentlichten Prospektes und vorliegenden Jahres- bzw. Halbjahresberichtes gültig.

Diesen Beitrag teilen: