ETF Securities: Währungsausblick 2018

Günstigere Währungsbedingungen haben zur Folge, dass 2018 die Fundamentaldaten verstärkt die strategischen Trends bestimmen, allen voran ein Fokus auf die Notenbankpolitik, meint Martin Arnold – Director – FX & Macro Strategist bei ETF Securities.

12.12.2017 | 13:00 Uhr

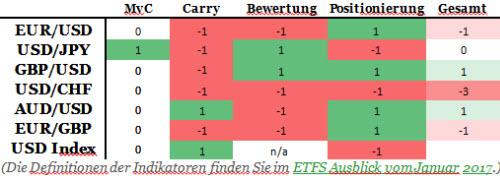

Währungen: Heatmap

Ein klares Signal ist die Tatsache, dass bei einem Blick auf die Fundamentaldaten der Währungen von Sicherheit keine Rede mehr sein kann. In den nächsten Monaten dürften sowohl der CHF als auch der JPY relativ zum USD an Wert verlieren.

Günstigere Währungsbedingungen dürften zur Folge haben, dass 2018 die Fundamentaldaten verstärkt die strategischen Trends bestimmen, allen voran ein Fokus auf die Notenbankpolitik. Ein Abweichen vom geldpolitischen Kurs der anderen großen Zentralbanken dürfte eine Versteilung der Renditekurve und stärkere Differenzen zwischen den Zinskurven unterschiedlicher Länder begünstigen. Vor diesem Hintergrund schätzen wir den USD und, in geringerem Maße, den GBP weiter konstruktiv ein.

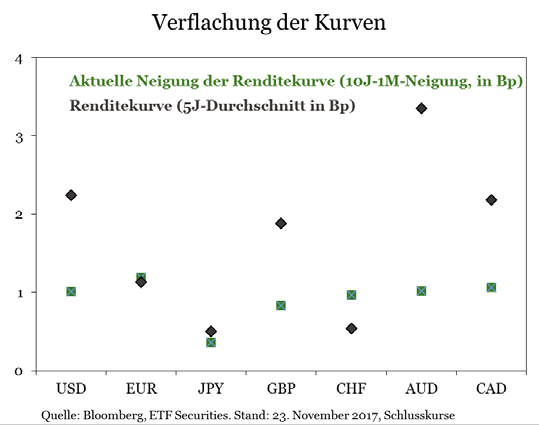

Verflachung der globalen Renditekurven

Ein flacher Verlauf der Anleihen-Renditekurve lässt eine vergleichsweise schwache wirtschaftliche Entwicklung erwarten. Die globalen Renditekurven verlaufen im historischen Vergleich ungewöhnlich flach. Dies deutet darauf hin, dass die globale Erholung diesmal allmählicher erfolgt ist als in früheren Zyklen. In diesem Kontext spielt jedoch auch die Zentralbankpolitik eine wichtige Rolle. Die Assetkäufe der Notenbanken haben erfolgreich zu einem dauerhaft niedrigen Renditeniveau am langen Ende der Kurve beigetragen, mit dem Ziel, die Wirtschaftsaktivität zu stimulieren.

Hier stehen der EUR und der CHF insoweit im Kontrast zu den übrigen Währungen der G-10, als beide Renditekurven steiler verlaufen als der langfristige Durchschnitt. Da sowohl die Fed als auch die Bank of England (BoE) mit der Straffung ihrer Zinsen begonnen haben, dürfte die Versteilung der Kurve diesen beiden Währungen Auftrieb relativ zu anderen Währungen verleihen, deren Kurve mehr oder weniger „normal“ verläuft. Die JPY-Kurve verläuft praktisch deckungsgleich mit dem Durchschnitt, ganz ähnlich wie die EUR-Kurve. Dieser Umstand könnte eine Aufwertung des JPY behindern.

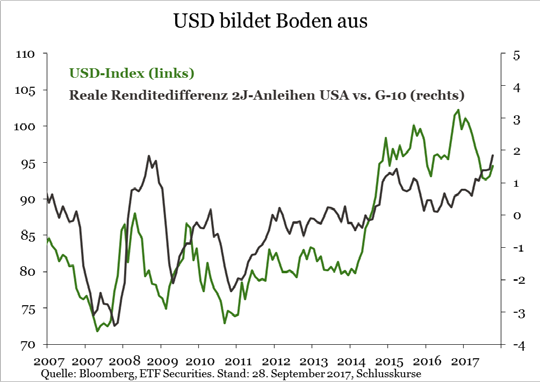

Aufwärtsbewegung beim USD

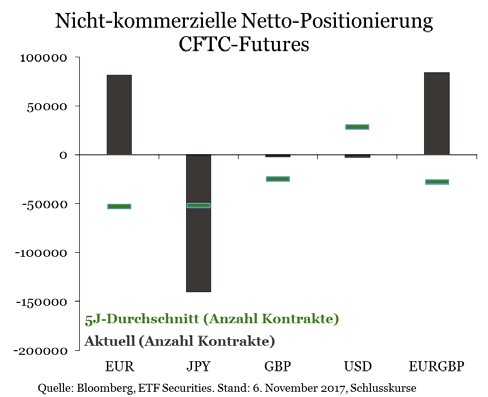

Der USD dürfte von der besseren Konjunktur in den USA und der Straffung der Fed-Politik profitieren. Doch nicht nur der Anstieg der kurzfristigen Zinsen kommt dem USD zugute. Auch das Potenzial für eine Versteilung der Renditekurve im Zuge der Reduzierung der Fed-Bilanz dürfte der Währung zusätzliche Unterstützung verleihen, wenn die künstliche Verflachung am langen Ende der Kurve gelockert wird. Abgesehen vom Yen ist der Dollar im langfristigen Vergleich nach wie vor die unbeliebteste der wichtigen Währungen, wobei sich die Netto- Positionierung der Anleger knapp über dem historischen Tief bewegt.

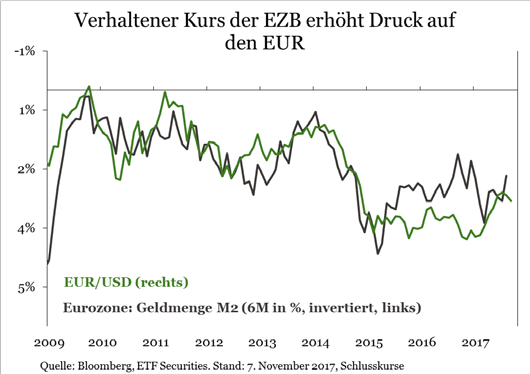

Keine Straffung der EZB-Politik ...

Obwohl es so scheint, als würden die BoE und die EZB bei der Straffung ihrer Geldpolitik unterschiedlichen Ansätzen folgen, sind wir in dieser Frage noch nicht überzeugt: Die EZB betreibt derzeit nicht die Straffung ihrer Geldpolitik, sondern die Ausweitung ihrer Bilanz. Dennoch hat es den Anschein, als hätten die Marktteilnehmer bereits den Beginn eines neuen Straffungszyklus eingepreist. Die Zentralbank hat noch nicht damit begonnen, ihr Stimulusprogramm zurückzufahren. Vielmehr hat sie es laut Aussage von EZB-Präsident Draghi lediglich im Umfang reduziert. Die EZB hat ihr Wertpapierkaufprogramm um 9 Monate verlängert und plant, ihre Bilanz im nächsten Jahr erneut um 270 Mrd. EUR aufzustocken.

Obwohl die EZB davon ausgeht, dass die wichtigsten Zinssätze auch über den Horizont der Netto-Assetkäufe hinaus konstant bleiben, halten wir es für unwahrscheinlich, dass die Bank ihre Stimuli reduziert, ohne vorher die Zinsen anzuheben. Das anhaltende Wachstum der Geldmenge übt jedoch auch weiterhin Druck auf den EUR aus, insbesondere da die Drosselung der Ankäufe am Markt bereits eingepreist wurde. Die Stärke des EUR im 2. Halbjahr 2017 basierte auf dem (gemessen am Durchschnitt) steileren Verlauf der Renditekurve, und wenn die EZB ihre expansive Geldpolitik beibehält, könnte die Währung kurzfristig unter Druck geraten.

Brexit sorgt für Ungewissheit

Im Gegensatz zum Kurs der EZB hat die BoE nun ihren Straffungszyklus eingeleitet. Im Einklang mit den Erwartungen der Marktteilnehmer hat die britische Notenbank im Oktober die Leitzinsen erstmals seit einem Jahrzehnt auf 0,5 Prozent angehoben. Die Bank betont, dass trotz des erwarteten Anstiegs der Inflation auf ihr Zyklushoch von 3,0 Prozent im Oktober die Zinsen auch weiterhin „behutsam“ angehoben werden sollen. Dies hatte sich zuletzt belastend auf das GBP ausgewirkt.

Die restriktiveren Äußerungen von BoE-Gouverneur Carney im Vorfeld der Oktobersitzung und der anhaltende Inflationsdruck in Kombination mit robusten konjunkturellen Rahmenbedingungen hatten uns ursprünglich veranlasst, eine Anhebung der Zinsen bereits 2017 zu erwarten. Obwohl die genannten Faktoren tatsächlich maßgeblich für die Entscheidung der BoE waren, äußerte sich die Bank vorsichtig bezüglich der Auswirkungen des Brexit auf den Wachstumsausblick und die weitere Entwicklung der Zinsen.

Trotz der gesunden Unternehmensbilanzen und der (laut Aussage der BoE) soliden finanziellen Rahmenbedingungen dominiert am Markt die Unsicherheit im Zusammenhang mit dem Brexit. Das GBP steigt oder fällt mit dem Verlauf der Brexit-Verhandlungen, sodass wir vorerst nur begrenztes Potenzial für eine signifikante Aufwertung erkennen. Dennoch dürfte eine Straffung der Geldpolitik in den nächsten Jahren die kurzfristigen Renditen stützen, und eine breitere Erholung der Konjunktur dürfte eine Versteilung der Renditekurve (und damit eine erneute Annäherung an historische Durchschnittswerte) bewirken. Während sich das GBP relativ zum USD innerhalb einer Spanne entwickeln dürfte, könnte die Währung relativ zum EUR spürbar zulegen, da die Marktteilnehmer nach und nach die Widerstandskraft der britischen Wirtschaft, den daraus resultierenden Inflationsdruck und den verhaltenen geldpolitischen Kurs der EZB einpreisen. Diese Faktoren dürften zur Folge haben, dass die überzogene Positionierung des EUR relativ zum GBP am Terminmarkt im 1. Halbjahr 2018 allmählich korrigiert wird.

Erhaltung des Status Quo

Nach dem Wahlsieg von Premierminister Shinzo Abe dürfte auch Haruhiko Kuroda seinen Posten als Gouverneur der Bank of Japan (BoJ) behalten. In der Folge dürfte der JPY auch weiterhin unter der aggressiven quantitativen und qualitativen Lockerungspolitik der Notenbank zu leiden haben. Unseres Erachtens überwiegen beim JPY eindeutig die Abwärtsrisiken. Lediglich ein Rückgang der globalen Risikobereitschaft und/oder eine deutliche Korrektur an den Aktienmärkten könnten der Währung Auftrieb verleihen. Die anhaltende Risikobereitschaft der Anleger auf der Suche nach Rendite im Ausland setzt den JPY kontinuierlich unter Druck.

Diesen Beitrag teilen: