Schroders: 10 Jahre nach Beginn der globalen Finanzkrise

Im Sommer vor zehn Jahren brach die globale Finanzkrise aus. Was war passiert, und wie haben sich Aktien, Zinsen und Co. in der Folge entwickelt?

14.08.2017 | 09:38 Uhr

Kaum zu glauben, aber seit Ausbruch der globalen Finanzkrise sind zehn Jahre vergangen. Ausgelöst wurde sie durch den Zusammenbruch des Immobilienmarkts in den USA, und sie führte zur tiefsten Rezession seit Menschengedenken sowie zum Beinahe-Kollaps des Finanzsystems.

Banken gingen Pleite, staatsnahe Institutionen mussten gerettet werden, die Aktienmärkte stürzten ab und Länder mussten unter finanzielle Rettungsschirme schlüpfen. Die Nachwirkungen sind heute noch in Form eines mageren Wirtschaftswachstums und politischer Verwerfungen spürbar: Brexit und sogar die Wahl von Trump lassen sich auf diese Krise zurückführen.

Wie die globale Finanzkrise begann

Die globale Finanzkrise begann mit dem Subprime-Hypothekenmarkt in den USA, d. h. das Segment der Branche, das an Schuldner mit schwacher Kredithistorie und häufig geringen Mitteln für den Schuldendienst Kredite vergab.

Diese Subprime-Hypotheken wurden anschließend in Tranchen unterteilt, mit herkömmlichen Hypotheken neu verpackt und an die Anleger als Anlageprodukt verkauft. In der Überzeugung, dass die Risiken gestreut worden waren, dachten viele, dass dabei schon nichts schiefgehen würde.

Kurzfristig funktionierte dieses Vorgehen auch und half, einen Immobilienpreisboom zu befeuern. Langfristig entstanden jedoch Probleme, die ihren Anfang in zunehmenden Zahlungsausfällen unter den Kreditnehmern hatten.

Der Immobilienmarkt brach ein, und die neu verpackten Hypothekenanlagen wurden toxisch.

Am schlimmsten war, dass niemand wusste, wer eigentlich die faulen Eier hielt. Die Banken wurden daher sehr skeptisch, wenn es darum ging, sich gegenseitig Geld zu leihen. Die Welt stand vor dem Abgrund.

Ein Schlüsseltag zu Beginn der Krise war der 9. August 2007, als die Gefahr des systemischen Risikos offensichtlich wurde. Die französische Bank BNP Paribas setzte den Handel mit drei Fonds aus, die am US-Hypothekenmarkt engagiert waren. Sie machte dafür ein „vollständiges Austrocknen der Liquidität“ verantwortlich.

Nachfolgend beschäftigen wir uns kurz mit den Hauptereignissen der Krise, analysieren die nachfolgenden Geschehnisse am Markt und interpretieren die sich für die Anleger ergebenden Konsequenzen.

Was ist an den Märkten geschehen, und haben sie sich mittlerweile erholt?

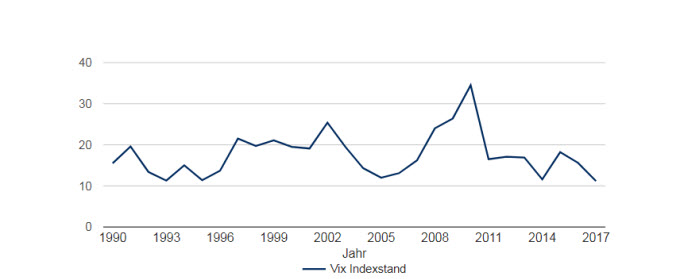

Der VIX

Der erste Hinweis, dass etwas nicht stimmte, hätte am „Angstbarometer“ abgelesen werden können. Der Chicago Board Options Volatility Index, kurz VIX, ist ein Maß für die Anlegerstimmung am Markt.

Je höher der Index, desto stärker sind die Anleger davon überzeugt, dass es kurzfristig zu einem den Markt bewegenden Ereignis – ob gut oder schlecht – kommen wird.

Die nachstehende Abbildung zeigt, dass der VIX in der zweiten Jahreshälfte 2007 bereits Hochs erklommen hatte, die seit Zerplatzen der Internetblase Anfang 2000 nicht mehr verzeichnet worden waren. Bis Anfang 2010 hatte der Index ein deutliches Allzeithoch erreicht, da die Konsequenzen der Krise den Fortbestand der Eurozone in Frage stellten.

Da Regierungen und Zentralbanken aber intervenierten, um das Schlimmste zu verhindern, ging auch der VIX wieder zurück. Das Anlegervertrauen nahm wieder zu. Derzeit befindet sich der VIX nahe historischen Tiefs.

Dies deutet darauf hin, dass die Anleger keine Anzeichen für eine bevorstehende extreme Marktvolatilität erkennen können.

Das „Angstbarometer“, das keine Angst zeigt

VIX Indexstand (%)

Quelle: Schroders, Thomson Reuters Datastream; Stand aller Daten: 30. Juni 2017. Die aufgezeigten Daten beziehen sich auf den Chicago Board Options Exchange (CBOE) Volatility Index (VIX) zum letzten Werktag des zweiten Quartals eines jeden aufgeführten Jahres. Nur zu Informationszwecken. Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis für die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt.

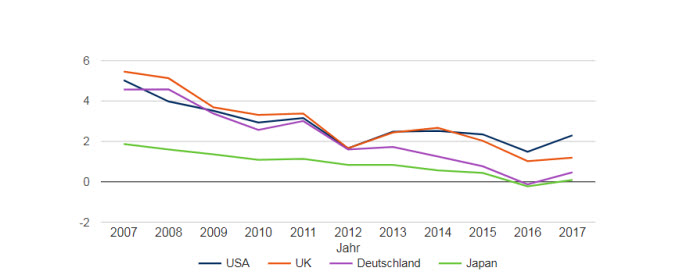

Rückgang der Anleiherenditen

Eine der alarmierendsten Folgen der Krise war der lang währende und stetige Rückgang der Anleiherenditen.

Die Zentralbanken hielten eine Reduzierung der Kreditkosten für unabdingbar und senkten daher die Zinsen drastisch. Einige begannen mit Programmen der quantitativen Lockerung: Sie schufen auf elektronischem Wege Geld und nutzten dies zum Kauf von Anleihen.

Die höheren Anleihekurse hatten den gewünschten Effekt einer Reduzierung der Anleiherenditen. Die Anleihekurse haben erhebliche Auswirkungen auf die breiteren Kreditkosten in der Wirtschaft, daher auch die Notwendigkeit, sie zu reduzieren.

Aber selbst Jahre nach der Senkung der Leitzinsen gingen die Anleiherenditen weiter zurück. Dafür waren zum Teil neue Lockerungsprogramme anderer Zentralbanken verantwortlich, aber auch sorgengeplagte Anleger, die sich in Anleihen flüchteten, um dort ihr Geld zu parken.

Diese Entwicklung nahm extreme Züge an. Wie die Abbildung zeigt, gingen die Renditen auf japanische und deutsche Staatsanleihen 2016 auf negatives Terrain zurück. Das heißt, dass Anleger dafür, dass sie in die Papiere investierten, Zinsen zahlten, anstatt sie zu erhalten.

Die Renditen auf japanische, deutsche und britische Staatsanleihen verharren weiterhin bei unter 1 %. Darin kommt die Einschätzung der Anleger zum weiteren Zinsausblick in diesen Regionen zum Ausdruck. Die Renditen auf US-Staatsanleihen sind indes auf über 2 % gestiegen, da die US-Notenbank Fed damit begonnen hat, die Zinsen anzuheben.

Der Rückgang der Anleiherenditen

Anleiherenditen (in %)

Quelle: Schroders, Thomson Reuters Datastream; Stand aller Daten: 30. Juni 2017. Daten für zehnjährige Staatsanleihen: US-Treasuries, britische Gilts, Bundesanleihen und japanische Staatsanleihen. Nur zu Informationszwecken. Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis für die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt.

Den vollständigen Artikel finden Sie hier.

Diesen Beitrag teilen: