WisdomTree: Gründe für Anlagen in Rohöl

Wie sich als Anleger mit Short-, Leveraged- und Delta-1-Öl-ETPs positionieren können.

27.11.2017 | 10:25 Uhr

Anleger, die in einen 3-fach gehebelten Öl-ETP investiert gewesen wären, hätten in der ersten Novemberwoche einen Zuwachs von über 15% verzeichnet, also mehr als das Dreifache der Rendite von Front-Month-Rohölfutures im selben Zeitraum. Gestützt wird dieser Trend von einem zurückgehenden Überangebot und einer möglichen Verlängerung des Förderlimits durch die OPEC. Nach unserer Einschätzung stützen beide Faktoren den strukturell positiven Ausblick für Anlagen in Rohöl.

Vor dem Halbjahrestreffen der OPEC am 30. November in Wien stellen wir dar, wie sich Anleger aus unserer Sicht mittels Short- und Leveraged-ETPs bzw. ungehebelten Öl-ETCs angemessen positionieren können.

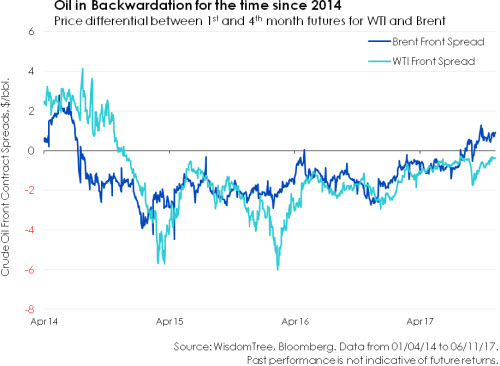

Sich verengende Fundamentaldaten stützen Backwardation von Rohöl

Zum ersten Mal seit dem Jahr 2014 befindet sich Rohöl in Backwardation. Grafik 1 zeigt, wie sich diese Situation in positiven bzw. nahezu positiven Spreads von Front-Futures für die Ölsorten Brent und WTI widerspiegelt. Da der Spread dem Preisunterschied zwischen Einmonats- und Viermonatskontrakten entspricht, steht ein positiver Spread für eine in Backwardation befindliche Futures-Kurve, wobei länger laufende Kontrakte günstiger als Kurzläufer sind. Andererseits befindet sich der Markt bei einem negativen Spread im Contango. Hierbei sind länger laufende Kontrakte teurer als Kurzläufer.

Seit dem Jahr 2014 befand sich die Rohölsorte WTI tiefer im Contango als die Sorte Brent. Zu dieser Situation war es gekommen, weil WTI für US-Rohöl die wichtigste Benchmark darstellt und eine höhere Sensitivität gegenüber der Förderung aus US-Schieferformationen aufweist, die in den vergangenen Jahren durchgehend in einem Überangebot resultierte. Dieses führte für WTI-Frontkontrakte zu einer Ausweitung der Spreads im Vergleich zu Brent und ebenso zu einer Vergrößerung des Preisunterschieds zwischen Brent und WTI auf USD 7 – den seit dem Jahr 2015 höchsten Wert.

Trotz dieser Entwicklung ergibt sich aus den sich verbessernden Fundamentaldaten für Brent und WTI, die am Rückgang der US-Ölvorräte um 15% seit dem Höchststand Mitte März ablesbar sind, für beide Rohölsorten erneut eine Bewegung in Richtung Backwardation. Vermutlich ist dieser Trend auf die Erreichung der festgelegten Produktionsziele in Russland und den OPEC-Staaten zurückzuführen. Dabei wird die außerhalb der OPEC verzeichnete Steigerung der Ölförderung um 1,1 Mio. Barrel/Tag durch die Absenkung der Produktion um insgesamt 1,5 Mio. Barrel/Tag in Russland und in den OPEC-Ländern mehr als kompensiert. Im bisherigen Jahresverlauf ist die weltweite Rohölförderung um 400.000 Barrel/Tag gefallen, und dieser Rückgang setzt sich weiter fort.

Nicht nur die Entscheidung der OPEC zur Begrenzung der Fördermenge hat sich mit Blick auf die sich für Rohöl immer deutlicher in den Backwardation-Bereich verschiebende Futures-Kurve und das jüngste Anziehen des Rohölpreises als richtig erwiesen. Auch andere Erdölförderländer sehen sich nun dazu ermutigt, zur Limitierung des Angebots beizutragen. Dazu gehört unter anderem Nigeria. Das Land war zunächst nicht Teil der ursprünglichen OPEC-Vereinbarung, hat allerdings seine Unterstützung bei der Umsetzung künftiger Produktionsbeschränkungen bekundet. Gleiches gilt möglicherweise auch für die Nicht-OPEC-Länder Turkmenistan und Usbekistan.

Für sich genommen wird der Beitrag dieser Länder allerdings nur einen geringen Teil der Reduzierung des globalen Rohölangebots ausmachen. Dennoch ist diese Entwicklung Ausdruck der wachsenden Bereitschaft der Erdölförderländer zu einer gemeinsamen Verknappung des Angebots, um dem aus der Produktion aus Schieferformationen entstehenden Risiko zu begegnen und möglicherweise einen Aufwärtstrend der Rohölpreise zu fördern. Auf dem OPEC-Halbjahrestreffen wird es am 30. November in Wien also wohl nicht darum gehen, ob das Förderlimit überhaupt verlängert wird, sondern eher um den Zeitraum einer solchen Verlängerung. Hieraus ergeben sich Chancen für Handelstransaktionen mit Rohöl.

Instrumente für Ihre Positionierung

Im Zuge der sich intensivierenden Spekulationen über eine Verlängerung des OPEC-Deals rechnen wir in den nächsten Wochen mit einer höheren Volatilität des Ölpreises. Aus unserer Sicht könnte daher für Anleger der ideale Zeitpunkt gekommen sein, um sich mittels Short- und Leveraged-Öl-ETPs auf geeignete Weise zu positionieren. Diese Instrumente ermöglichen das Eingehen von Rohöl-Engagements sowohl unter optimistischen als auch unter pessimistischen Annahmen. Zudem könnten Investoren erwägen, auf eine mögliche Ausweitung oder Verengung des WTI-Brent-Spreads zu setzen. Von ebenso großer Bedeutung ist die mit einem gehebelten ETP verbundene Möglichkeit der Steigerung der Kapitaleffizienz. So erfordert ein 3-fach gehebelter Öl-ETP bei identischer Größenordnung des Engagements lediglich ein Drittel des Kapitalbetrags, der für das Eingehen einer ungehebelten Position einzusetzen wäre.

Investoren, die nach einer kostengünstigen Rohölanlage suchen, können hierfür auch ungehebelte ETCs in Erwägung ziehen. Im Unterschied zu gehebelten Instrumenten unterliegen diese Anlageprodukte keiner täglichen Kumulierung. Ihre geringere Volatilität lässt sie als geeigneter für eine Kauf- und Haltestrategie erscheinen.

Sofern nicht anders angegeben, stammen alle Daten von WisdomTree und Bloomberg.

Das PDF zum Thema November-Treffen der OPEC finden Sie hier.

Diesen Beitrag teilen: