WisdomTree: Rückkehr zur King-Dollar-Politik und ihre Folgen

Die US-Wirtschaft ist der weltweit größte Verbrauchermarkt. Eine Schwächung des Dollars hat deshalb dafür gesorgt, dass Unternehmen, die in die USA exportieren verstärkt belastet wurden. Dennoch sollten globale exportorientierte Strategien nicht außer Acht gelassen werden, wie Christopher Gannatti, Associate Director of Research bei WisdomTree meint.

06.04.2018 | 10:11 Uhr

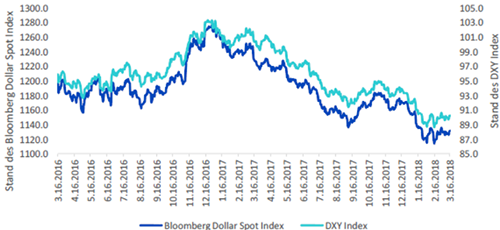

Eine der wichtigsten makroökonomischen Entwicklungen der letzten 15 Monate ist die dramatische Abwertung des US-Dollars. Dies hat internationale Aktienindizes beflügelt, die neben Aktieninvestments auch Fremdwährungsrenditen berücksichtigen.

Eine der wichtigsten makroökonomischen Entwicklungen der letzten 15 Monate ist die dramatische Abwertung des US-Dollars. Dies hat internationale Aktienindizes beflügelt, die neben Aktieninvestments auch Fremdwährungsrenditen berücksichtigen.

Maßzahlen des US-Dollars gegenüber anderen Währungen sind rückläufig (16. März 2016 bis 16. März 2018)

(Quelle: WisdomTree, Bloomberg, 16.03.2016–18.03.2018. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich.)

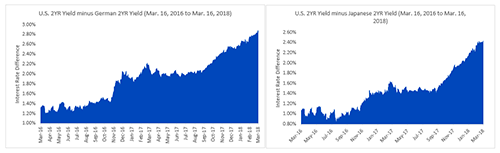

Betrachtet man die historischen Faktoren, die für Wechselkursschwankungen sorgen, spielen Zinsdifferentiale eine wichtige Rolle. Im aktuellen Umfeld zieht die US- Notenbank (Fed) die Zinsen an, während die Zentralbanken wichtiger entwickelter Märkte in Europa und Japan die kurzfristigen Zinssätze im negativen Bereich belassen haben. Das macht den Einbruch des Dollars umso interessanter und vielleicht auch überraschend.

Unterschiede zwischen den US-amerikanischen und deutschen bzw. japanischen 2- Jahres-Renditen haben zugenommen – sie haben sich zugunsten des Dollars mehr als VERDOPPELT (16. März 2016 bis 16. März 2018)

(Quelle: WisdomTree, Bloomberg, 16.03.2016–18.03.2018. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich.)

Am besten lassen sich diese Vorgänge unserer Meinung nach durch die politisch motivierte Unsicherheit im Hinblick darauf erklären, ob die geldpolitischen Maßnahmen der USA einen schwachen Dollar mit niedrigeren Kapitalflüssen und Investitionen in die USA begünstigen würden.

Der Personalwechsel im Weißen Haus, bei dem Gary Cohn als Trumps erster Wirtschaftsberater durch Larry Kudlow ersetzt wurde, könnte eine sehr wichtige strategische Veränderung für die Devisenmärkte und die Stimmung einläuten. Im Februar verfassten Larry Kudlow und seine Mitautoren Stephen Moore und Art Laffer eine Erklärung.

Einige Auszüge aus Kudlows Erklärung:

Die Trump-Regierung und die Republikaner im Kongress haben eine der besten wachstumsfördernden Steuergesetze aller Zeiten verabschiedet. Das Gesetz über Steuersenkungen und Arbeitsplätze (Tax Cuts und Jobs Act) gehört neben den Steuergesetzen von Ronald Reagan aus den Jahren 1981 und 1986 sowie John F. Kennedys posthumen Steuersenkungen von 1964 in die Rekord-Ehrenhalle der Gesetzgebung.

Wird dies mit Präsident Donald Trumps Deregulierungsagenda kombiniert, sehen wir keinen Grund, warum die Wirtschaft nicht über einen längeren Zeitraum hinweg ein Wachstum von 3 bis 4 Prozent verzeichnen sollte – ein Plus gegenüber den 1,6 Prozent in Obamas letztem Jahr im Amt. Doch eine Säule des Wohlstands fehlt noch in der Wirtschaftsagenda von Trump, und das ist eine solide Dollarstrategie.

2017 kam es zu einer Abwertung des Dollars und wir fordern eine Stabilisierung.

... unter Reagan gewann der Dollar bis 1985 auf den Devisenmärkten 67 Prozent an Wert. Der Preis von Gold, die Zinssätze und die Inflation entfernten sich ebenso von zweistelligen inflationären Hochs, während die amerikanische Wirtschaft wieder angekurbelt wurde und der Aktienmarkt in seinen 18-jährigen Bullenmarkt startete.

Wir können zeitlich sogar noch weiter zurückgehen. Im Mai 1962 wurde Präsident Kennedys Revenue Act verabschiedet und er bestätigte erneut, dass der US-Dollar so gut wie Gold war – das war der Beginn des unglaublichen Booms, der „Go-Go Sixties“ genannt wurde. [1]

Sollte das Wirtschaftsteam im Weißen Haus seinen Ton ändern und ein starkes Dollarumfeld begrüßen, könnte dies eine Herausforderung für Investoren in der internationalen Investmentwelt darstellen.

Globale exportorientierte Strategien nicht außer Acht lassen

Die US-Wirtschaft ist und bleibt der weltweit größte Verbrauchermarkt. Eine Schwächung des Dollars hat deshalb für ein kurzfristiges Umfeld gesorgt, das globale multinationale Unternehmen, die in die USA exportieren, verstärkt belastet. Warum? Durch einen schwächeren Dollar werden diese Importe in die USA (Exporte aus Europa, Japan und anderen Regionen) für US-Verbraucher teurer.

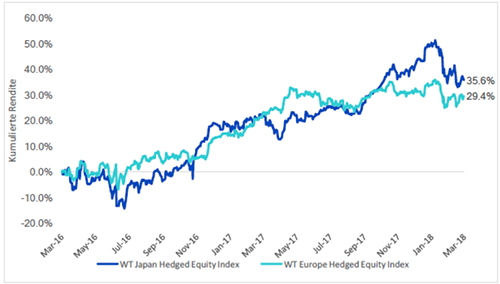

Einige der am meisten verfolgten Strategien von WisdomTree konzentrieren sich auf multinationale Exporteure in Europa (WisdomTree Europe Hedged Equity Index) und Japan (WisdomTree Japan Hedged Equity Index). Wir wissen, dass der Dollar über diesen Zeitraum von zwei Jahren an Wert verlor und oberflächlich betrachtet ein recht schwieriges Umfeld für diese Unternehmen bereitet hat.

Die japanischen und europäischen multinationalen Exporteure der WisdomTree- Indizes lieferten in einem schwierigen Umfeld positive Renditen

(Quelle: WisdomTree, Bloomberg, 16.03.2016–18.03.2018. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich.)

Hingegen lieferte der S&P 500 Index im selben Zeitraum eine kumulierte Rendite von nur 41 %. Es stimmt, dass diese Indizes mit exportorientierten Aktien schlechter abgeschnitten haben als diese weithin beachtete Benchmark, wichtig ist jedoch, dass die Bewegung des US-Dollars in diesem Zeitraum nicht gerade ideal war.

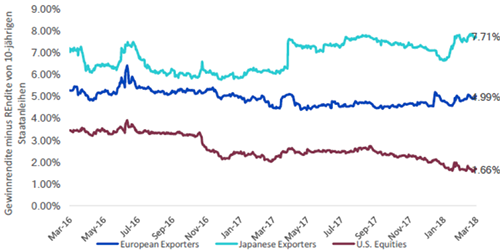

Deshalb konzentriert sich WisdomTree trotz des starken Yens auf Japan (Gewinnrendite minus Renditen für 10-jährige Staatsanleihen)

(Quelle: WisdomTree, Bloomberg, 16.03.2016–18.03.2018. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich. Europäische Exporteure: WisdomTree Europe Hedged Equity Index. Japanische Exporteure: WisdomTree Japan Hedged Equity Index. US-Aktien: S&P 500 Index. Von jeder Gewinnrendite des jeweiligen Aktienindexes wird eine entsprechende Rendite für 10-jährige Staatsanleihen abgezogen.)

Zum Zeitpunkt dieses Artikels wurde der Yen auf einem Stand von 105–106 zum US-Dollar gehandelt und hatte, gemessen seit Jahresbeginn 2018 bis zum 16. März, unter den G10-Währungen die größte Stärke aufgewiesen. Weshalb sollte sich WisdomTree dann jemals auf einen Korb an exportorientierten japanischen Aktien fokussieren? Die japanische Zentralbank ist weiterhin eine der aggressivsten aller weltweiten Zentralbanken und dies trägt zu einem Unterschied von 6,93 % zwischen der Gewinnrendite der japanischen Exporteure und der Rendite 10-jähriger japanischer Staatsanleihen bei.

Dies ist das Bild einer Zentralbank, die die Attraktivität risikoreicher Anlagen in Japan fördert.

Der US-Dollar ist 2018 eine der wichtigsten strategischen Fragen

Obwohl wir nicht mit Sicherheit sagen können, wie sich eine Währung in Zukunft verhalten wird, geschweige denn der Dollar, glauben wir, dass die Bewegung des Dollars – ob sich diese Abwertung als vorübergehend oder als langfristig erweist – starke Auswirkungen auf die globale Vermögensallokation in den Portfolios von Investoren haben wird. Sollte Kudlows Ernennung zu einem Wendepunkt führen, könnten sich die exportorientierten Strategien von WisdomTree in kurzer Zeit als interessanter erweisen.

1 https://www.cnbc.com/2018/02/16/kudlow-trump-needs-a-return-to-king-dollar.html

Diesen Beitrag teilen: