Robeco: Der schwache US-Dollar - ein ungelöstes Rätsel

Die finanzpolitischen Stimulierungsmaßnahmen unter Präsident Trump – u. a. in Form von Steuersenkungen – hätten in Verbindung mit Zinserhöhungen und kräftigem Wachstum den US-Dollar stärker machen sollen. Stattdessen hat er gegenüber anderen Leitwährungen wie dem Euro abgewertet, und bislang gibt es keine Anzeichen für eine Erholung, sagt Lukas Daalder von Robeco.

10.04.2018 | 09:20 Uhr

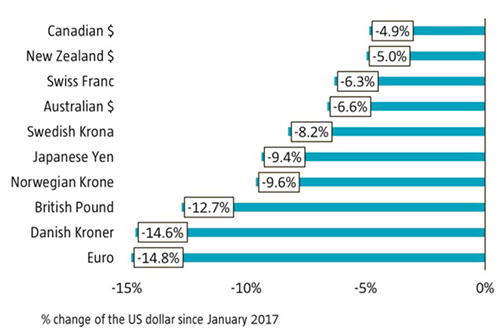

„Würden wir einen Ökonomen bitten, einen Roman über das Jahr 2017 zu schreiben, käme die Dollar-Schwäche darin wahrscheinlich als eines von zwei noch nicht gelösten Rätseln vor“, meint Daalder, Chief Investment Officer von Robeco Investment Solutions. „Das erste Rätsel ist die ausbleibende Inflation. Das zweite die Schwäche des Dollars, der seit Jahresbeginn 2017 gegenüber allen anderen wichtigen Währungen um 5 bis 15 Prozent abgewertet hat.“

(In den letzten fünf Quartalen war der US-Dollar die schwächste Währung. Quelle: Robeco, Bloomberg.)

„In Anbetracht dessen, dass die US-Wirtschaft 2017 an Dynamik zugenommen und die US-Notenbank Fed ihre Leitzinsen um einen ganzen Prozentpunkt angehoben hat, hätte das eigentlich nicht sein dürfen. Was sind die Gründe für diese Entwicklung?“

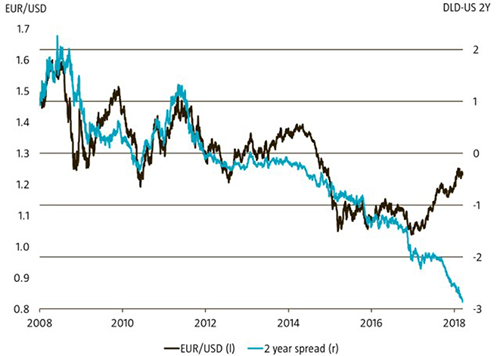

Laut Daalder zeigt sich die Schwäche des Dollars am Verhältnis zwischen dem im Zweijahresbereich zwischen den USA und Deutschland bestehenden Zinsabstand und dem Euro-/Dollar-Wechselkurs. Bis Anfang 2017, als Trump sein Präsidentenamt antrat, bestand zwischen beiden Parametern eine relativ ausgeprägte Korrelation. Seitdem haben wir eine deutlich divergierende Entwicklung (s. unten stehende Grafik).

(So viel dazu, dass die Zinssätze die Wechselkurse bestimmen. Quelle: Robeco, Bloomberg.)

Vergleiche mit der Reagan-Ära

„Theoretisch würde man erwarten, dass ein Land mit höheren Geldmarktzinsen auch größere Kapitalströme anzieht, was der betreffenden Landeswährung Auftrieb gibt“, so Daalder. „Dies ist sicher nicht der einzige Faktor, der eine Währung beeinflusst. Auch der Außenhandel, die Geopolitik, Steueränderungen und Handelskriege können eine Rolle spielen. Dennoch waren die Geldmarktzinsen in den letzten zehn Jahren ein ziemlich verlässlicher Einflussfaktor hinter den Wechselkursänderungen – zumindest bis Anfang 2017.“

„Es gibt aber noch weitere Gründe, warum der Dollar eigentlich hätte aufwerten müssen. In der Theorie hätte der seltsame wirtschaftspolitische Cocktail, für den sich Trump seit seinem Amtsantritt entschieden hat, für eine rasante Aufwertung des Dollars sorgen sollen. Die Kombination aus erheblichen Steuersenkungen, einer Verschärfung der Geldpolitik durch die Fed und Handelsbeschränkungen erinnert sehr stark an die von Präsident Reagan in den 1980er Jahren verfolgte Politik.“

„In Reagans erstem Amtsjahr wertete der Dollar um 20 % auf, und bis zum Ende von Reagans erster Amtszeit verdoppelte der Greenback seinen Wert nahezu. Den Lehrbüchern zufolge müsste eine Verschärfung der Geldpolitik, verbunden mit einer expansiven Finanzpolitik und Handelsbeschränkungen, tatsächlich zu einer stärkeren Währung führen – und nicht zu einer schwächeren. Anders als unter Reagan hat sich der Dollar unter Präsident Trump aber abgeschwächt und ignoriert offensichtlich das nach den Lehrbüchern zu erwartende Ergebnis.“

Erklärungsansätze

Daalder sieht mehrere Möglichkeiten, die der Erwartung widersprechende Entwicklung des Dollars zu erklären. Die erste ist das hohe und langfristig bestehende strukturelle Handelsdefizit der USA. Es bedeutet, dass mehr Dollar im Ausland ausgegeben als im eigenen Land verdient werden, was im Lauf der Zeit logischerweise zu einer Schwächung der US-Währung führen sollte. Ein zweiter Erklärungsansatz ist die relative Bewertung einer Währung auf Basis der Kaufkraftparität. Anfang 2017 war der Dollar die am stärksten überbewertete Leitwährung. Möglicherweise haben wir es also nur mit einer Korrektur zu tun.

Daalder verweist auch darauf, dass die abnehmenden politischen Sorgen in Europa den Euro gestärkt haben: „Nach dem Brexit-Votum und Trumps Wahlsieg bestand die Befürchtung, dass die drei wichtigen europäischen Wahlen im letzten Jahr in den Niederlanden, Deutschland und Frankreich den Populisten weitere Siegen bescheren würden. Die Populisten sind aber nicht an die Macht gekommen, und die politischen Sorgen haben nachgelassen, was zur Stärkung des Euros beigetragen hat. Das mag zwar teilweise die Stärke des Euros erklären, hilft aber kaum, die Schwäche des Dollars gegenüber den Währungen Norwegens und Japans zu erklären.“

Vorhersagen zum Dollar bleiben schwierig

„Als weitere Erklärung kommt ein Vertrauensverlust in die Stellung der USA als einer führenden Macht nach Trumps Wahl zum Präsidenten in Betracht. Wie es oft der Fall ist, dürften alle genannten Erklärungsmöglichkeiten ein Stück weit zutreffen. Und eine Kombination daraus führt zu dem Ergebnis, das wir seit einiger Zeit sehen: ein schwächerer Dollar.“

„All diese Argumente sollten deutlich machen, dass es ziemlich schwierig ist, die weitere Entwicklung des Dollars zu prognostizieren. Außenhandel, Bewertung, Geldmarktzinsen, Investitionsströme, Politik, Vertrauen: Diese Faktoren können alle jahrelang in den Hintergrund treten und weitgehend ignoriert werden – nur um später ganz plötzlich in den Mittelpunkt zu rücken.“

„Und das sprunghafte Verhalten eines der Hauptakteure (Trump) macht verlässliche Vorhersagen noch schwieriger. Es überrascht deshalb nicht, dass wir gegenwärtig keine nachdrückliche Auffassung zur weiteren Entwicklung des Dollars vertreten. Allerdings haben wir eine Long-Position im japanischen Yen.“

Diesen Beitrag teilen: