Robeco: Wer ist schuld an der Volatilität?

Wer ist schuld an der Volatilität in diesem Jahr? Man ist versucht, Sündenböcke zu suchen oder strukturelle Probleme verantwortlich zu machen. Ist das aber richtig?

17.05.2016 | 14:25 Uhr

In aller Kürze:

• Für die Marktschwankungen in den ersten vier Monaten werden viele Faktoren verantwortlich gemacht.

• Zu den Sündenböcken in Bezug auf die Volatilität gehören Notenbanken und riskante Handelsstrategien.

• Die Verlaufsmuster an den Märkten sind allerdings bislang nicht ungewöhnlich.

Zur Erklärung der massiven Marktschwankungen in den ersten vier Monaten dieses Jahres wurden mehrere Hypothesen vorgebracht. Die meisten davon darf man in Frage stellen, meint Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions.

„Die Märkte sind seit Beginn des Jahres recht volatil, und man ist versucht, nach Sündenböcken zu suchen, um dies zu erklären”, sagt er. „Der Glaubwürdigkeitsverlust der Notenbanken, die niedrigen Zinssätze und zu höherer Volatilität beitragende Handelsstrategien haben wahrscheinlich alle eine Rolle gespielt – und könnten in Zukunft eine sehr wichtige Rolle spielen. Man darf diese Faktoren aber nicht einfach für die gesamte Volatilität in den letzten Monaten verantwortlich machen.”

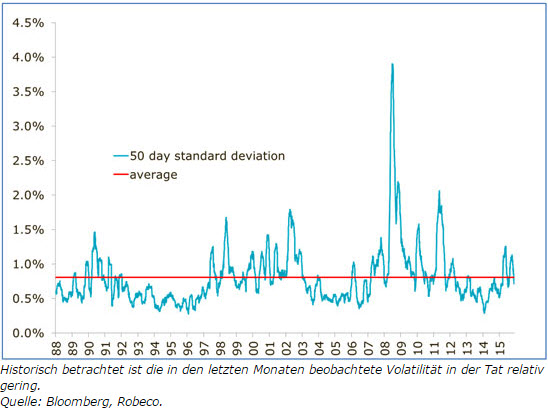

„Ein Blick auf die Entwicklung der Standardabweichung in den täglichen Veränderungen des MSCI World Index zeigt keine klare Trendänderung, sondern einen normalen Anstieg der Volatilität – nach dem bemerkenswert niedrigen Volatilitätsniveau von 2014. Selbst wenn wir den in den letzten sechs Monaten erreichten Spitzenwert der Volatilität nehmen, liegt dieser nicht in den seit 1988 gemessenen obersten 10 %.”

Hier gibt's nichts zu sehen

„Anders ausgedrückt: Es besteht vielleicht der Eindruck hoher Volatilität, aber die Geschichte zeigt, dass diese nicht aus dem Rahmen fällt”, macht Daalder deutlich, dessen Multi-Asset-Portfolio in Aktien neutral positioniert ist. „Was wir gesehen haben, ist eine natürliche Volatilitätszunahme, die mit der Spätphase der Erholung globaler Aktien in Verbindung steht. Insgesamt steigen die Aktienkurse in dieser Phase immer noch, aber unter größeren Schwankungen. Die beste Option in dieser Situation ist so gennantes ‚Range Trading’; d. h., während Verkaufswellen kaufen und bei Rallyes verkaufen.”

Ist das normal? Ja, meint Daalder, räumt aber ein, dass die Märkte in beunruhigender Weise zwischen zwei Extremen schwanken und in ein und demselben Quartal eine Kehrtwende von „Alles verkaufen!” zu „Alles kaufen!” vollziehen können. „Wir wissen, dass Volatilität an den Finanzmärkten eine normale Erscheinung ist. Wir haben die Krise von 2007-2009 und den Kurssturz in den Jahren 2000-2002 überstanden und wissen deshalb sehr wohl, dass es an der Börse recht rau zugehen kann”, meint Daalder.

„Was uns beschäftigt, ist, dass wir anscheinend immer wieder in nur wenigen Wochen von Marktverhältnissen, die sich wie ‚das Ende der Welt’ anfühlen, zu solchen wechseln, in denen es heißt: ‚Gehen Sie weiter. Hier gibt's nichts zu sehen!’ Ist das einfach nur ‚business as usual’ (in der Spätphase eines Bullmarkets)? Oder gibt es Argumente, die vermuten lassen, dass hier andere, eher strukturelle Elemente am Werk sind?”

Fünf Gründe, optimistisch zu sein

Daalder meint, es ist ‚business as usual’. Und er sieht fünf grundlegende Argumente für Phasen mit höherer Volatilität, von denen keines struktureller Art ist:

- Mehr Unsicherheit in den makroökonomischen Daten: Tatsächlich waren die BIP-Daten der letzten vier Quartale nachweislich deutlich weniger volatil als in der Vergangenheit. Und im Citi Surprise-Index, der die Differenz zwischen den veröffentlichten Daten und den Konsenserwartungen misst, hat es keine großen Schwankungen gegeben.

- Niedrige Zinssätze: In der Theorie geschehen seltsame Dinge, wenn die Zinssätze auf null oder gar in den negativen Bereich fallen. Die Daten zeigen aber keine Korrelation zwischen niedrigen Zinssätzen und niedrigeren oder stärker schwankenden Renditen an den Aktienmärkten. Und wenn man die Aussichten für die Unternehmensgewinne berücksichtigt, sind die Auswirkungen der Zinssätze schwer nachzuweisen.

- Schwindende Macht der Notenbanken: Wenn die Märkte anfangen, die Wirksamkeit der Geldpolitik in Frage zu stellen, ist die Annahme berechtigt, dass dies zu strukturell höherer Volatilität führen wird. Dass die aktuell verfolgte Geldpolitik an Wirksamkeit verliert, sollte jedoch nicht als Signal für das Ende der großen Macht missverstanden werden, welche die Notenbanken immer noch ausüben können.

- Riskantere Handelsstrategien: Die zunehmende Verbreitung von Strategien wie Value-at-Risk- oder Momentum-Handel kann tatsächlich zu einer Erhöhung der am Markt bereits bestehenden Risiken führen. Dieses Phänomen ist aber eher bei Staatsanleihen als bei den von Haus aus volatileren Aktien zu beobachten. Und diese Strategien machen weniger als 1 % des gesamten Kapitalanlagemarkts aus.

- Zunehmend „risikoaverse” Regulierung: Fallende Aktienmärkte können Pensionskassen veranlassen, zur Erfüllung von Regulierungsanforderungen ihre Risiken zurückzufahren, indem sie bspw. in einem ohnehin schon unter Druck stehenden Markt Aktien verkaufen. Auch wenn dies auf längere Sicht eine Rolle spielen mag, ist es nicht sonderlich wahrscheinlich, dass dadurch die in den ersten vier Monaten dieses Jahres beobachteten Schwankungen verursacht wurden.

„Don’t sell in May and don’t go away”

Abschließend stellt Daalder fest, dass es zwar unmöglich ist, die oft irrationale Stimmung aus dem Markt zu nehmen. Die alte Börsenweisheit „Sell in May and go away” gilt in diesem Monat aber nicht mehr, als dies vielleicht im Januar der Fall war. „Als die weltweiten Aktienmärkte nach der ersten Woche dieses Jahres mit Verlusten von über 6 % schlossen, wurden rasch Kommentare laut, dass 2016 ein verlorenes Jahr werden würde. Die zentrale Botschaft war ‚Alles verkaufen!’”, sagt Daalder.

„Erst als Gerüchte über eine Reduzierung der Ölfördermengen durch die OPEC es schließlich schafften, die sich abwärts drehende Ölpreisspirale anzuhalten, verbesserte sich die Stimmung. Ab diesem Zeitpunkt hieß die Devise ‚Alles kaufen!’ Und in den darauf folgenden Wochen wurden die vorherigen Verluste größtenteils, wenn nicht gar vollständig wieder ausgeglichen. Wer die ersten vier Monate verpasst hat, könnte zu dem Schluss gelangen, dass 2016 bisher ein recht ereignisarmes Jahr war ...”

Diesen Beitrag teilen: