Robeco: Reflation oder Stagnation – das ist hier die Frage!

Der so genannte „Reflation Trade” hat in den letzten Monaten das Geschehen an den Finanzmärkten dominiert. Ist das eine kurzzeitige Unterbrechung oder haben wir mehr zu erwarten?

13.04.2017 | 11:14 Uhr

In aller Kürze

- Die in letzter Zeit beobachtete Wachstumsdynamik lässt Zweifel an der angeblichen lange anhaltenden Stagnation aufkommen

- Bei der Überwindung der Ursachen von Stagnation gibt es gewisse Fortschritte

- Die Arbeitsmarktentwicklung, die Investitionsausgaben und die staatliche Politik sind entscheidend

Die Aktienmärkte sind gestiegen, die Anleihekurse dagegen gefallen. Und die Weltwirtschaft nimmt an Stärke zu. Es stellt sich die grundlegende Frage, ob wir inzwischen ausreichend Fahrt aufgenommen haben, um das „Untergangsszenario” einer lange anhaltenden Stagnation hinter uns zu lassen.

Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions, beschreibt die Situation mit einem umformulierten Shakespeare-Zitat: Reflation oder Stagnation – das ist hier die Frage! „Angesichts der weiterhin robusten Konjunkturdaten, die in den letzten Monaten veröffentlicht wurden, hat die Zahl der Artikel, die die These von einer lange anhaltenden Stagnation in Frage stellen, eindeutig zugenommen. Deshalb ist unschwer zu verstehen, warum dieses Thema für wichtig gehalten wird”, sagt Daalder.

„Wenn es die lange anhaltende Stagnation tatsächlich gibt, wird die derzeitige Konjunkturerholung sicherlich nur vorübergehend sein – nicht mehr als eine kurze Unterbrechung, die noch vor dem Jahresende vergessen sein wird. In diesem Fall dürfte der so genannte „Reflation Trade”, der uns in den letzten sechs Monaten begleitet hat, bald vorüber sein. Und die logische Konsequenz daraus wären anziehende Anleihekurse und rückläufige Aktienkurse.”

„Wenn eine lange anhaltende Stagnation dagegen nicht viel mehr ist als das Modethema von gestern – eine unzutreffende Vorstellung, die auf einer unglücklichen Verkettung negativer zyklischer Faktoren und nicht auf einem strukturellen Phänomen basiert – , dann dürften in den nächsten Monaten und Jahren positivere Überraschungen auf die Märkte warten. Die Reflation wird weitergehen, so dass man Anleihen nach wie vor meiden sollte, während risikobehaftete Finanzmarktaktiva weiter eine überdurchschnittliche Performance erreichen werden.”

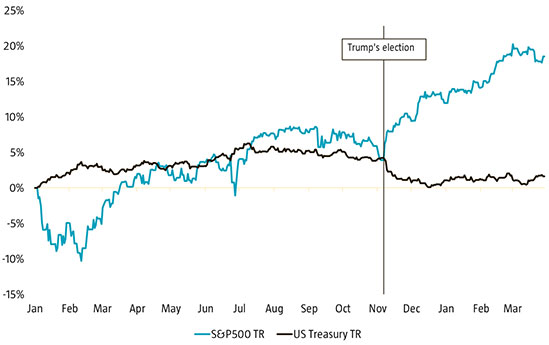

Performance des S&P 500 i. Vgl. zu US-Staatsanleihen seit Januar 2016, Quelle: Robeco, Bloomberg.

Sparen versus Investieren

Das allgemein anerkannte Konzept der lange anhaltenden Stagnation – im Gegensatz zu einer normalen Rezession – besagt, dass das normale Verhältnis zwischen Sparen und Investieren aus den Fugen gerät. Dies liegt zum Teil daran, dass die von der Finanzkrise gebeutelten Banken das Geld ihrer Sparer nicht an Unternehmen verleihen, die es investieren wollen. Die Folgen sind eine chronisch schwache Wirtschaft, niedrige Inflation, niedrige Zinssätze und eine ständige Rezessionsgefahr.

Weniger einig ist man sich darüber, wie eine solche lange anhaltende Stagnation beginnt. Ihre möglichen Ursachen reichen von stockendem technischen Fortschritt bis zu den Folgewirkungen der Alterung und Ungleichheit, wobei diejenigen, die kurz vor dem Ruhestand stehen, und die Wohlhabenderen überproportional mehr sparen als ärmere Bürger. Das durch die globale Finanzkrise beschädigte Finanzsystem hat unterdessen die Banken vorsichtiger werden lassen, so dass sie weniger Kredite vergeben. Außerdem haben die Globalisierung und die zunehmende Automatisierung möglicherweise zu Verzerrungen der Investitionstätigkeit in den Industrieländern geführt.

Und obwohl die Geldpolitik – die Notenbanken haben die Zinssätze auf Rekordtiefstände gesenkt und massive Quantitative Easing-Programme aufgelegt – vielfach als Teil der Lösung gilt, könnte sie auch ein Teil des Problems sein, meint Daalder. „Da sich in der sehr hohen Nachfrage nach Staatsanleihen mit AAA-Rating ein Ersparnisüberschuss manifestiert, ist nicht ohne Weiteres nachvollziehbar, warum die Notenbanken im Rahmen ihres Quantitative Easing umfangreiche Anleihekaufprogramme eingeleitet und damit die Verknappung von sicheren Vermögensgegenständen verschärft haben.”

Negative Rückkopplungsschleife

„Diese niedrigen Renditen könnten tatsächlich wie eine negative Rückkopplungsschleife wirken, bei der ein Mangel an Altersvorsorgeersparnissen zu noch größerer Ersparnisbildung führt. Und das bedeutet, dass sich diese Politik möglicherweise negativ ausgewirkt hat. In Anbetracht dessen, dass die US-Notenbank Fed die Zinsen erhöht und die EZB zu einer Drosselung ihres Anleihekaufprogramms neigt, sollte dieser Faktor in den nächsten Jahren an Bedeutung verlieren.”

Nach Daalders Ansicht ist die ganze Idee von lange anhaltender Stagnation deshalb ein vielschichtiges Problem, das durch die fortschreitende Globalisierung und die Vernetzung der modernen Finanzmärkte noch vergrößert wird. „Sie lässt sich leicht durch den Hinweis von der Hand weisen, dass sich das Wachstum weltweit betrachtet nicht verlangsamt hat, was darauf hindeutet, dass es sich um ein Umverteilungsproblem handeln muss, das im Lauf der Zeit verschwinden sollte”, sagt Daalder.

„Das legt auch die Geschichte nahe: In der Vergangenheit sind schon öfter Phasen lang anhaltender Stagnation ausgerufen worden, die aber nie so lange waren wie befürchtet. Das ist allerdings der einfache Ausweg. Einige Trends wie die Rolle der Alterung, der Preisrückgang bei Investitionsgütern, die Ungleichheit und der Ersparnisüberschuss in den Schwellenländern sind tatsächlich ziemlich struktureller Art. Und bei keinem dieser Trends ist in naher Zukunft mit einer radikalen Veränderung zu rechnen.”

„Das bringt uns zu unserer eingangs gestellten Frage zurück: Reflation oder Stagnation? Die Antwort darauf ist nicht schwarz oder weiß. Die Arbeitsmarktentwicklung, die Investitionsausgaben und – möglicherweise – die staatliche Politik, angeführt durch was auch immer Trump letztlich tun wird, sind die wichtigsten Indikatoren, die wir weiter beobachten werden. Die niedrige Inflation und das schwache Lohn- und Gehaltswachstum sind jedoch klare Hinweise, dass wir der Phase niedriger Renditen noch nicht entronnen sind.”

Der vollständige Monatsausblick als PDF-Dokument.

Diesen Beitrag teilen: