Columbia Threadneedle: Globale Aktien – Rückbesinnung auf Qualität

Zum Jahreswechsel 2016/2017 kam es an den Aktienmärkten zur Stilrotation: Growth- und Quality-Aktien wurden abgestoßen, während Value-Titel hoch im Kurs standen. Diese Verschiebung sollte Anleger nicht dazu veranlassen, hochwertige Wachstumstitel aus den Augen zu verlieren.

28.07.2017 | 16:15 Uhr

Wir sind davon überzeugt, dass eine Konzentration auf hochwertige Wachstumsaktien langfristig Mehrerträge erzielen kann. Tatsächlich war der Favoritenwechsel bei dieser wie auch bei anderen Rotationen der vergangenen 15 Jahre ausgeprägt, aber letztlich relativ kurzlebig. In den meisten Fällen dauerte er nur drei bis sechs Monate an. Wenn sich die Emotionen erst einmal wieder abgekühlt haben und Investoren wieder stärker zwischen wirklich werthaltigen Aktien und Aktien, die aus gutem Grund günstig zu haben sind, differenzieren, ist die Outperformance der Value-Aktien vorbei und Quality und Growth rücken wieder in den Vordergrund.

Wir sind davon überzeugt, dass eine Konzentration auf hochwertige Wachstumsaktien langfristig Mehrerträge erzielen kann. Tatsächlich war der Favoritenwechsel bei dieser wie auch bei anderen Rotationen der vergangenen 15 Jahre ausgeprägt, aber letztlich relativ kurzlebig. In den meisten Fällen dauerte er nur drei bis sechs Monate an. Wenn sich die Emotionen erst einmal wieder abgekühlt haben und Investoren wieder stärker zwischen wirklich werthaltigen Aktien und Aktien, die aus gutem Grund günstig zu haben sind, differenzieren, ist die Outperformance der Value-Aktien vorbei und Quality und Growth rücken wieder in den Vordergrund.

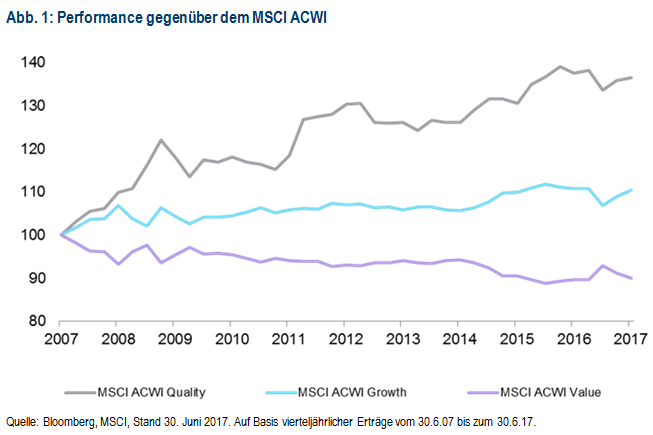

Langfristige Outperformance

Wie die Abbildung 1 zeigt, weisen Qualitätsaktien auf lange Sicht eine überlegene Performance gegenüber anderen Aktienkörben wie Growth oder Value aus. In der 10-Jahres-Betrachtung haben die beiden letztgenannten Aktientypen schlechter abgeschnitten als der MSCI World All Countries Index. Durch das wachstums- und nachfrageschwache Umfeld seit der globalen Finanzkrise haben Quality-Aktien zusätzlichen Anschub erhalten. Im Zuge der Anpassung an das neue, durch langfristige Stagnation geprägte Umfeld, ist der Wert von Unternehmen mit Preissetzungsmacht und der Fähigkeit, Wachstum zu generieren, sehr viel deutlicher geworden. Dadurch haben Qualitätswerte zusätzlichen Rückenwind erhalten.

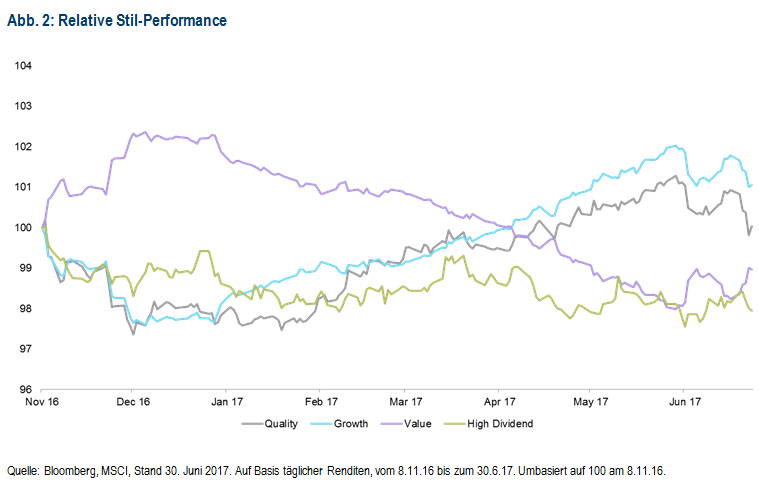

Nach der Wahl von Präsident Trump und einem zyklischen Anstieg des Zinsdrucks gaben Growth- und Quality-Aktien im vierten Quartal 2016 nach. Gleichzeitig haussierten Value-Aktien (Abb. 2). Warum? Die Aktien, die zunächst als potenzielle Gewinner der Politik des neu gewählten US-Präsidenten betrachtet wurden, legten überdurchschnittlich stark zu, da der Markt Trumps Fähigkeit, seine Vorhaben umzusetzen, einzupreisen schien. Alles, was von einer potenziellen Deregulierung und höheren Infrastrukturausgaben profitieren sollte – zum Beispiel Finanz-, Energie- und Grundstoffunternehmen – war heiß begehrt.

Inzwischen wissen wir, dass Growth- und Quality-Aktien von Januar bis Juni 2017 wieder die Führung übernommen und Value-Titel hinter sich gelassen haben, da der Markt auf seinen längerfristigen Trendpfad zurückgekehrt ist. Das ist auch aus Abbildung 2 ersichtlich, die zeigt, inwieweit sich Wachstums- und Qualitätsaktien im Vergleich zur marktbreiten Benchmark erholt haben, während sich Value- und Dividendenwerte schwächer entwickelt haben. Nachdem deutlich wurde, dass die durch den Trump-Wahlsieg ausgelöste „Reflation Rally“ nicht durch erkennbare politische Maßnahmen untermauert wird, haben sich die Erwartungen verschoben. Den Anlegern wurde klar, dass Wahlversprechen zum Wahlsieg führen können, aber nicht unbedingt leicht umzusetzen sind.

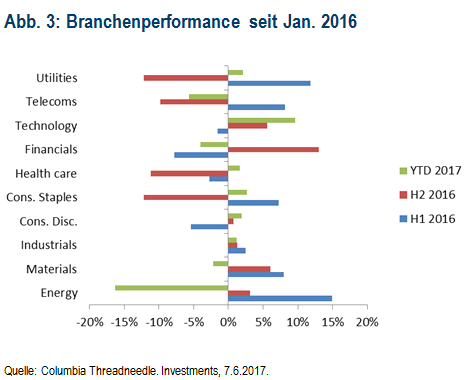

Auf Branchenebene haben sich Grundstoff-, Energie-, Finanz- und Technologiewerte 2016 gut entwickelt, mit Ausnahme der Technologieaktien dann aber 2017 allesamt schwächer gezeigt. Dagegen haben sich die Sektoren, die Ende letzten Jahres abgestraft wurden – defensivere, qualitätsorientierte Branchen wie Versorgung, Basiskonsumgüter und Gesundheit – in diesem Jahr durchweg kräftig erholt (Abbildung 3).

Performance

Nach den US-Präsidentschaftswahlen wurden konjunktursensitive Value-Aktien ganz klar von der Hoffnung auf eine reflationäre Politik der neuen Regierung beflügelt. Aufgrund unserer Qualitätsorientierung hat das kurzfristig dazu geführt, dass einige unserer Strategien schlechter als ihre jeweiligen Referenzindizes abgeschnitten haben. Dank unserer konsequenten Fokussierung auf die langfristigen Fundamentaldaten der Unternehmen, in die wir investieren, konnten wir die kurze Phase der Underperformance aber gut überstehen. In diesem Jahr haben sich unsere Portfolios wieder sehr gut entwickelt. Zu verdanken haben wir das vor allem der erfolgreichen Wertpapierauswahl, in geringerem Maße aber auch der Erholung der Quality- und Growth-Stile.

Langfristig ausgerichtet

Unsere Kernbotschaft ist unverändert: Wir sind fest davon überzeugt, dass sich eine Strategie mit Quality-Schwerpunkt auszahlt – entscheidend ist aber, wo man nach derartigen Aktien Ausschau hält. Wir verfolgen einen konsistenten Ansatz, um diese hochklassigen Wachstumswerte zu identifizieren. Dadurch lassen wir uns nicht von kurzfristigen Kursbewegungen oder temporären Stilrotationen ablenken. Mit unserem bewährten und konsistenten Prozess sind wir gut aufgestellt, um weiter solide risikoadjustierte Erträge für Investoren zu generieren, auch wenn unser Anlagestil nicht immer in Mode ist.

Der Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: