Columbia Threadneedle: Die Politik ist nicht das einzige Risiko am Horizont

Diesen Monat jährte sich die globale Finanzkrise zum zehnten Mal und unser Blick richtete sich auf die weiterhin verhaltene Volatilität an den Finanzmärkten. Das „Goldlöckchen“-Umfeld mit anziehendem Wachstum ohne Preisdruck ist zwar eher ein überraschendes Phänomen, scheint jedoch zunehmend in den Erwartungen der Analysten und Investoren eingepreist zu sein. Die Situation mag zwar günstig erscheinen, doch da die Bewertungen in vielen Anlageklassen ausgereizt sein könnten (ganz zu schweigen von den negativen Laufzeitprämien für Anleihen), steigen die potenziellen Risiken.

07.09.2017 | 15:30 Uhr

Zu den sich abzeichnenden Risiken zählen unseres Erachtens die geopolitischen Entwicklungen, Führungswechsel bei Zentralbanken, Überreaktionen der Märkte auf eine mögliche Straffung der Geldpolitik („Taper Tantrum“) sowie der US-Dollar und die Schwellenmärkte.

Zu den sich abzeichnenden Risiken zählen unseres Erachtens die geopolitischen Entwicklungen, Führungswechsel bei Zentralbanken, Überreaktionen der Märkte auf eine mögliche Straffung der Geldpolitik („Taper Tantrum“) sowie der US-Dollar und die Schwellenmärkte.

Das politische Risiko in den Vereinigten Staaten ist nach wie vor erhöht. Doch auch in Japan ist das Risiko gestiegen, denn Umfragen zufolge ist die Beliebtheit von Premierminister Shinzō Abe bei den japanischen Wählern gesunken. Da Japan bei der Aktienallokation in unseren verwalteten Fonds zu unseren bevorzugten Engagements zählt, waren wir etwas in Sorge, dass Abes Position bedroht sein könnte. Die panische Stimmung scheint sich jedoch gelegt zu haben – zumindest bis auf Weiteres. Die besseren Daten zum Wirtschaftswachstum und die weniger feindselige Haltung der Öffentlichkeit nach den jüngsten Skandalen dürften Abe vor einer politischen Krise bewahrt haben. Besonders erfreulich ist auch, dass vor Kurzem zwei neue Mitglieder in das Kabinett berufen wurden, die als potenzielle Gegner Abes wichtige Positionen innerhalb seiner Liberaldemokratischen Partei (LDP) erhalten haben und somit für den Premier vermutlich keine Gefahr darstellen werden. In unserem Basisszenario gehen wir davon aus, dass Abe diese bedrohliche Situation überstehen wird und bis mindestens 2021 mit politischer Stabilität zu rechnen ist.

Ein Führungswechsel in einigen Zentralbanken könnte eine Infragestellung der lockeren Geldpolitik, von der Risikoanlagen in den letzten Jahren profitierten, zur Folge haben und das durch langfristig niedrige Zinsen gekennzeichnete Umfeld gefährden. In Europa endet die Amtszeit von Mario Draghi im Oktober 2019, doch er könnte im kommenden Jahr die Führung Italiens anvisieren. Die Amtszeit von Janet Yellen läuft im Januar 2018 aus, ihre Position ist indes bis zu einem gewissen Grad von Präsident Trump abhängig. In Japan ist Notenbankchef Haruhiko Kuroda noch bis April im Amt. Es besteht die Möglichkeit, dass er durch einen Traditionalisten der Bank of Japan abgelöst wird, der zügig zu einer Normalisierung der Geldpolitik übergehen könnte. Wir sind uns bewusst, dass eine beschleunigte geldpolitische Normalisierung seitens der Zentralbanken ernsthafte Auswirkungen auf globale Risikoanlagen haben könnte.

In Europa sind Taper Tantrums nicht ausgeschlossen, wenn die Europäische Zentralbank ihre expansive Geldpolitik zurückfährt, vor allem da die EZB Grenzkäufer von Bundesanleihen ist. Mario Draghi sieht eine Festigung und Verbreiterung der Erholung im Euroraum und hat für 2018 eine weitere Drosselung des Programms der quantitativen Lockerung signalisiert. Dies gilt auch für die Fed in den USA, wo die Laufzeitprämien für US-Papiere erneut in den negativen Bereich gesunken sind. Da die Aktienrückkäufe drastisch zurückgegangen sind, könnten sich Aktien als anfällig erweisen. Allerdings sind in Aktien höhere Risikoprämien eingepreist als in Anlagen wie Unternehmensanleihen. Der US-Dollar war in letzter Zeit schwach, wovon insbesondere Schwellenländeranleihen und Risikoanlagen im Allgemeinen profitiert haben. Sollte sich die Entwicklung des Dollars jedoch umkehren, könnte dies erhebliche Auswirkungen auf andere Asset-Märkte haben.

Des Weiteren haben wir die Stabilität der Schwellenmärkte (ohne Asien) beobachtet, die bei uns neutral gewichtet sind. Länder wie Brasilien, Mexiko, Russland und Südafrika, die 2013 vom Taper Tantrum stark in Mitleidenschaft gezogen wurden, haben wichtige Reformen umgesetzt und daraufhin ein kräftigeres hochwertiges Wachstum erzielt. Russland ist weiterhin stark vom Ölpreis abhängig, doch ein Preis von 50 US-Dollar pro Barrel dürfte weder der russischen Wirtschaft noch den Ölgesellschaften größere Probleme bereiten. Südafrika ist vermutlich das schwächste Land unter den Schwellenländern (ohne Asien). Das Wachstum ist flau, das politische Risiko steigt, und der Spielraum für geldpolitische Anreize ist angesichts niedriger Realzinsen begrenzt. In Mexiko bot die Schwächephase vor dem Hintergrund der US-Wahlen eine Gelegenheit für Engagements in gut unterstützten Unternehmen, während der gute Ausblick für die Konsumentwicklung durch eine Lockerung der Geldpolitik begünstigt werden könnte, wenn die Inflation wieder abflaut. Die Stimmung der Unternehmen in Mexiko ist positiv – ungeachtet der zukünftigen US-Handelspolitik und des Zeitplans für weitere Zinsanhebungen in den USA.

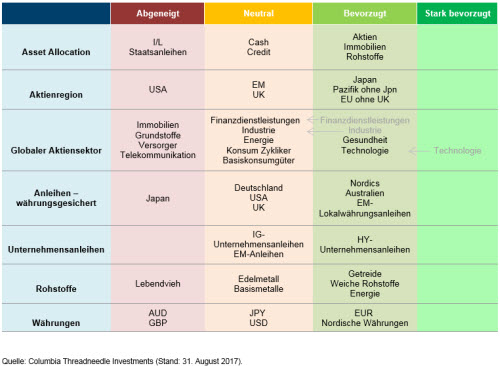

Unter Berücksichtigung all dieser Faktoren haben wir beschlossen, unsere Vermögensallokation in diesem Monat im Wesentlichen nicht zu verändern. Unser globales Aktienteam hat jedoch drei Sektoren herabgestuft: Der Industrie- und der Finanzsektor wurden von „bevorzugt“ auf „neutral“ gesetzt und der Technologiesektor wurde von „stark bevorzugt“ auf „bevorzugt“ zurückgestuft. Wir nehmen gegenüber Technologiewerten nach wie vor eine positive Haltung ein. Mit Blick auf die Bewertungen hielten wir es jedoch für vernünftig, unser Engagement in diesem Sektor zu reduzieren.

Diesen Beitrag teilen: