Janus Henderson: So holen Sie das Beste aus dem Anleihemarkt heraus

Eine flexible Allokation zwischen den verschiedenen Segmenten des Anleihemarktes hilft, das Beste aus dieser vielseitigen Anlageklasse herauszuholen, meint Andrew Mulliner, Fixed-Income-Portfoliomanager bei Janus Henderson Investors.

05.04.2018 | 09:06 Uhr

Eigentlich sollte man annehmen, dass eine Benchmark wie der Bloomberg Barclays Global Aggregate Index, der sich aus unterschiedlichen Arten von Anleihen rund um den Globus zusammensetzt, ein hohes Maß an Diversifizierung aufweist. Schließlich beinhaltet er eine Vielzahl von Wertpapieren: Am 28. Februar 2018 waren es mehr als 21.000.

Eigentlich sollte man annehmen, dass eine Benchmark wie der Bloomberg Barclays Global Aggregate Index, der sich aus unterschiedlichen Arten von Anleihen rund um den Globus zusammensetzt, ein hohes Maß an Diversifizierung aufweist. Schließlich beinhaltet er eine Vielzahl von Wertpapieren: Am 28. Februar 2018 waren es mehr als 21.000.

Eine Zahl allein sagt nicht viel aus

Aber diese hohe Anzahl von Wertpapieren muss nicht zwangsläufig bedeuten, dass der Index auch breit gestreut ist. Denn Anleiheindizes haben so ihre Tücken. Die erste: Sie weisen eine Tendenz zu großen Emittenten auf, was nicht unbedingt zum Vorteil der Anleger ist. Denn je größer der Emittent, desto stärker sein Gewicht im Index. Passive Indexfonds oder benchmarkorientierte Anleger, die keine zu hohe Abweichung vom Index (Tracking Error) riskieren wollen, müssen ein gewisses Engagement bei diesen großen Schuldnern aufbauen. Und zwar unabhängig davon, ob es sich bei Letzteren oder ihren Anleihen um aus fundamentaler Sicht attraktive Anlagen handelt oder nicht.

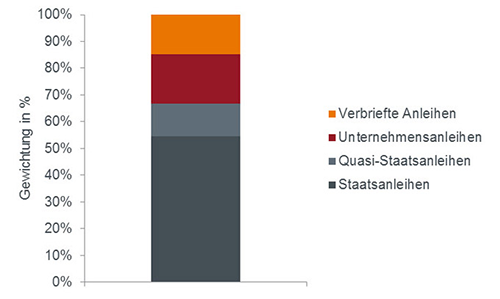

Die zweite Tücke: Bei ihrer Zusammensetzung weisen Anleiheindizes eine Tendenz zu vergangenen statt zukünftig relevanten Entwicklungen auf. So haben Anleihen staatlicher und staatsnaher Emittenten inzwischen einen Anteil von über 60 Prozent am Bloomberg Barclays Global Aggregate Index, wie Abbildung 1 zeigt.

Abbildung 1: Zusammensetzung des Bloomberg Barclays Global Aggregate Index, Gewichtung in %

(Quelle: Bloomberg, Bloomberg Barclays Global Aggregate Bond Index (LEGATRUU), in US-Dollar, Stand: 28. Februar 2018.)

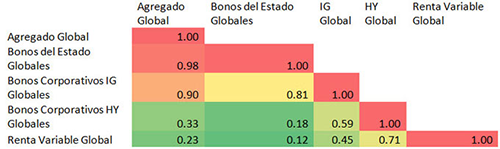

Folglich zeichnet diesen viel beachteten Bond-Index eine sehr hohe Korrelation zu Staatsanleihen aus (siehe Abbildung 2). Das mag sinnvoll sein, wenn das Ziel allein darin besteht, das Risiko einer Aktienanlage zu diversifizieren. Aber es bedeutet auch, dass Anleger über diesen Index weniger in anderen Festzinsbereichen engagiert sind als von ihnen möglicherweise gewünscht. Und weil die Industrieländer in diesem Index stark vertreten sind und ihre Anleihen seit einigen Jahren rekordniedrige Renditen abwerfen, sind Anleger über diesen Anleiheindex einem hohen Durationsrisiko, d.h. einer hohen Zinssensitivität ausgesetzt. Das kann ihre Renditen schmälern in einer Welt, in der die USA – der größte Emittent im Bloomberg Barclays Global Aggregate Index – den Hebel umgelegt und einen Straffungskurs eingeschlagen haben, der den Markt mit weiteren Zinserhöhungen in diesem Jahr rechnen lässt.

Abbildung 2: Korrelationsmatrix für verschiedene Anlageklassen, Dezember 1997 bis Dezember 2017

(Quelle: Thomson Reuters Datastream, 31. Dezember 1997 bis 31. Dezember 2017, Alle globalen Anleihen = Bloomberg Barclays Global Aggregate Index, Globale Staatsanleihen = ICE BAML Global Government Bond Index, Globale IG-Unternehmensanleihen = ICE BAML Global Corporate Index, Globale HY-Unternehmensanleihen = ICE BAML Global High Yield Index, Globale Aktien = MSCI World Index, alle Indizes sind Total-Return-Indizes, gemessen in USD. Die vergangene Wertentwicklung ist kein Anhaltspunkt für die zukünftige Wertentwicklung.)

Unter-Anlageklassen verhalten sich anders

Glücklicherweise sind Anleihen keine homogene Asset-Klasse. Unterschiedliche Festzinssegmente verhalten sich auch unterschiedlich. Das kann sich als großer Vorteil für flexible, aktive Anleger erweisen, die ihr Vermögen frei in verschiedenen Marktbereichen und Wertpapieren anlegen können.

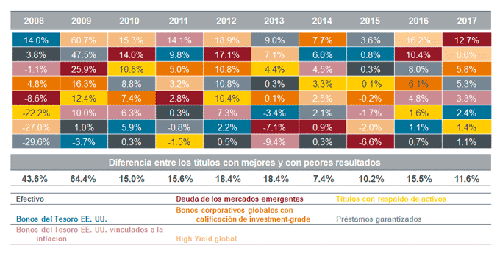

In konjunkturellen Abschwungphasen entwickeln sich Staatsanleihen in aller Regel gut. Kreditsensitivere Hochzinsanleihen schneiden dagegen im Allgemeinen in Zeiten besser ab, in denen sich die Wirtschaft erholt bzw. kräftig wächst und Anleger risikobereiter sind. Festverzinsliche Instrumente mit längerer Laufzeit bieten Anlegern einen gewissen Schutz vor einem befürchteten Renditerückgang. Wem hingegen ein möglicher Zinsanstieg Sorgen bereitet, der kann variabel verzinsliche oder inflationsgeschützte Anleihen in Betracht ziehen. Denn deren Verzinsung steigt parallel zu den Zinsen bzw. zur Inflation. Wie unterschiedlich sich die Renditen der verschiedenen Festzinssegmente in den letzten zehn Jahren entwickelt haben, zeigt Abbildung 3.

Abbildung 3: Jährliche Renditen verschiedener Segmente des Anleihemarktes

(Quelle: ICE BAML, Credit Suisse, JPMorgan, Barclays, Stand: 31. Dezember 2017)

Anmerkung: ICE BAML Indizes in USD: ICE BAML US Treasury Master; ICE BAML Global Broad Market Corporates in USD gehedgt; ICE BAML Global High Yield in USD gehedgt; ICE BAML US 3-month constant maturity Libor; Credit Suisse Western European Leveraged Loans in USD gehedgt; Barclays pan European 50/50 AAA/AA ABS FRN Composite Index (EUR); Schwellenländeranleihen: 50:50-Mix aus JPM GBI EM Lokalwährungsindex in USD und JPM EMBI Global Diversified Index. Die vergangene Wertentwicklung ist kein Anhaltspunkt für die zukünftige Wertentwicklung.

Geografische Vielfalt

Ein weiterer Pluspunkt einer flexiblen Festzinsanlage ist ihre geografische Vielfalt. Die USA sind nach wie vor die führende Volkswirtschaft der Welt. Entwicklungen jenseits des Atlantiks haben daher häufig erheblichen Einfluss auf die Volkswirtschaften anderer Länder. Aber Amerikas Anteil am weltweiten Bruttoinlandsprodukt hat sich von 40 Prozent im Jahr 1960 auf 25 Prozent in 2016 verringert (Quelle: Weltbank, Weltentwicklungsindikatoren, basierend auf aktuellem USD-Wechselkurs). Dagegen ist der Anteil von Schwellenländern wie China, Indien und Brasilien an der globalen Wirtschaftsleistung gewachsen. Gleichwohl sind sie in vielen Anleiheindizes weiterhin unterrepräsentiert.

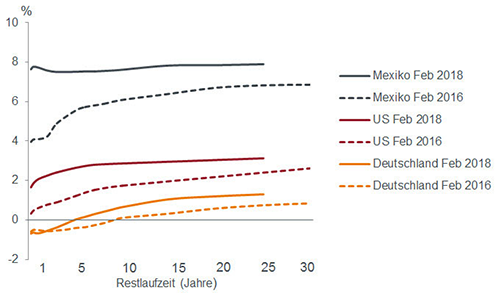

Überdies befinden sich Volkswirtschaften häufig in unterschiedlichen Phasen des Konjunktur- oder Kreditzyklus. Gegenwärtig ziehen einige Länder wie die USA ihre Zinszügel an, während etwa die Währungshüter in Australien und der Eurozone erst einmal abwarten. Wieder andere wie zum Beispiel Brasilien lockern die Zinsschraube. Wer als Anleger in der Lage ist, flexibel und frei von Anlagebeschränkungen zwischen verschiedenen Ländern umzuschichten, kann die Unterschiede zwischen ihren Renditekurven zu seinem Vorteil nutzen. So können wir etwa in einem Land mit steilerer Renditekurve stärker zu Anleihen von Banken tendieren. Denn eine steilere Renditekurve erleichtert es Geldhäusern, Gewinne aus kurzfristiger Kreditaufnahme und langfristiger Kreditvergabe zu erzielen. Aus Abbildung 4 wird deutlich, wie unterschiedlich sich Renditekurven in gerade einmal zwei Jahren entwickeln können. Mexikos Renditekurve weist eine leicht inverse Krümmung auf, da die Renditen am kurzen Ende etwas über denen im mittleren Laufzeitbereich liegen. Diese Form deutet an, dass die Märkte mit einer baldigen Konjunkturabkühlung rechnen. In den USA dagegen hat sich die Renditekurve abgeflacht als Reaktion auf die Straffungspolitik der Fed. Anlegern bietet sie aber immer noch eine Laufzeitprämie. Im gleichen Zeitraum ist die Renditekurve in Deutschland steiler geworden, denn die Märkte erwarten einen Anstieg der Inflation in der Eurozone und dass die Europäische Zentralbank (EZB) auf mittlere Sicht ihre unkonventionellen Maßnahmen zurücknimmt.

Abbildung 4: Renditekurven von Staatsanleihen, gleicher Zeitraum – unterschiedliche Entwicklung

(Quelle: Bloomberg, Renditekurven von Staatsanleihen der angegebenen Länder, Stand: 28. Februar 2018. Renditen können schwanken und werden nicht garantiert.)

In welcher Phase des Konjunktur- und Kreditzyklus sich ein Land befindet, hat erheblichen Einfluss darauf, wo wir uns engagieren oder anders ausgedrückt, wo wir Zins- oder Kreditrisiken eingehen bzw. meiden wollen. Innerhalb des großen allgemeinen Zyklus gibt es zudem viele Minizyklen und damit Phasen, in denen die Renditen unabhängig von den Erwartungen zum Gesamtzyklus zwischenzeitlich steigen oder fallen und sich die Credit Spreads weiten oder verengen können. Auslöser sind häufig unerwartete Wirtschaftsdaten, die Politik wie zum Beispiel der Brexit oder Trumps Abschottungspolitik, aber auch überraschende Zinsbeschlüsse der Notenbanken oder emittentenspezifische Entwicklungen. Davon können Fondsmanager mit einem aktiven Ansatz über den Aufbau taktischer Positionen profitieren.

Denn solche Unterschiede zwischen und an den Anleihemärkten bringen mitunter attraktive Chancen für Manager mit flexiblen Anleihemandaten hervor. Eine Flexibilität, die wichtiger ist denn je in einer Zeit, in der Anleger nicht mehr darauf vertrauen können, dass sinkende Renditen ihre Kapitalerträge beflügeln. Ein diversifiziertes Portfolio und eine dynamische Anpassung der Engagements ermöglichen es einem aktiven, flexiblen Manager, Erträge zu generieren und zugleich die Risiken eines sich kontinuierlich wandelnden Marktes abzufedern.

Diesen Beitrag teilen: