Goldman Sachs: Chinas Staatsanleihenmarkt – die globale Investorennachfrage steigt

China ist laut FTSE Russell ab Oktober 2021 in den FTSE World Government Bond Index aufgenommen und damit in den drei wichtigen globalen Rentenindizes vertreten. Was spricht noch für eine Allokation in chinesischen Staatsanleihen – und warum ist vor allem jetzt ein günstiger Einstiegszeitpunkt?

28.06.2021 | 07:41 Uhr

Von James Ashley, Leiter Market Strategy Team, Strategic Advisory Solutions, Goldman Sachs Asset Management

Warum chinesische Staatsanleihen?

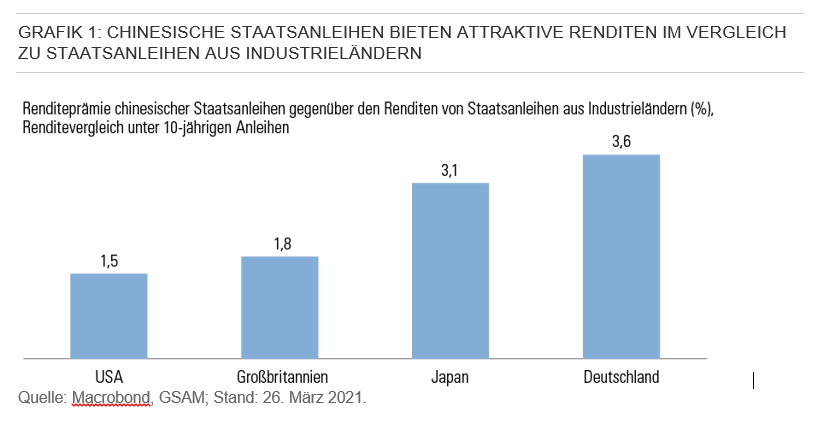

- Attraktive Renditen und Stabilität. Chinesische Staatsanleihen bieten einen attraktiven Renditeaufschlag gegenüber Staatsanleihen aus Industrieländern mit vergleichbarer Laufzeit, selbst wenn man den jüngsten weltweiten Zinsanstieg berücksichtigt (siehe Grafik 1). Zudem sind die Renditen chinesischer Staatsanleihen weniger volatil als andere ähnlich eingestufte Staatsanleihenmärkte. Seit Jahresbeginn verzeichnete die 10-jährige chinesische Staatsanleihe einen Anstieg um 17 Basispunkte. Zum Vergleich: Die Renditen von US- und britischen Staatsanleihen mit vergleichbarer Laufzeit sind um 74 Basispunkte beziehungsweise 56 Basispunkte gestiegen.(1)

- Potenzielle Diversifikationsvorteile. Für Portfolien bieten chinesische Staatsanleihen attraktive Diversifikationsvorteile. Sie korrelieren nur wenig mit anderen wichtigen Rentenmärkten, mit den großen globalen Rentenindizes und mit US- und chinesischen Aktien.

Warum jetzt investieren?

- Zu groß, um ignoriert zu werden. China hat weltweit den zweitgrößten Onshore-Anleihenmarkt und den drittgrößten Markt für Staatsanleihen und ist daher schlichtweg zu groß, um übersehen zu werden. Er ist größer als die Märkte von Deutschland, Frankreich und Spanien zusammen.

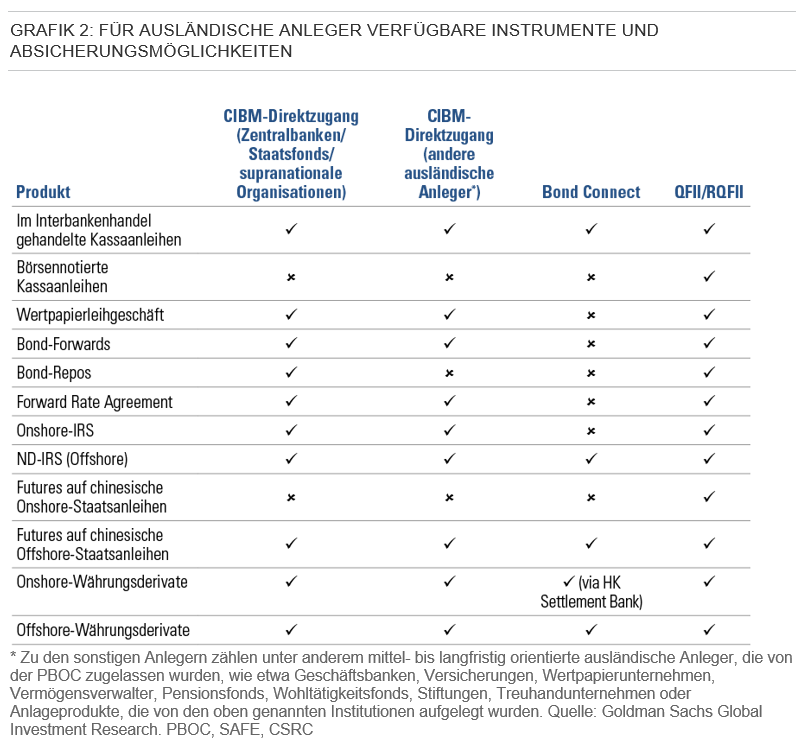

- Besserer Zugang durch Liberalisierung. Eine Reihe von Finanzmarktreformen hat dazu beigetragen, dass sich die Liquidität an den Sekundärmärkten für chinesische Staatsanleihen verbesserte, was sich in den letzten Jahren auch in höheren Handelsvolumen niederschlug. Auch das Spektrum an Absicherungsinstrumenten, die ausländischen Anlegern zur Verfügung stehen, hat sich ausgeweitet. Diese Möglichkeiten hängen jedoch davon ab, wie Anleger auf den einheimischen Markt für chinesische Staatsanleihen zugreifen (siehe Grafik 2).

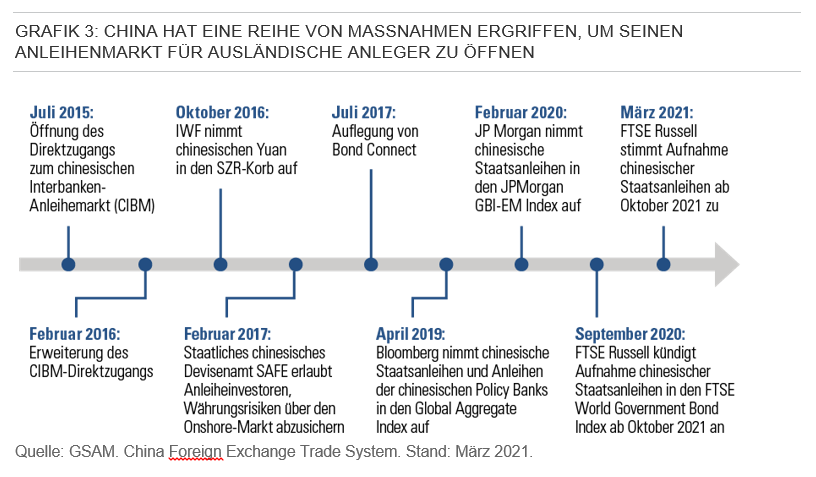

- Rückenwind

durch Zuflüsse von Anlegern. Die Währungshüter haben

eine Reihe von Maßnahmen ergriffen, um Chinas Anleihenmärkte für

ausländische Anleger zu öffnen (siehe Grafik 3). Dennoch beläuft sich

der Anteil ausländischer Inhaber chinesischer Staatsanleihen nur auf

10 %.(2) Gemessen an der wirtschaftlichen Größe Chinas ist das

bescheiden – und entspricht nur etwa einem Drittel der Präsenz

ausländischer Anleger am US-Staatsanleihenmarkt, die 29 % beträgt.(3)

Die Aufnahme in Indizes, fortlaufende Verbesserungen in der

Funktionsfähigkeit, Liquidität der Märkte sowie die breitere Verfügbarkeit

von Absicherungsinstrumenten werden unserer Ansicht nach in den kommenden

Jahren weiter zu Zuflüssen von sowohl passiven als auch aktiven Anlegern

führen. Die Anpassung von Währungsreserven an Chinas Gewichtung im Korb

der Sonderziehungsrechte des Internationalen Währungsfonds (IWF) wird

einen zusätzlichen Impuls für potenzielle Zuflüsse an den chinesischen

Staatsanleihenmarkt setzen.

Quellen:

1 Stand:

26. März 2021.

2 Quelle:

Barclays; Stand: Januar 2021.

3 Quelle:

Bloomberg; Stand: September 2020.

Definitionen:

Volatilität ist

ein Maß für die Preisschwankungen eines Finanzinstruments und wird gewöhnlich

in Standardabweichungen gemessen.

Allgemeine Hinweise

Die hier vertretenen Auffassungen und Meinungen dienen nur zu Informationszwecken und stellen keine Empfehlung von GSAM dar, bestimmte Wertpapiere zu kaufen, zu verkaufen oder zu halten. Die hier geäußerten Auffassungen und Meinungen gelten nur zum Datum dieses Dokuments. Sie können sich ändern und sind nicht als Anlageberatung aufzufassen.

Diversifikation bewahrt einen Anleger nicht vor Marktpreisrisiken und bietet keine Garantie, dass ein Gewinn erzielt wird.

Großbritannien und Europäischer Wirtschaftsraum (EWR): In Großbritannien gilt dieses Dokument als Finanzwerbung. Es wurde von der Firma Goldman Sachs Asset Management International genehmigt, die in Großbritannien durch die Financial Conduct Authority zugelassen wurde und von dieser beaufsichtigt wird. Schweiz: Nur für professionelle Investoren – nicht zur Weitergabe an die Öffentlichkeit. Das vorliegende Dokument wird Ihnen von der Goldman Sachs Bank AG, Zürich zur Verfügung gestellt. Etwaige vertragliche Beziehungen in der Zukunft werden mit verbundenen Unternehmen der Goldman Sachs Bank AG eingegangen, die ihren Sitz außerhalb der Schweiz haben. Wir möchten Sie darauf hinweisen, dass gesetzliche und aufsichtsrechtliche Regelungssysteme außerhalb der Schweiz möglicherweise nicht denselben Schutz im Hinblick auf den vertraulichen Umgang mit Kunden und denselben Datenschutz bieten wie das Schweizer Recht.

Verweise auf Indizes, Vergleichsindizes oder sonstige Maßzahlen für die relative Wertentwicklung von Märkten in einem bestimmten Zeitraum dienen ausschließlich zu Ihrer Information und implizieren nicht, dass mit dem Portfolio ähnliche Ergebnisse erzielt werden. Der Aufbau eines Portfolios entspricht möglicherweise nicht der Indexzusammensetzung. Berater sind zwar bemüht, ein Portfolio mit entsprechenden Risiko- und Renditeeigenschaften zusammenzustellen, dennoch können die Portfolioeigenschaften von denen des Vergleichsindex abweichen.

Durch den Risikomanagementprozess werden Risiken im Portfolio überwacht und gesteuert, was aber nicht impliziert, dass nur geringe Risiken bestehen.

Im vorliegenden Dokument werden das generelle Marktgeschehen, Branchen- oder sektorale Trends oder andere breit angelegte wirtschaftliche, marktbezogene oder politische Rahmenbedingungen erörtert. Die diesbezüglichen Informationen sind nicht als Investmentresearch oder Anlageberatung aufzufassen. Dieses Dokument wurde von GSAM erstellt; es handelt sich dabei nicht um ein Produkt von Goldman Sachs Global Investment Research. Die hier geäußerten Auffassungen und Meinungen können sich von denen unterscheiden, die von Goldman Sachs Global Investment Research oder anderen Abteilungen oder Geschäftsbereichen von Goldman Sachs oder von mit Goldman Sachs verbundenen Unternehmen vertreten werden. Anlegern wird dringend empfohlen, sich vor dem Kauf oder Verkauf von Wertpapieren mit ihrem Finanzberater abzustimmen. Die vorliegenden Informationen sind möglicherweise nicht aktuell und GSAM ist nicht verpflichtet, Aktualisierungen oder Änderungen vorzunehmen und zur Verfügung zu stellen.

Wertpapiere aus Schwellenländern sind möglicherweise weniger liquide und volatiler und unterliegen verschiedenen zusätzlichen Risiken, wozu unter anderem Wechselkursschwankungen und politische Instabilität gehören.

Dieses Dokument wurde von Goldman Sachs International herausgegeben, die durch die Prudential Regulation Authority zugelassen wurde und durch die Financial Conduct Authority sowie die Prudential Regulation Authority beaufsichtigt wird.

Anlageberatung und möglicher Verlust

Finanzberater schlagen im Allgemeinen ein diversifiziertes Kapitalanlageportfolio vor. Der hierin beschriebene Fonds stellt für sich genommen keine diversifizierte Kapitalanlage dar. Dieses Dokument ist nicht als Anlage- oder Steuerberatung aufzufassen. Interessierten Anlegern wird empfohlen, vor einer Anlage mit ihrem Finanz- und Steuerberater zu sprechen, um festzustellen, ob die betreffende Anlage für sie geeignet ist.

Anleger sollten nur dann investieren, wenn sie über die erforderlichen finanziellen Mittel verfügen, um einen Totalverlust dieser Kapitalanlage tragen zu können.

Vertraulichkeit: Dieses Dokument darf ohne vorherige schriftliche Genehmigung durch GSAM auch nicht teilweise (i) kopiert, fotokopiert oder auf andere Weise oder in anderer Form vervielfältigt oder (ii) an Personen weitergegeben werden, die keine Mitarbeiter, Führungskräfte, Direktoren oder Bevollmächtigte des Empfängers sind.

236056-OTU-1384959, 236781-OTU-1387823.

Datum der erstmaligen Verwendung: 30. März 2021.

Diesen Beitrag teilen: