ETF Securities: Warum Anleihen jetzt besser untergewichtet werden

Wachsende Renditen globaler Staatsanleihen, die positive Entwicklung von Aktien der Industrieländer und Edelmetalle im Aufwind, so lässt sich die Entwicklung des letzten Quartals beschreiben. Für das kommende werden steigende Inflation und Zinsen erwartet.

06.10.2017 | 13:04 Uhr

In den letzten drei Monaten war die mögliche Normalisierung der geldpolitischen Haltung der Fed ein wichtiger Treiber der Renditen der globalen Staatsanleihen, auch wenn andere große Notenbanken ihre gemäßigte Tendenz beibehalten. Die Aktien der Industrieländer setzten unterstützt vom Gewinnwachstum ihren Aufschwung fort, während in einigen Schwellenländern die Gewinne im selben Zeitraum zurückgingen. Aufgrund der zunehmenden geopolitischen Risiken befanden sich Edelmetalle im Aufwind, so dass nun eine Korrektur anstehen könnte. Im Rohstoffbereich bevorzugen wir nach wie vor Industriemetalle, da sich bei einigen das Angebotsdefizit verschärft.

Positionen im vierten Quartal 2017

Im zweiten Quartal in Folge befand sich der VIX, ein Index für die Marktvolatilität, unter der einfachen Standardabweichung. Im Aktienmarkt wird das Risiko also als gering wahrgenommen, und die Anleger werden im vierten Quartal 2017 wie die strategische Benchmark mit einer höheren Allokation in Aktien (55 Prozent) gegenüber Anleihen (35 Prozent) gut zurecht kommen. Vor dem dritten Quartal 2017 hatte das Modell mit jeweils 45 Prozent eine ausgewogenere Aufteilung zwischen Aktien und Anleihen empfohlen, da der Volatilitätsindex zwischen dem unteren Band der einfachen Standardabweichung und seinem historischen Durchschnitt stand. Rohstoffe werden im strategischen wie im taktischen Portfolio immer gleich mit 10 Prozent gewichtet.

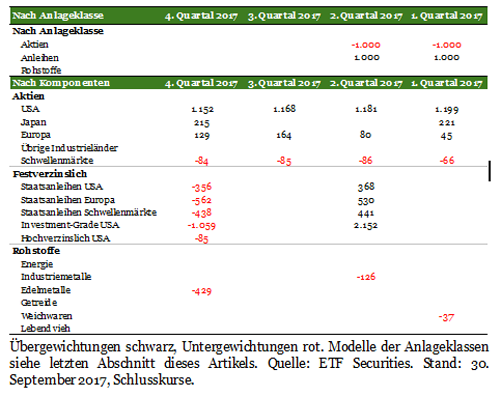

Für das vierte Quartal 2017 spricht sich unser neues, erst seit dem dritten Quartal aktives Aktienmodell für erhöhte Allokationen in US-Standardwerten, Japan, Frankreich, den Niederlanden und Dänemark aus. Deren Aktienindizes stiegen im letzten Quartal real im Schnitt um 3,2 Prozent. Da auch die realen Gewinne je Aktie zunehmen, liegt es nahe, dass der Markt mit einer Fortsetzung des Gewinnwachstums rechnet, das auf kurze Sicht die realen Kurse einholt. Am anderen Ende des Spektrums gewichtet das Modell Italien, Brasilien, Mexiko, Malaysia und Russland unter. Die realen Gewinne je Aktie gingen dort im letzten Quartal um 2,9 Prozent zurück, wobei Italien am schlechtesten abschnitt. Der italienische Aktienmarkt wird sich wahrscheinlich bis zu den Parlamentswahlen im Mai 2018 verhalten entwickeln.

Die nachstehende Tabelle zeigt die Änderungen unserer taktischen Positionen in den vergangenen drei Quartalen im Vergleich zur strategischen Benchmark und den im laufenden Quartal neuen Positionen.

Für das vierte Quartal 2017 empfiehlt das Anleihemodell durch die Bank eine Verringerung der Allokationen, da die Inflations- und Zinserwartungen in den USA und der EU zum ersten Mal seit November 2016 wieder steigen. Die Fed gab ihre Absicht bekannt, ihre Bilanz schrittweise zu kürzen, da sie die Zinsen weiter anhebt. Die Europäische Zentralbank und die Bank of England hingegen behalten ihre bilanziellen Anreize bis auf Weiteres bei.

Für diesen Artikel wurde unser antizyklisches Rohstoffmodell gegenüber seiner ersten Fassung erheblich verbessert (siehe nachstehenden Link zur ursprünglichen Beschreibung). Die Änderung der Netto-Positionierung und die Rollrendite werden nun anhand ihrer gleitenden Dreimonatsdurchschnitte gemessen. Der Momentum-Indikator beruht auf dem Durchschnittspreis der letzten zwei Wochen verglichen mit der gleitenden 200-Tages-Linie und der Rohstoffpreisrendite der letzten sechs Monate.

Die Ergebnisse des Modells sprechen für die Untergewichtung von Gold, Silber und Platin im vierten Quartal. Alle anderen Rohstoffe behalten die Gewichtungen des Bloomberg Commodity Index bei. In 15 von 24 Rohstoffen geht das Modell eine Short-Position ein, während es bei Rohöl der Sorte WTI, Benzin, den meisten Industriemetallen (außer Aluminium), Baumwolle und Kaffee long positioniert bleibt. Da die Spannungen in Zusammenhang mit Nordkorea zunahmen, stiegen die Edelmetallpreise auf den höchsten Stand seit einem Jahr. Wir halten eine Korrektur für zunehmend wahrscheinlicher, wenn die Spannungen nachlassen. Die Hurrikane, die den Golf von Mexiko trafen, erwiesen sich als bullisch für Benzin und Rohöl der Sorte WTI, da dessen Abschlag zu Rohöl der Sorte Brent stieg. Abgesehen von Aluminium befinden sich die meisten Industriemetalle im Angebotsdefizit, was die Preise stützen dürfte.

Portfolioentwicklung

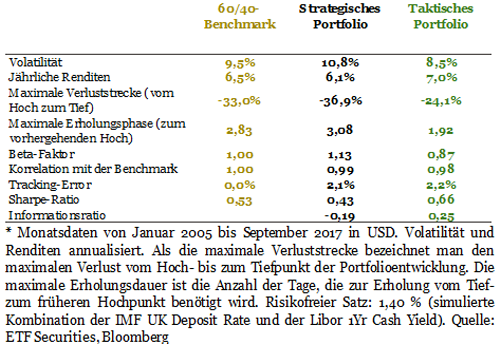

Das taktische Portfolio weist im Vergleich zum 60/40-Portfolio und der strategischen Benchmark die geringste Volatilität auf, sodass dessen Sharpe-Ratio auf 0,66 steigt, während die Sharpe-Ratio des 60/40-Portfolios 0,53 und die des strategischen Portfolios 0,43 beträgt.

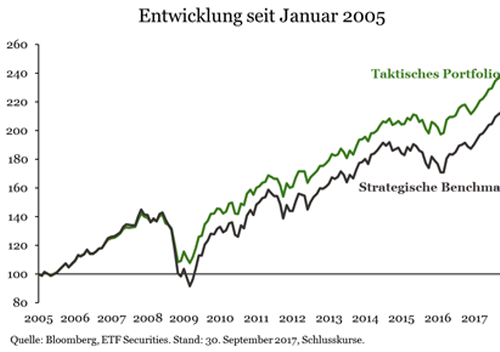

Das taktische Portfolio übertrifft die 60/40-Benchmark seit Januar 2005 um 0,5 Prozent und die strategische Benchmark um 0,9 Prozent jährlich.

Auch die einzelnen Anlageklassen des taktischen Portfolios können wie bisher ihre jeweiligen Pendants in der 60/40-Benchmark und der strategischen Benchmark schlagen, das heißt, bei Anleihen liegt das taktische Portfolio im Schnitt um 0,6 Prozent, bei Aktien um 0,3 Prozent und bei Rohstoffen um 5,7 Prozent jährlich vorne. Dies unterstreicht die Effizienz unserer fundamental orientierten Modelle, als sie die Risiko-Rendite-Profile der Anlageklassen und des Portfolios verbessern.

Das taktische Portfolio bietet mehr Schutz vor Kursrisiken. Seine maximale Verluststrecke beträgt nur -24,1 Prozent, während die 60/40-Benchmark und die strategische Benchmark auch schon ein Minus von 33,0 Prozent beziehungsweise 37,0 Prozent aufholen mussten. Verglichen mit den beiden Benchmarks kann sich das taktische Portfolio auch schneller erholen: Es kehrte zum letzten Höchststand innerhalb von 1,9 Jahren zurück, während die 60/40-Benchmark 2,8 Jahre und das strategische Portfolio 3 Jahre benötigten.

Methoden des Portfolios

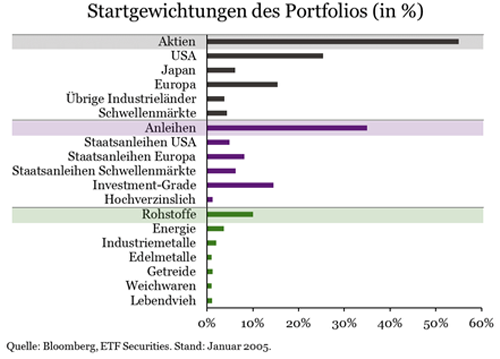

Unsere strategische Benchmark folgt einer Long-only-Strategie mit 60 Investments in drei Vermögensklassen, das heißt, mit 25 Rohstoff-, 28 Aktien- und 7 Anleihepositionen. Die nachstehenden Startgewichtungen beruhen, wie nachstehend angegeben,

• im Rohstoffbereich auf dem Bloomberg Commodity Index,

• im Aktienbereich auf dem MSCI AC World Index und

• im Anleihebereich auf den Barclays Anleiheindizes.

Das strategische Portfolio ist ein Mischportfolio bestehend aus 55 Prozent Aktien, 35 Prozent Anleihen und 10 Prozent Rohstoffen. Seine Gewichtungen werden monatlich an die genannten Benchmarks angepasst.

Unser taktisches Portfolio versucht, seine strategische Benchmark zu schlagen, indem es von fundamental orientierten Modellen Gebrauch macht, in denen sich unsere Expertise in den jeweiligen Anlageklassen sowie unsere Meinung über die Weltwirtschaft niederschlagen. Die Bestandteile des taktischen Portfolios werden monatlich an die Gewichtungen angepasst, die die folgenden Modelle festlegen:

• Das Aktien-Anleihe-Handelsmodell legt die Gewichtungen von Aktien und Anleihen auf der Ebene der Vermögensklasse fest, während Rohstoffe im Portfolio jederzeit mit 10 Prozent vertreten sind.

• Die Gewichtung der Aktien ergibt sich aus dem CAPE-Modell, das heißt dem Shiller-KGV.

• Die Gewichtung der Anleihen wird vom Anleihemodell bestimmt.

• Für die Gewichtung der Rohstoffe ist das antizyklische Modell verantwortlich.

Diesen Beitrag teilen: