BNP Paribas AM: Strengere Regulierung beflügelt chinesische Anleihenrenditen

Seit Ende letzten Jahres sind die Renditen für chinesische Onshore-Anleihen sprunghaft gestiegen – und die Kurse gesunken. Grund dafür waren aufkommende Inflationssorgen, nachdem sowohl die Rohstoffpreise als auch der Produzentenpreisindex (PPI) angezogen hatten.

11.08.2017 | 15:27 Uhr

Der Abverkauf chinesischer Anleihen erfolgte zunächst im Zuge eines allgemeinen Reflationshandels, der die Anleihenrenditen weltweit steigen ließ.

Zusätzlichen Auftrieb erhielten die Renditen für chinesische Onshore-Anleihen im Februar durch einzelne geldpolitische Straffungsmaßnahmen seitens der People‘s Bank of China (PBoC). Außerdem schlug Peking im März einen strengeren Regulierungskurs ein, um die Unternehmen des Landes zu zwingen, ihre hohen Schuldenberge abzubauen.

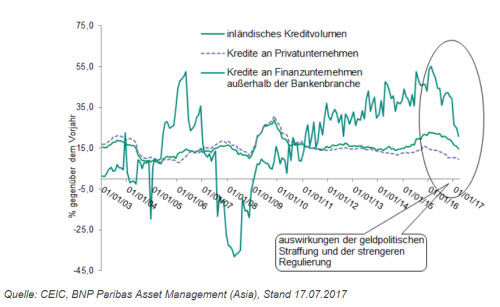

Die Maßnahmen haben letztlich dazu geführt, dass die Renditen für chinesische Anleihen weiter zulegten, während sie sich an den globalen Bondmärkten bereits wieder stabilisierten oder sogar sanken.Auf kurze Sicht erwarten wir, dass die Renditen für Onshore-Anleihen erst einmal weiter steigen. Denn die stärkere Regulierung des Finanzsektors, mit der Peking den systemischen Risiken begegnen will, könnte Finanzunternehmen außerhalb der Bankenbranche zum Verkauf von Anleihen veranlassen. Sollte dieses Szenario eintreten, dürfte der zu erwartende Liquiditätsengpass das allgemeine Kreditwachstum zusätzlich hemmen (Abbildung 1).

Abbildung 1: Strengere Regulierung lässt das Kreditvolumen sinken

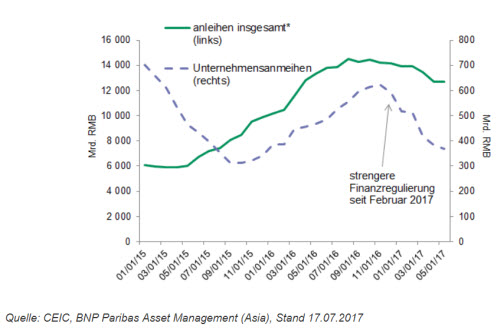

Die strengere Finanzregulierung hat außerdem zur Folge, dass sich vor allem die chinesischen Unternehmen deutlich weniger Kapital an den Anleihenmärkten beschaffen (Abbildung 2). Das Emissionsvolumen dürfte also kurzfristig weiter zurückgehen. Bislang hat dies jedoch keine größere Finanzierungsklemme ausgelöst, da die Unternehmen stattdessen mehr Bankkredite aufnehmen.

Abbildung 2: Das chinesische Emissionsvolumen ist gesunken

Die chinesische Wirtschaft ist in den ersten drei Monaten dieses Jahres gegenüber dem Vorjahresquartal robust um 6,9 % gewachsen. Sollte sich das Wachstum auf etwa 6,5 % verlangsamen, ist zu erwarten, dass Peking auf dem 19. Kongress der kommunistischen Partei im Herbst die Liquiditätsstraffung und die strengere Finanzregulierung wieder etwas zurückdrehen wird.

Derweil sind ausländische Investoren am chinesischen Anleihenmarkt immer noch stark untergewichtet: Von den ausstehenden Anleihen im Gesamtwert von neun Billionen US-Dollar halten sie nicht einmal 2 %. Peking hat den Markt für Onshore-Anleihen schrittweise für ausländische Investoren geöffnet. Hierzu wurde insbesondere das Programm „Qualified Foreign Institutional Investor“ (QFII) erweitert, das den chinesischen Interbankenanleihenmarkt (CIBM) ab Juni 2015 für internationale Institutionen geöffnet hat. Außerdem haben ausländische institutionelle Anleger seit Februar 2016 ebenfalls Zugang zum CIBM.Peking hat zudem gerade das Bond-Connect-Programm auf den Weg gebracht, das ähnlich konzipiert ist wie das bereits bestehende Stock-Connect-Programm. Damit können institutionelle Anleger nun am CIBM investieren und handeln, ohne dass sie ein Onshore-Konto eröffnen müssen oder irgendwelchen Quotenbeschränkungen unterliegen.

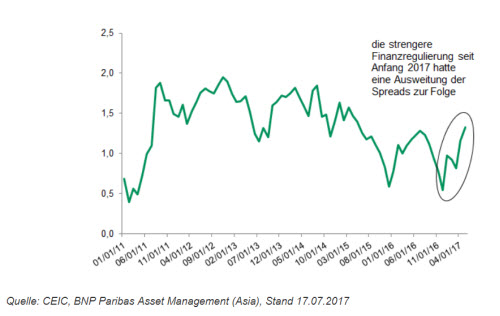

Der chinesische Markt für Onshore-Anleihen scheint von makroökonomischen und regulatorischen Faktoren zu profitieren. Dass inländische Anleger wegen der strengeren Finanzregulierung solche Papiere abgestoßen haben, hat für attraktive Renditen gesorgt. Gleichzeitig ist der Spread zwischen chinesischen Staatstiteln und US-Schatzanleihen drastisch gestiegen (Abbildung 3). Die strengere Regulierung dürfte eine kurzfristige Liquiditätsstraffung zur Folge haben. Strukturell ist der CIBM ein von Lokalwährungsanleihen dominierter Markt, an dem vor allem inländische Anleger investieren. Dadurch ist das Land vor einer Schulden- und Währungskrise geschützt, obwohl pessimistische Beobachter bereits seit ein paar Jahren vor einer solchen Krise warnen.

Abbildung 3: Renditespread zwischen 10-jährigen Staatsanleihen aus China und den USA

Ausländische Anleger litten im letzten Jahr unter dem Einbruch der chinesischen Währung, die gegenüber dem US-Dollar 8 % an Wert einbüßte. Das mit dem Renminbi verbundene Währungsrisiko ist heute jedoch deutlich kleiner, da die Kapitalabflüsse aus China wegen besserer Fundamentaldaten und eines schwächeren US-Dollars abgenommen haben.

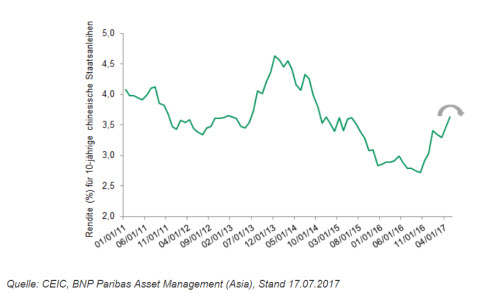

Falls der Renminbi gegen Ende des Jahres gegenüber dem US-Dollar aufwertet, wird der CIBM – wie bereits erläutert – weiter an Attraktivität gewinnen (Abbildung 4).

Abbildung 4: Haben chinesische Anleihenrenditen ein vorläufiges Zyklushoch erreicht?

Der Wert der Anlagen und die erzielten Erträge können steigen oder fallen, und Anleger erhalten ihr investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Anlagen in den Schwellenländern oder in spezialisierten oder beschränkten Sektoren weisen in der Regel eine überdurchschnittliche Volatilität auf. Gründe dafür sind eine größere Konzentration und eine höhere Unsicherheit, da weniger Informationen verfügbar sind, die Liquidität eingeschränkt ist oder die Anlagen auf gesellschaftliche, politische oder wirtschaftliche Entwicklungen stärker reagieren.Schwellenländer bieten mitunter weniger Sicherheit als die meisten Industrieländer. Daher können Dienstleistungen im Zusammenhang mit dem Kauf, dem Verkauf oder der Verwahrung von Schwellenmarktanlagen höheren Risiken unterliegen.

Diesen Beitrag teilen: