WisdomTree: Die richtige Strategie im Öl-Preiskampf

Nicht alle Ölpreise entwickeln sich gleich. Tatsächlich übertrifft Brent WTI seit Juni 2017, was zu einer Erhöhung des Brent/WTI-Spreads geführt hat. Durch den steigenden Spread bieten sich Handelschancen für Ölinvestoren.

16.02.2018 | 09:15 Uhr

Die Drosselung der Fördermengen durch die OPEC sorgt für eine Reduzierung der übervollen Ölbestände und treibt die Ölpreise nach oben, wodurch die Backwardation-Situation bei Öltermingeschäften anhält. Da 2018 verschärfte Angebotsbedingungen erwartet werden, werden sich die Ölpreise wahrscheinlich auf einem hohen Niveau und oberhalb des Trends halten.

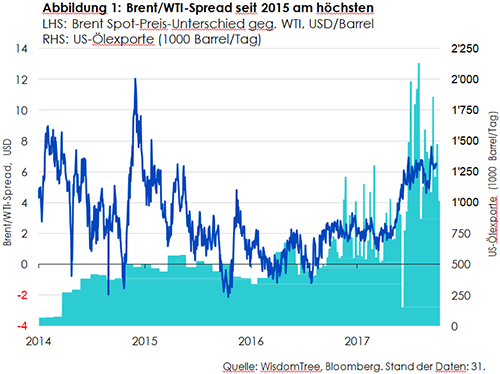

Doch nicht alle Ölpreise entwickeln sich gleich. Tatsächlich übertrifft Brent WTI seit Juni 2017, was zu einer Erhöhung des Brent/WTI-Spreads auf 6 USD geführt hat – der höchste Stand seit 2015.

Durch den steigenden Spread bieten sich Handelschancen für Ölinvestoren. In dieser Kurzdarstellung untersuchen wir, wie Short and Leveraged Öl-ETPs bei einem effizienten Handel der Ölpreisbewegungen eingesetzt werden können.

Die Brent-Prämie gegenüber WTI

Der Brent/WTI-Spread ist aufgrund einzigartiger Einflussfaktoren auf Angebot und Nachfrage – sowohl für Brent als auch für WTI – einer der am häufigsten gehandelten Spreads auf dem Rohstoffmarkt. Bei Brent handelt es sich typischerweise um Öl aus der Nordsee, es wird jedoch auch als Referenz für die Ölpreise in Europa, Afrika und dem Nahen Osten herangezogen. Bei WTI handelt es sich hingegen um in Nordamerika gefördertes und raffiniertes Öl. Naturgemäß reagiert Brent dadurch im Gegensatz zu WTI empfindlicher auf geopolitische Risiken, vor allem im Nahen Osten. In der Vergangenheit war dies ein Haupteinflussfaktor bei der Erhöhung des Brent/WTI-Spreads.

Der Arabische Frühling, der im Dezember 2010 seinen Anfang nahm, ist ein Paradebeispiel für ein Ereignis, das zu einer Erhöhung der Spreads führen kann. Die Spreads erhöhten sich 2011 aufgrund der Sorge über die Auswirkungen einer regionalen politischen Instabilität auf das Angebot und den Transport von Brent auf über 20 USD pro Barrel. Heute untermauern die fortgesetzten Spannungen zwischen dem Iran und Saudi-Arabien den Aufpreis von Brent gegenüber WTI.

Die Drosselung der Fördermengen durch die OPEC hat ebenfalls starken Einfluss auf die Erhöhung des Brent/WTI-Spreads, da sich die verschärften Angebotsbedingungen im Preis für Brent niederschlagen. Im Gegensatz dazu bekommen die WTI-Preise Gegenwind von einem durch Schieferöl verursachten Überangebot, bei dem sich keine Entspannung abzeichnet. Zusammen mit der Wiedereinführung von US- Ölexporten gegen Ende 2015 ist WTI, wie Abbildung 1 zeigt, jetzt so reichlich vorhanden wie nie zuvor. Dies wird wahrscheinlich zu erhöhter Besorgnis um ein Überangebot von US-Öl führen und einen hohen Brent/WTI-Spread aufrechterhalten.

Den Spread handeln

Angesichts dieser unterschiedlichen Preisdynamiken bietet die Divergenz der Brent- und WTI-Ölpreise Handelschancen für Investoren. Das einfache Beispiel für eine Handelsstrategie unten konzentriert sich auf die Ölpreisbewegungen während des Hurrikans Harvey.

Der Schaden, der Hurrikan Harvey den Ölraffinerien an der Golfküste von Mexiko zugefügt hatte, wirkte sich stark auf die Kapazität von US-Raffinerien aus, wodurch die Nachfrage nach WTI zeitweilig geschwächt wurde. Gleichzeitig kam es bei Brent zu einem leichten Anstieg der Nachfrage, da europäische Raffinerien die Unterdeckung aus der US-Benzinproduktion ausglichen. Folglich stiegen die Brent-Ölpreise während des Hurrikans um fast 2,5 % mehr als die WTI-Preise.

Investoren hätten die Erhöhung des Spreads mithilfe einer einfachen Paarstrategie handeln können: bei Brent long und bei WTI short gehen. Investoren, für die die Kapitalerhaltung eine Rolle spielt, könnten Short and Leveraged ETPs in Betracht ziehen, bei denen gegenüber einer Position ohne Hebeleffekt typischerweise nur ein Bruchteil des Kapitals erforderlich ist.

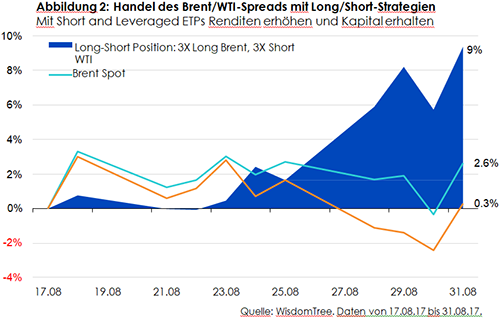

Abbildung 2 verdeutlicht den Payoff für eine Long/Short-Strategie mit einem gleich hohen Investment in unser Boost 3X Leveraged Brent Oil ETP (Tickercode: 3BRL) und das Boost 3X Short WTI Oil ETP (3OIS) – 50 % des Kapitals fließen also in 3BRL und 50 % in 3OIS. Auf dem Höhepunkt von Hurrikan Harvey (17.–31. August) hätte die Rendite für diese Long/Short-Position 9 % betragen – mehr als das Dreifache der Spot-Preis-Rendite für Brent.

Dies zeigt, dass eine Strategie, bei der gegensätzliche Positionen in Brent und WTI mithilfe von Short and Leveraged ETPs kombiniert werden, die Spot-Preis-Renditen verstärken kann, während Kapital erhalten bleibt. Solche Strategien können entwickelt werden, um entweder eine Erhöhung oder eine Senkung des Brent/WTI-Spreads auszunutzen.

Den vollständigen Beitrag "Preiskampf zwischen Schieferöl und dem Öl der Scheichs erhöht den Spread zwischen Brent und WTI" können Sie hier downloaden.

Diesen Beitrag teilen: