ETF Securities: Der Vorteile von Sachwerten für ein Portfolio

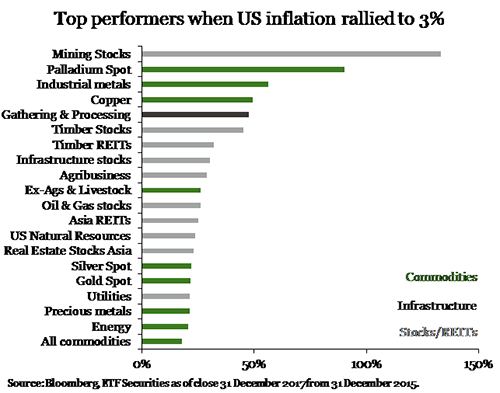

Dass die Inflation in den USA ab Ende 2015 um 1,4 Prozent anzog, kam den Rohstoffen am stärksten zugute. Diese verteuerten sich im Schnitt um 16,3 Prozent. Fraglich ist jedoch, welches Aufwärtspotenzial Aktien nach der Rally 2017 in diesem Jahr haben.

09.02.2018 | 12:10 Uhr

Im November 2016 zeigten wir in einem Artikel, wie ein Sachwertportfolio von steigender Inflation profitieren kann und die Sharpe-Ratio eines traditionellen Aktien- und Anleiheportfolios verbessert. Hier wollen wir einen Blick auf die Entwicklung des simulierten Portfolios werfen. Außerdem untersuchen wir die Inflationsentwicklung für den weiteren Jahresverlauf.

Inflationsentwicklung in den letzten zwei Jahren

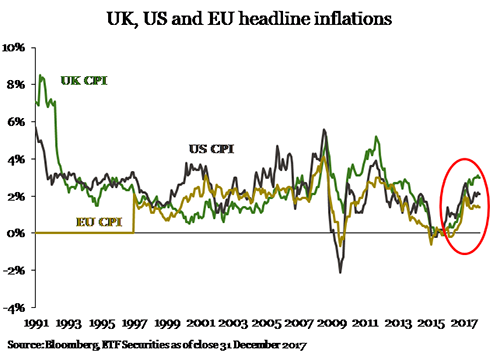

In den USA, Großbritannien und der EU stieg die Gesamtinflation seit Ende 2015 im Schnitt um 1,8 Prozent sprunghaft an, wobei der Höchststand von 3 Prozent im Dezember 2017 in Großbritannien erreicht wurde. Die Kerninflation hingegen entwickelte sich uneinheitlich. In Großbritannien kletterte sie seit Dezember 2015 um 1,1 Prozent, während sie in der EU unverändert blieb und in den USA sogar fiel. Dies unterstreicht die erhebliche Bedeutung der Energie- und Lebensmittelkomponenten für die Rally der Gesamtinflation. In Großbritannien und den USA trugen sie 1,7 Prozent und in der EU 1,2 Prozent zur Gesamtinflation bei.

Bisher hat von den großen Notenbanken nur die Fed mit der Straffung der Geldpolitik begonnen und die Zinsen angehoben. Die Europäische Zentralbank und die Bank of England nehmen eine abwartende Haltung ein, da ihre jeweiligen Volkswirtschaften aufgrund des Brexit mit erheblichen Unsicherheiten konfrontiert sind. Die Märkte haben die drei Zinsanhebungen der Fed für 2018 eingepreist. Wir bleiben allerdings bei unserer Überzeugung, dass sie die Möglichkeit eines geldpolitischen Fehlers unterschätzen, insbesondere für den Fall, dass in den USA die Inflation überschießt und die Konjunktur heiß läuft. Da die Inflationsraten in den USA, Großbritannien und der EU stark miteinander korreliert sind, wird sich die Gesamtinflation 2018 wahrscheinlich auf ihrem aktuellen Niveau stabilisieren.

Interessanterweise handelt es sich bei den zwanzig Gewinnern seit Ende 2015 zur einen Hälfte um Aktien und zur anderen Hälfte, von einer Ausnahme abgesehen, um Rohstoffe, genauer gesagt, hauptsächlich um Metalle. Bergbauaktien schnitten mit 133 Prozent (nicht-annualisiert) am besten ab, gefolgt von Palladium (90 Prozent) und dem Korb der Industriemetalle (56 Prozent). Die Bergbauunternehmen verzeichnen seit Mitte 2016 wieder steigende Gewinne. Auch das Investitionswachstum fiel erstmals wieder positiv aus, was eventuell den Beginn eines neuen Konjunkturzyklus signalisiert, der die nächsten zwei bis drei Jahre andauern könnte.

Daten seit 1991 legen aber nahe, dass …

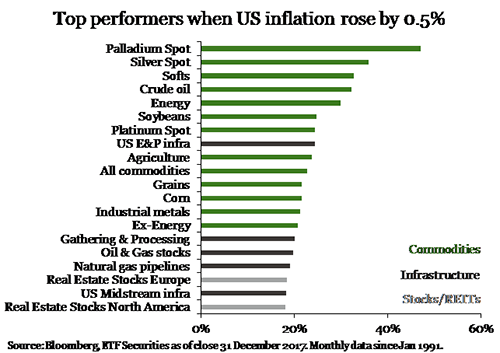

die Sachwerte, die sich in Phasen steigender Inflation (USA, GB, EU) am besten entwickeln, im Schnitt zu 40 Prozent dem Rohstoffbereich, zu 30 Prozent dem Infrastrukturbereich und zu 17 Prozent dem Immobilienbereich angehören. Aktien im Bereich der natürlichen Ressourcen und inflationsgebundene Anleihen stellen die übrigen 13 Prozent.

Folgendes sollte nicht unerwähnt bleiben: Legt man dieser Analyse nur die EU-Inflation zugrunde, so profitieren hauptsächlich Infrastruktur- und Immobilienwerte, während ein Anstieg der Inflation in Großbritannien inflationsgebundene Anleihen auf die ersten fünf Plätze hieven würde.

Das simulierte Sachwertportfolio

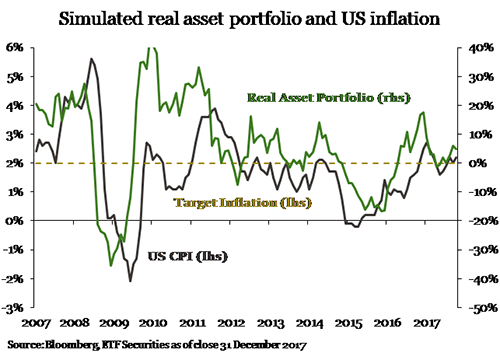

Das Sachwertportfolio, das wir im November 2016 erstellten, hat zehn gleichgewichtete Bestandteile: 3 Rohstoffkörbe (allgemein, Energie und Landwirtschaft), ferner Gold, Platin, globale REITs und globale Immobilienaktien, US-Energieinfrastrukturtitel, globale Infrastrukturaktien und Barmittel.

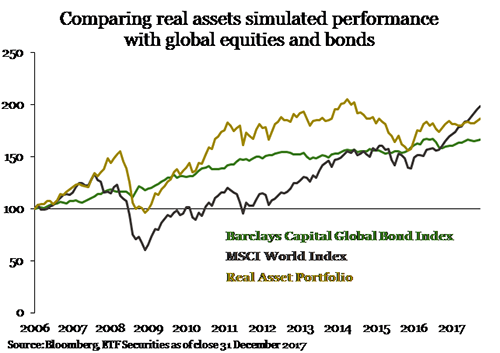

Seit November 2016 läuft das simulierte Sachwertportfolio der Inflation wie nachfolgend dargelegt voraus. Blickt man auf den aktuellen Trend der Portfoliorenditen, so liegt die Vermutung nahe, dass die Inflationsrally vorbei ist und die Inflation kurzfristig auf ihrem aktuellen Niveau verharren wird.

Aktien als Anlageklasse profitierten 2017 von den weltweit positiven Wirtschaftsdaten und verbuchten ein starkes Jahr. Mehrere Vertrauensindikatoren zeigen an, dass der Markt an eine Fortsetzung glaubt. Der MSCI World Index, der als Stellvertreter für Aktien gilt, legte seit Ende 2015 um 33 Prozent zu, verglichen mit dem Anleihenindex Barclays Capital Global Bond, der um 7,7 Prozent stieg, und dem simulierten Sachwertportfolio, das 17 Prozent hinzugewann. Allerdings stellen wir fest, dass das Sachwertportfolio insgesamt weniger volatil als der MSCI World Index ist und daher mit 0,34 eine bessere risikoadjustierte Rendite als der Aktienindex (0,30) aufweist.

Seit Januar 2018 ersetzen wir den Landwirtschaftskorb mit einem Korb aus Industriemetallen, um unserer optimistischen Haltung gegenüber dem Sektor für 2018 Ausdruck zu verleihen. Wir lagen mit unserer Prognose für 2017 richtig und sind der Auffassung, dass Metalle für die industrielle Anwendung weiterhin von den zunehmenden Wirtschaftsaktivitäten auf der ganzen Welt und insbesondere in den Schwellenmärkten profitieren werden.

Beitrag der Sachwerte zum simulierten Aktien- und Anleiheportfolio

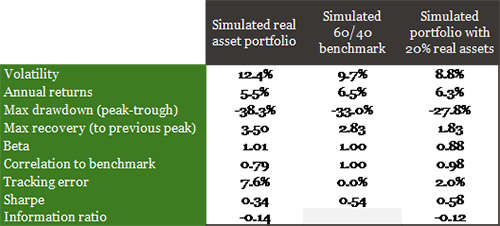

Zur Erinnerung: Wenn man in einem zu 60 Prozent aus Aktien und zu 40 Prozent aus Anleihen bestehendem Portfolio eine 20-prozentige Allokation des simulierten Sachwertportfolios vornimmt, enthält das entstehende simulierte Portfolio 50 Prozent Aktien, 30 Prozent Anleihen, 10 Prozent Rohstoffe, 4 Prozent Immobilien, 4 Prozent Infrastrukturtitel und 2 Prozent Barmittel. Beide Portfolios werden einmal jährlich im Januar wieder auf die Anfangsgewichte gesetzt.

* Basierend auf monatlichen Daten in USD für den Zeitraum März 2006 bis Dezember 2017. Volatilität und Renditen annualisiert. Als die maximale Verluststrecke bezeichnet man den maximalen Verlust vom Hoch- bis zum Tiefpunkt auf Grundlage der vergangenen Portfolioentwicklung. Die maximale Erholungsdauer ist die Anzahl der Jahre, die zur Erholung vom Tief- zum früheren Hochpunkt benötigt wird. Risikofreier Satz: 1,2 % (simulierte Kombination der IMF UK Deposit Rate und der Libor 1Yr Cash Yield). Quelle: ETF Securities, Bloomberg.

Nach der jüngsten Aktienrally schneidet das simulierte Portfolio mit Sachwerten seit 2006 jährlich um 0,2 Prozent schlechter als die 60/40-Benchmark ab. Es ist jedoch weniger volatil, bietet besseren Schutz vor Abwärtsrisiken und kehrt schneller zum früheren Hoch zurück. Im Ergebnis ist das simulierte Portfolio mit dem 20-prozentigen Anteil von Sachwerten besser diversifiziert als die Benchmark, sodass sich die Sharpe-Ratio der 60/40-Benchmark von 0,54 auf 0,58 verbessert.

Diesen Beitrag teilen: