UBS: Global Risk Radar - Frankreich im Fokus

Auf die Finanzwelt und die Politik kommt in den nächsten Monaten ein gut bestückter Ereigniskalender zu. In Europa wählen die Niederländer in der nächsten Woche ein neues Parlament, während die Deutschen im Herbst an die Urnen gehen. Doch im Augenblick richtet sich der Blick auf Frankreich, wo die Möglichkeit einer Euro-feindlichen Präsidentin nach den Wahlen im April/Mai erneut Spekulationen über ein Auseinanderbrechen der Eurozone schürt.

10.03.2017 | 12:26 Uhr

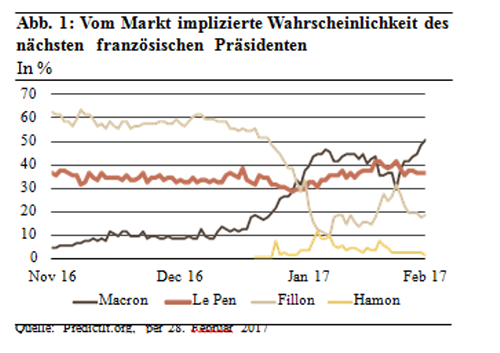

Trotz der zunehmenden politischen Unsicherheit in den USA und in Europa verharren gängige Indikatoren für die Anlegerängste, wie der VIX, auf Mehrjahrestiefs. Diese Diskrepanz gibt Anlass zu der Frage, in welchem Grad die Finanzmärkte diese Risiken angemessen berücksichtigen. Was Frankreich betrifft, scheint die Wahrscheinlichkeit, welche die Anleger einer Präsidentschaft von Le Pen beimessen (siehe Abb. 1) in etwa mit unserer Einschätzung von 40% übereinzustimmen.

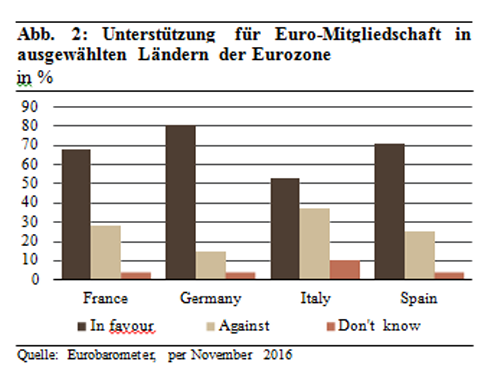

Verfassungshürden und der Wunsch der Öffentlichkeit, den Euro zu behalten (siehe Abb. 2) resultieren in einer erheblich geringeren Wahrscheinlichkeit, dass Frankreich tatsächlich aus der Währungsunion austritt («Frexit»), selbst wenn Marine Le Pen Präsidentin wird. Wir messen einer Kette von Ereignissen, die tatsächlich zu einem Austritt Frankreichs aus der EWU führen würden, nur eine Wahrscheinlichkeit von 10% bis 20% bei. Die Anlageklassen, die am meisten davon betroffen wären, scheinen diesen erhöhten, aber immer noch geringen Grad der Marktnervosität widerzuspiegeln. Zum Beispiel haben sich die Risikoprämien französischer Staatsanleihen gegenüber deutschen Bundesanleihen vorübergehend auf ihre höchsten Niveaus seit der Eurokrise von 2012 ausgeweitet (82 Basispunkte (Bp.) am 22. Februar). Sie liegen aber deutlich unter dem Niveau von 150 Bp., das wir erwarten würden, sollte Marine Le Pen die Präsidentschaftswahl gewinnen. Nachfolgend legen wir eine Liste von Anlagevorschlägen für Anleger vor, die sich gegen ein solches Szenario absichern möchten.

In den USA stehen die Innen- und Aussenpolitik im Fokus der Finanzmärkte. Im letzten Monat untersuchten wir, wie eine Unternehmenssteuerreform US-Aktien unterstützen würde. Leider wurden seither kaum Details bekannt, und Präsident Trump wiederholte bei seiner Rede vor dem US-Kongress am 28. Februar lediglich sein Versprechen einer «grossen» Unternehmenssteuersenkung. Komplexe Verhandlungen könnten eine Verabschiedung der Reform im US-Kongress verhindern, was wahrscheinlich zu einer Korrektur bei risikoreicheren Anlagen führen würde. Bei der Umsetzung der Aussenpolitik hat der US-Präsident wesentlich mehr Handlungsfreiheit, und tatsächlich widmete er den Grossteil seiner Rede vor dem US-Kongress den Themen Einwanderung und Grenzkontrollen. Wir sehen eine hohe Wahrscheinlichkeit, dass protektionistische Massnahmen eingeführt werden, um die Handelsbilanz der USA zu verbessern. Wenn andere Länder wie China mit Vergeltungsmassnahmen reagieren würden, würde dies dem Welthandel noch stärker schaden. Unserer Meinung nach nehmen die meisten Märkte derzeit eine potenzielle Zunahme des Protektionismus und entsprechend negative Auswirkungen auf das globale Wachstum nicht angemessen vorweg. In einer der nächsten Ausgaben des Global Risk Radar werden wir dieses Thema eingehender behandeln.

Die Politik wird 2017 zwar wichtige Auswirkungen auf die Märkte haben. Doch wir sind der Ansicht, dass die Konjunkturdaten ermutigend sind und die Marktdynamik nach wie vor eine leicht risikobereite Haltung unterstützt. Deshalb bleiben wir in Aktien gegenüber erstklassigen Anleihen übergewichtet.

Den ganzen Bericht finden Sie hier als PDF.

Diesen Beitrag teilen: