Henderson: Mit Immobilienaktien von Wachstumsnischen profitieren

Guy Barnard, Manager der Henderson Pan European Property Equities Strategie und Co-Leiter Global Property Equities geht der Frage nach, wie sich die Rotation von Growth-in Value-Aktien auf den Immobiliensektor ausgewirkt hat. Zudem beleuchtet er die positiven Auswirkungen der Rotation auf die Strategie. Sie ermöglicht es dem Team, vermehrt Anlagechancen bei fehlbewerteten Aktien aufzuspüren und auch künftig Länder, Städte und Branchen mit attraktivem Wachstumspotenzial ins Visier zu nehmen.

20.03.2017 | 13:20 Uhr

(Foto: Guy Bernard, Manager der Henderson Pan European Property Equities Strategie und Co-Leiter Global Property Equities)

Im November letzten Jahres befanden sich die Märkte nach unserer Einschätzung an einem Scheideweg: Die Gedanken der Anleger kreisten nun offenbar weniger um Ertrag und Kapitalwachstum als vielmehr um Werthaltigkeit und Zyklizität. Die im Sommer 2016 begonnene Rotation nahm nach dem Wahlsieg Trumps im November Fahrt auf. In diesem Umfeld hielten Immobilienaktien trotz der Erholung in den letzten Monaten nicht mit den allgemeinen Aktienmärkten Schritt.

Marktrotation bringt attraktive Anlagechancen hervor

Als Anleger in Immobilienaktien sind wir stets darum bemüht, unsere Einschätzungen zu den Direktimmobilienmärkten mit dem in Einklang zu bringen, was in den Kursen von Immobilienaktien eingepreist ist. Das kann dazu führen, dass wir Länder oder Branchen mit relativ schwachen Fundamentaldaten übergewichten, wenn wir den Eindruck haben, dass sich in den Kursen zu viel Pessimismus widerspiegelt. Zugleich achten wir extrem darauf, keinen zu hohen Preis für Wachstumspotenzial zu zahlen. Aus aktueller Sicht bieten sich uns zunehmend interessante Möglichkeiten, mit Abschlägen bewertete Wachstumsaktien zu kaufen, denn wegen der Marktrotation blenden viele Anleger die guten Rahmenbedingungen an den Immobilienmärkten aus. Die aus diesen Fehlbewertungen resultierenden Chancen haben wir uns in den letzten Monaten nicht entgehen lassen

Wachstumsnischen im Visier

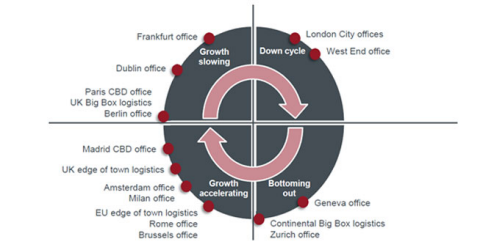

Auch wenn mit den politischen Entwicklungen in Europa die Schwankungen an den Aktienmärkten in diesem Jahr zunehmen könnten, bieten Immobilienaktien nach unserem Dafürhalten weiterhin attraktive Renditen sowie vorhersehbares Wachstum und Anlegern damit die Chance auf attraktive Erträge. Hinzu kommt, dass sich das Kapitalwachstum an den europäischen Immobilienmärkten in diesem Jahr zwar verlangsamen dürfte. Gleichwohl gibt es Wachstumsnischen in einzelnen Ländern, Branchen und Städten, die wir Gewinn bringend nutzen können. Denn Grafik 1 macht deutlich, dass sich nicht alle Märkte und Sektoren in Europa im Gleichschritt bewegen.

Grafik 1: Chancen durch uneinheitlichen Ausblick für die Mieten

Quelle: BofA Merrill Lynch Global Research, Jones Lang LaSalle (JLL), Januar 2017

Zu den aktuell von uns favorisierten Ländern/Sektoren gehören:

Spanien – Potenzial für Mietsteigerungen

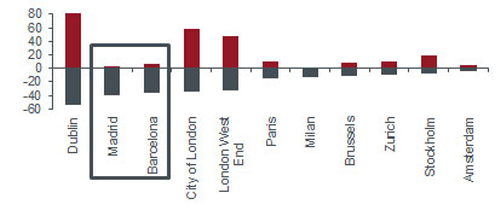

Im Portfolio am stärksten übergewichtet war in der zweiten Jahreshälfte 2016 Spanien. Politische Unsicherheiten hatten die Aktienkurse belastet, wobei Anleger jedoch offenbar die starke Wirtschaft, die hohe Immobiliennachfrage von Investorenseite und die ersten Anzeichen für Mietsteigerungen ignoriert hatten. Unser Fokus auf Firmen, die sich auf die Büromärkte in Madrid und Barcelona spezialisiert haben, zahlte sich aus. Inzwischen haben wir zwar einen Teil des Gewinns mitgenommen, glauben aber, dass der Markt im Jahresverlauf noch Luft nach oben hat.

Grafik 2: Höhere Mieten bei spanischen Büroimmobilien in Sicht

Quelle: Morgan Stanley Research, Bloomberg, August 2016. Mieten: vom Tiefst- zum aktuellen Stand und vom Höchst- zum Tiefststand.

Ausgewählte Titel: Inmobiliaria Colonial, Merlin Properties

Deutschland – Wohnimmobiliengesellschaften kommen demografische Trends zugute

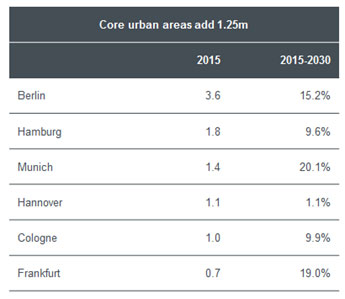

Weltweit waren Aktien deutscher Immobiliengesellschaften während der Marktrotation im vierten Quartal 2016 unter den Schlusslichtern zu finden. Besonders galt das für Aktien im Wohnungssektor, die als Hauptnutznießer sinkender Bund-Renditen galten. Noch im Sommer erschienen ihre Bewertungen überzogen. Seitdem aber sind die Kurse um ca. 20% gefallen. Zusammen mit besseren Fundamentaldaten bot sich daher eine gute Gelegenheit, unsere Gewichtung im Sektor im November/Dezember aufzustocken. Nach unseren Analysen werden Wohnungsgesellschaften auch künftig vom starken Bevölkerungsanstieg in den Städten profitieren, der auf steigende Mieten hoffen lässt (siehe Grafik 3). Günstig sind unseres Erachtens auch weiterhin die Aussichten für Gewerbeimmobilien (Büros und Industrie), sodass wir keinen Grund sehen, unsere Übergewichtung zu reduzieren. Das gilt besonders für den Berliner Markt.

Grafik 3: Von wachsender Bevölkerung in deutschen Städten profitieren börsennotierte Immobiliengesellschaften

Quelle: Destatis, ABN AMRO Equity Research

Ausgewählte Titel: Deutsche Wohnen, ADO Properties, LEG Immobilien

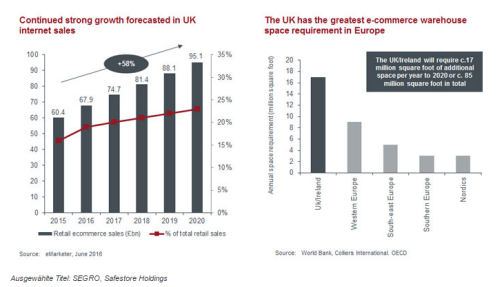

Großbritannien – Fokus auf strukturellem Wachstum

Der britische Immobilienmarkt hat sich nach dem Brexit-Votum weit besser behauptet als von den meisten erwartet. Von Juli bis September letzten Jahres fielen die Kapitalwerte zwar um 3% bis 4%, haben sich seitdem aber stetig erholt. Ein schwaches Pfund, wenige Zwangsverkäufe und die Maßnahmen der Bank von England stützen den Markt. In einigen Bereichen und insbesondere am Londoner Büromarkt rechnen wir wegen des schwächeren Ausblicks für die Mieten zwar mit weiter sinkenden Kapitalwerten. In anderen Sektoren wie z.B. Industrieimmobilien stehen die Zeichen aber auf weiteres Kapitalwachstum (Grafik 4).

Aber obwohl wir heute bei vielen britischen Immobilienwerten, die nach wie vor trotz hoher Asset-Qualität und guter Bilanzen mit hohen Abschlägen gehandelt werden, Wertpotenzial sehen, bleiben wir wegen der anhaltenden Unsicherheiten durch den Brexit vorsichtig. Wir konzentrieren uns stattdessen auf Bereiche mit strukturellem Wachstum wie Industrieimmobilien, Selbstlager, Studentenwohnungen und Bauland außerhalb Londons. In Verbindung mit einer Anlage in ausgewählte Value-Aktien ist der Fonds unseres Erachtens ausgewogen am britischen Markt aufgestellt.

Grafik 4: Strukturelle Verschiebung im Industriesektor nimmt Form an

Ausgewählte Titel: SEGRO, Safestore Holdings

Fazit

Vermögensanlagen und Immobilien in Europa mögen derzeit bei Anlegern nicht allzu hoch im Kurs stehen. Die in unseren konzentrierten Portfolios befindlichen Aktien bieten aber weiterhin attraktives Potenzial für Kapitalwert- und Ertragssteigerungen. Da börsennotierte Immobilienaktien unverändert mit einem Abschlag auf ihren Nettoinventarwert gehandelt werden, ist es für Anleger nach wie vor günstiger, sich über Aktien statt Direktimmobilien zu engagieren. Ungeachtet des langsameren Wachstums prognostizieren wir immer noch einen Wertzuwachs von rund 5% in diesem Jahr, wobei die Spanne je nach Land und Sektor allerdings recht groß ist. Wichtiger ist indes, dass sich an den unglaublich starken Ertragsströmen aus Immobilien nichts ändern wird: So wird für die Dividendenrendite von derzeit fast 4% ein Anstieg auf 7% p.a. in den nächsten zwei Jahren erwartet.

Diesen Beitrag teilen: