Credit Suisse: Aufwärtspotenzial dank Energierohstoffen

Unser Anlagekomitee beurteilt Rohstoffe mit taktischer Perspektive neu positiv. Energierohstoffe dürften eine Outperformance zeigen, wogegen Edelmetalle im Zuge steigender Realzinsen weniger attraktiv werden.

14.03.2017 | 12:25 Uhr

Die Rohstoff-Referenzindizes haben seit Jahresbeginn konsolidiert, was schwachen Energiepreisen bei gleichzeitig festeren Metallmärkten zuzuschreiben war. Die Gesamtrenditen liegen im Bereich von null. Mit dem nahenden 2. Quartal beurteilt unser Anlagekomitee Rohstoffe aufgrund einer Beschleunigung des Weltwirtchaftswachstums und eines erwarteten saisonalen Anstiegs der Energiepreise neu zuversichtlicher.

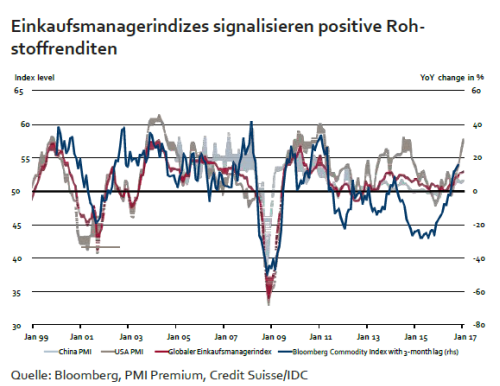

Die globale Industrieaktivität expandiert weiterhin gleichmässig, und die Dynamik dürfte auch im 2. Quartal 2017 anhalten, wovon die Nachfrage nach physischen Rohstoffen profitieren sollte. Ein Vergleich zwischen den Einkaufsmanagerindizes (PMIs) für das verarbeitende Gewerbe und den Veränderungen der Rohstoffpreise am Kassamarkt spricht für positive Rohstoffrenditen im aktuellen Umfeld.

Selbst wenn wir bis Jahresmitte von einer Abschwächung der Aktivität ausgehen, stünde ein derartiges Szenario nach wie vor in Einklang mit im Verlaufe des 2. Quartals 2017 positiven Renditeerwartungen an den Spotmärkten. Dem ist insbesondere so, weil die Avancen an den Kassamärkten im bisherigen Jahresverlauf verhalten geblieben sind. Nur eine deutlichere Abschwächung der Aktivität würde diese Beobachtung hinfällig machen.

Die weiterhin anhaltende Gleichgewichtsfindung an den physischen Märkten hat zu substanziell flacheren Terminmarktkurven geführt und folglich die Haltekosten (Cost-of-Carry) reduziert. Wir glauben daher nun, dass der Anstieg der Kassamarktpreise die Cost-of-Carry auf taktischer Basis mehr als aufwiegen könnte, was eine zuversichtlichere Einschätzung rechtfertigt. Da sich die Korrelationen sowohl zwischen den Anlageklassen als auch innerhalb des Rohstoffsektors in den letzten Monaten normalisiert haben, präsentieren sich nun auch die Vorteile einer Diversifikation wieder überzeugender.

Energie: Robustere Angebots-Nachfrage-Situation im Sommer absehbar

Seit Jahresbeginn haben die Rohölpreise in einer ungewöhnlich engen Spanne im Bereich von knapp über USD 50 (WTI) bzw. von rund USD 55 (Brent) verharrt. An den physischen Märkten dauert die Gleichgewichtsfindung an, was einer stärker als erwarteten Zurückhaltung seitens der Organisation Erdöl exportierender Länder (OPEC) im Allgemeinen und Saudi-Arabiens im Besonderen zuzuschreiben ist, während die steigenden Fördervolumen in der US-Schieferölbranche noch nicht ausreichen, um die Waage zu kippen. Infolge einer rückläufigen Förderung in Nicht-OPEC- Ländern (ohne USA) werden weitere Angebotssteigerungen in den USA erforderlich sein, um die anziehende Nachfrage zu befriedigen.

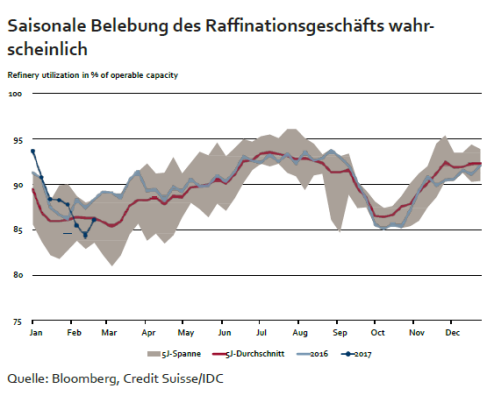

In näherer Zukunft sollte eine Belebung der Raffinationsaktivitäten im Frühling und Sommer Impulse für steigende Preise verleihen, sodass die Lagerbestände endlich schrumpfen dürften. Die Futures-Märkte eskomptieren im Verlauf des 2. Quartals üblicherweise eine saisonal robustere Angebots-Nachfrage-Situation im Sommer, weshalb wir nun zu einem positiven taktischen Ausblick übergehen. Erhöhte spekulative Long-Positionen mögen angesichts der wieder optimistischen Beurteilung zwar Anlass zur Sorge geben, wir würden etwaige Anpassungen aber als vorübergehend erachten.

Zudem legen deutlich flachere Kurven an den Märkten für Rohölfutures – eine Folge des Ausgleichs an den physischen Märkten und von Absicherungsmassnahmen der Produzenten – nahe, dass die Erwartungen in Bezug auf die Spotpreise nicht allzu deutlich steigen müssten, um die Haltekosten zu übertreffen. Wir sehen für das 2. Quartal 2017 Aufwärtspotenzial in den Bereich von USD 60 pro Fass. Über dieser Marke würde sich das angebotssei- tige Wachstum in den USA wahrscheinlich zu stark beschleunigen.

Die US-Erdgaspreise, die in Energie-Teilindizes enthalten sind, haben wegen des milden Winters markant nachgegeben (von rund USD 4 gegen Ende Dezember auf noch rund USD 2.50 im Februar 2017). Niveaus unter USD 3 scheinen indessen zu tief, um die Lagerbestände im Verlaufe der sogenannten Injection Season (in der die Lager gefüllt werden) wieder auf angemessene Niveaus steigen zu lassen. Unsere positive Einschätzung in die- sem Bereich trägt zu einem positiven Gesamtausblick für den Energiesektor bei.

Edelmetalle: Angesichts steigender US-Realzinsen weniger attraktiv

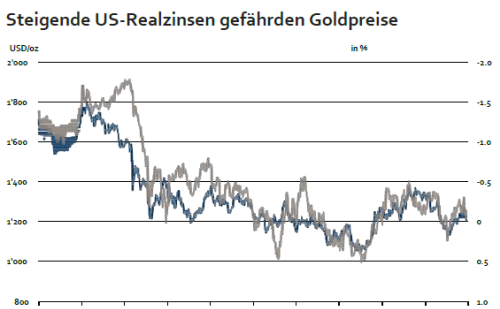

Gold hat sich stark von einer anfänglichen Schwäche nach den

US-Wahlen erholt, während die US-Realzinsen und der USD nach einer Rally gegen Ende des letzten Jahres wieder gefallen sind. Al- lerdings sieht sich das gelbe Metall neuen Risiken gegenüber, zu- mal die US-Notenbank (Fed) ihre Leitzinsen schon früher als er- wartet erhöhen könnte. Gold reagiert bekanntermassen sensibel auf die Realzinsen, die ausgehend von den zurzeit extrem tiefen Werten voraussichtlich deutlich steigen werden, wenn die Fed ihr Straffungstempo erhöht.

Die Zinsmärkte beurteilten die Ankündigung der Fed, ihre Leit- sätze 2017 voraussichtlich dreimal zu erhöhen, während langer Zeit skeptisch. Doch die jüngsten Fed-Stellungnahmen deuten tatsächlich auf eine zunehmende Straffungsneigung hin. Damit steigt das Risiko einer Neubewertung an den Zinsmärkten, zumal die globale Wachstumsdynamik stark bleibt. Da die Inflationserwartungen in den USA in den vergangenen Monaten bereits beträchtlich zugenommen haben, könnten unmittelbare Leitzinserhöhungen die Realzinsen am kurzen Ende steigen lassen. Ein solches Szenario spräche gegen Gold, weil steigende Realzinsen wohl erneute Kapitalabflüsse aus dem gelben Metall auslösen würden.

Den vollständigen Artikel finden Sien hier.

Diesen Beitrag teilen: