AHP Capital Management GmbH: Qualitätsaktien – was jetzt zu beachten ist

Sie zeichnen sich unter anderem durch hohe Ertragskraft, solide Wachstumsraten und eine gute Eigenkapitalausstattung aus. Nicht umsonst gelten sie deshalb als verhältnismäßig risikoarme Dividendenpapiere. Soweit so gut, doch es gibt offene Fragen.

16.06.2017 | 08:44 Uhr

So ist die Bewertung vieler dieser Titel in den vergangenen Jahren massiv angestiegen. Daher muss inzwischen deutlich tiefer in die „Analysekiste“ gegriffen werden, um Qualitätswerte mit attraktivem Chance-Risiko-Profil und geringer Rückschlaggefahr aufzuspüren. Welche Aspekte sind im aktuellen Umfeld zu berücksichtigen?

Der DAX ist seit Jahresanfang über 10% im Plus und das Konjunkturumfeld ist nach wie vor gut. Dies ist die Phase im Aktienzyklus, in der die Profis gemeinhin damit beginnen, Risiken stärker zu kontrollieren. Eine Methode der Risikokontrolle ist dabei das verstärkte Setzen auf Qualitätsaktien mit einer hohen Gewichtung defensiver Titel aus diesem Bereich.

Die Ursprünge des Qualitätsansatzes gehen auf Benjamin Graham zurück, der bereits 1949 erste Grundzüge eines stark auf Qualität ausgerichteten Aktienauswahlprozesses entwickelt hat. Im Vordergrund stehen dabei Merkmale, die für eine hohe Kursstabilität und damit verbunden relativ geringes Rückschlagrisiko sprechen. Besonders nach der letzten Finanzkrise wurden Qualitätsaktienansätze deshalb sehr populär und die Kurse entsprechender Werte, wie etwa die von Nestle, L’Oreal, Henkel oder Fresenius, haben sich exzellent entwickelt. Seit ca. einem Jahr weisen viele Fonds mit diesem Ansatz aber nur noch eine eher durchwachsene Performance auf.

Hohe KGVs bergen Rückschlaggefahr

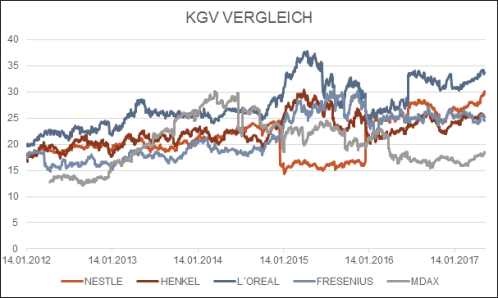

So sind in den vergangenen Monaten die Aktienpreise von immer mehr Firmen unter Druck geraten, deren Qualität über jeden Zweifel erhaben zu sein schien. Ein prominentes Beispiel aus dem letzten Jahr ist der dänische Weltmarktführer für Diabetesbehandlung Novo Nordisk. Verfehlte Umsatzerwartungen hatten zu einer erheblich kritischeren Betrachtung und damit verbunden Kursverlusten von zeitweise bis zu 40% geführt. Begründet war der Absturz unter anderem in der hohen Bewertung, die der Gesellschaft zuvor zugebilligt worden war. Ein Problem des Qualitätsaktienansatzes ist nämlich gerade, dass die Bewertungsrelationen der Unternehmen, denen man klassischerweise eine sehr hohe Qualität zubilligt, in den letzten Jahren deutlich gestiegen sind. So liegen die Kurs-Gewinn-Verhältnisse typischer europäischer Qualitätsaktien heute deutlich über dem KGV des MDAX (siehe Chart). Es stellt sich deshalb die Frage, wie Anleger auf das zunehmende Bewertungsrisiko bei Qualitätsaktien reagieren sollen.

Die einfachste Vorgehensweise ist sicherlich das Festlegen von Bewertungsgrenzen. Kontrollieren Sie regelmäßig die Kurs-Gewinn-Verhältnisse der in Ihrem Depot enthaltenen Qualitätstitel und trennen Sie sich von Aktien mit KGVs von über 30. Ausnahmen sollten lediglich bei solchen Werten gemacht werden, bei denen mit deutlich zweistelligen Gewinnsteigerungen gerechnet wird. Unternehmen mit KGVs oberhalb von 25 sollten eng verfolgt werden. Sinnvoll ist es zudem, das Depot um kleinere Qualitätsaktien zu ergänzen, da diese häufig weniger hoch bewertet sind.

Stabil wachsende Cash Flows sind King

Grundsätzlich kann die Verwendung des KGVs allerdings nur ein Hilfsmittel darstellen. So steht im Zentrum unserer Qualitätsdefinition, die wir übrigens mit vielen Investoren teilen, eher ein stabil wachsender Cashflow. Ist dieser gegeben, wird ein Unternehmen seinen fundamentalen Wert kaum verlieren. Unser eigens entwickeltes Cash-Flow-Modell spielt bei der Auswahl der von uns präferierten Qualitätsaktien deshalb auch eine überaus wichtige Rolle. Hinzu kommen weitere Aspekte, die ein Privatanleger nur schwer einschätzen kann. Dazu zählen etwa die Beurteilung der Produktpalette hinsichtlich ihrer Zukunftsfähigkeit sowie die Qualität des Managements. Einem potenziellen Investment gehen deshalb zwangsläufig ausführliche Gespräche mit der Unternehmensleitung voraus. Zu einem Engagement kommt es dann letztendlich nur, wenn bei der jeweiligen Gesellschaft tatsächlich alle Punkte stimmen oder in Bezug auf kritische Aspekte Lösungen zu erwarten sind.

Dabei haben wir übrigens die Erfahrung gemacht, dass die Bewertung von Blue Chips deutlich effizienter ist als die von kleinen Firmen. Insbesondere bei Mid- und erst recht bei Small Caps, die einen großen Teil unseres Portfolios ausmachen, kann sich die tiefgreifende Fundamentalanalyse deshalb besonders lohnen. Von Privatanlegern ist dies schon aus Zeitgründen natürlich nicht zu bewerkstelligen. Ihnen bleibt deshalb nur der Rückgriff auf die oben genannte „KGV-Daumenregel“ oder der Erwerb von Investmentfonds, die sich auf kleine bis mittlere Qualitätsaktien spezialisiert haben.

AHP Aristoteles Fonds

Der AHP Aristoteles Fonds (WKN A1111G) setzt gezielt auf kleine und wachstumsstarke Qualitätsaktien. Das erfahrene Management verfolgt dabei einen fundamentalen Investmentansatz und absolviert pro Jahr über 100 Managementtermine. Investitionsschwerpunkte liegen derzeit bei Werten wie Wirecard und Zalando oder aus dem Small Cap-Bereich DataGroup und Nanogate. Trotz der Fokussierung auf wachstumsstarke Titel weist der Fonds eine durchschnittliche Dividendenrendite von ca. 2,5% bei geringen laufenden Kosten von lediglich 1% (I-Klasse) auf. Mit weniger als 10% fällt die Volatilität für einen auf Wachstumswerte setzenden Aktienfonds überaus niedrig aus (zum Vergleich: DAX aktuell ca. 15%). Zurückzuführen ist dies einerseits auf die klare Qualitätsorientierung bei der Aktienauswahl sowie anderseits auf die ergänzenden Risikokontrollmechanismen.

Frank Rothauge, Fondsberater des AHP Aristoteles.

Diesen Beitrag teilen: