Schroders: Das sollten Anleger für die Altersvorsorge zurücklegen

Die Schroders Global Investor Study führt zum Ergebnis, dass selbst routinierte Anleger nicht genug für die Altersvorsorge sparen. Europäer sparen am wenigsten.

04.12.2017 | 11:18 Uhr

Weltweit sparen Anleger, die noch nicht im Ruhestand sind, 11,4 % ihres Einkommens für die Altersvorsorge. Das ist das Ergebnis einer neuen groß angelegten Studie.

Die Untersuchung erstreckt sich über 30 Länder. Ein Ergebnis ist auch, dass 66 % der Anleger, die schon im Ruhestand sind, wünschten, sie hätten mehr gespart.

Für die Schroders Global Investor Study (GIS) 2017 wurden mehr als 22.000 Anleger befragt. Nach dieser Untersuchung ist der Anteil des Einkommens, der für die Altersvorsorge gespart wird, in Asien mit 13,0 % am höchsten und in Europa mit 9,9 % am niedrigsten. In Amerika spart der durchschnittliche Anleger 12,5 % seines Einkommens für die Altersvorsorge.

Lesley-Ann Morgan, Head of Retirement bei Schroders, kommentiert: „Es ist mittlerweile bekannt, dass nicht genug für die Altersvorsorge getan wird. Die Studie zeigt jedoch, dass sogar diejenigen, die bereits erfahrene Anleger sind, eigentlich mehr sparen müssten. „Von denjenigen, die schon Geld für die Altersvorsorge gespart haben, kommt ebenfalls eine einhellige Botschaft: „Ich wünschte mir, ich hätte mehr gespart“.

„Die Versorgungslücke bei der Altersvorsorge wird zudem durch die Tatsache verschlimmert, dass wir uns derzeit in einem Umfeld mit niedrigen Zinsen und Renditen befinden. Um ihre Ziele zu erreichen, müssen die Sparer noch mehr sparen als vorherige Generationen.

„Die Studie zeigt, dass die Anleger weltweit lediglich 11,4 % ihres Einkommens auf die hohe Kante legen. Zugleich wird der Wunsch geäußert, mit 60 Jahren in den Ruhestand zu gehen. Unsere Analysen zeigen, dass jemand, der ab 30 für die Altersvorsorge spart, mindestens 15 % des jährlichen Einkommens beiseitelegen muss, um mit 50 % des vorherigen Einkommens in Rente zu gehen.

Die Höhe des Ruhestandseinkommens, von dem Sparer ausgehen können, hängt ab von:

• den (wann) gesparten Beträgen.

• den erzielten Renditen.

• den nach Beendigung des Arbeitslebens getätigten Anlagen.

• dem Zeitraum, über den Geld abgerufen wird.

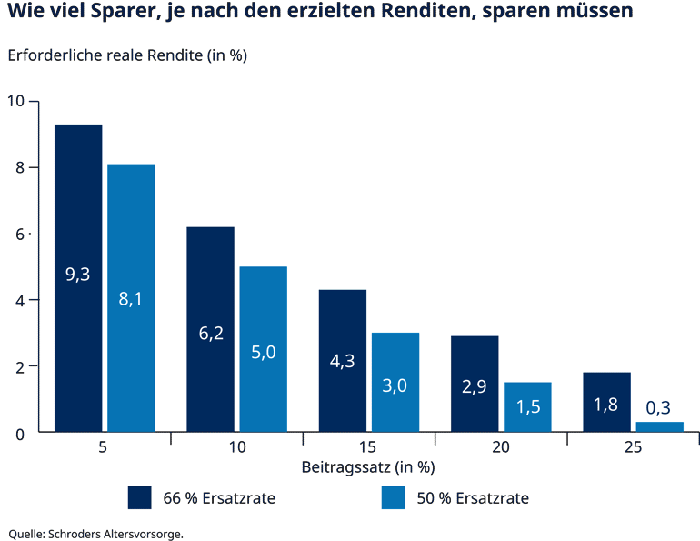

Nachstehende Grafik erläutert die von Schroders durchgeführten Analysen. Ausgegangen wird von einem Anfangsalter von 30 Jahren bei einem Gehalt von 35.000 britischen Pfund, das im Einklang mit der Inflation steigt. Die Grafik zeigt die realen, d. h. inflationsbereinigten jährlichen Renditen, die erforderlich wären, um zwei unterschiedliche Einkommensniveaus im Ruhestand zu erzielen: 50 % oder 66 % Ihres Gehalts zum Zeitpunkt des Ruhestands. Das sind typische Einkommensspannen, welche die Menschen ins Visier nehmen. Außerdem wird davon ausgegangen, dass Sparer das Geld im Durchschnitt über einen Zeitraum von 18 Jahren in Anspruch nehmen.

Quelle: Schroders Retirement. Nur zur Veranschaulichung. Beginn ab einem Alter von 30 Jahren, Eintritt in den Ruhestand mit 65 Jahren. Anfangsgehalt von 35.000 britischen Pfund, das mit der Inflation steigt. Ersatzrate basierend auf aktuellen Rentensätzen, die ein Einkommen von 66 % bzw. 50 % des letzten Gehalts generieren

Trägt also ein Sparer 15 % seines Einkommens bei, müsste eine durchschnittliche reale Rendite von jährlich 4,3 % erzielt werden (mittlere Säule), um ein Ruhestandseinkommen in Höhe von 50 % des Einkommens sicherzustellen. Bei einem Beitrag von 10 % wäre indes eine Rendite von 6,9 % erforderlich – ein Niveau, das über der langfristigen Aktienmarktrendite liegt.

Die vergangene Performance bietet keine Garantie über künftige Renditen. Unterdessen könnte das derzeitige Niedrigzinsumfeld bedeuten, dass Anlagen weniger abwerfen als in vorherigen Jahrzehnten.

Allerdings fand die Schroders Global Investor Study auch heraus, dass die Befragten den Renditeausblick weiterhin optimistisch einschätzten. Weltweit gingen die Anleger für die nächsten fünf Jahre von einer durchschnittlichen Rendite für ihre Anlagen in Höhe von 10,2 % pro Jahr aus. Die Wirtschaftsexperten von Schroders prognostizieren für Aktien indes auf lange Sicht (30 Jahre) 4 % zuzüglich Inflation.

Die Renditen werden auch davon beeinflusst, wie hoch das Risiko ist, das in einem Portfolio eingegangen wird. Das wiederum hängt davon ab, in welche Anlagewerte investiert wird.

Die Studie hat ergeben, dass sich die Anleger aufgrund der durch internationale Ereignisse ausgelösten Unsicherheit derzeit davor scheuen, übermäßig große Risiken einzugehen.

• 59 % wollen jetzt keine hohen Risiken bei einem Investment eingehen.

• 48 % halten aktuell mehr Barmittel als zuvor.

Lesley-Ann Morgan von Schroders meint hierzu: „In einigen Ländern investieren die Anleger vorsichtiger, weshalb die von ihnen erzielten Renditen niedriger ausfallen könnten. In Deutschland ziehen für den Ruhestand sparende Anleger Anleihen vor, die in der Regel niedrigere Renditen abwerfen. Diese Sparer müssen noch mehr zur Seite legen, um sicherzustellen, dass sie ihre Ziele für den Ruhestand erreichen.

„Das effektivste Instrument für die Sparer ist dabei Zeit. Wenn Sie zu einem frühen Zeitpunkt damit beginnen zu sparen, hat dies erheblichen Einfluss auf die Höhe Ihres Ruhestandseinkommens. Die wundersame Wirkung des Zinseszinseffekts, bei dem Sie Renditen auf Ihre Renditen erwirtschaften, summiert sich im Laufe von 30 oder 40 Jahren Ansparphase.“

Sind sich die Anleger dessen bewusst, dass sie mehr sparen müssen?

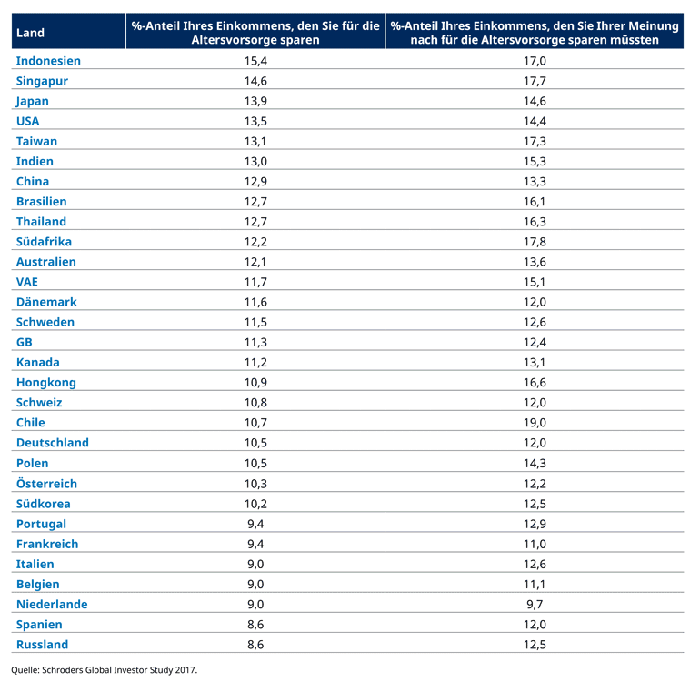

66 % der sich bereits im Ruhestand befindenden Anleger weltweit gaben an, sie wünschten, sie hätten für ihren Ruhestand mehr Geld angelegt. Auch Anleger, die sich noch nicht im Ruhestand befinden, gestanden sich ein, dass sie eigentlich mehr tun müssten. Sie waren der Meinung, dass sie im Durchschnitt 13,7 % ihres Einkommens sparen müssten, um im Ruhestand komfortabel leben zu können – mehr als die 11,4 %, die sie ihren Angaben zufolge derzeit im Durchschnitt anlegen.

Der stärkste Unterschied zwischen tatsächlichen Anlagen und Wunschvorstellung bestand in Chile (10,7 % ggü. 19,0 %).

Der geringste Unterschied bestand in Dänemark, wo die Anleger der Meinung waren, sie sollten 12,0 % sparen, derzeit aber 11,6 % auf die hohe Kante legen.

Indonesier sparen am fleißigsten.

Im Durchschnitt investierten asiatische Anleger der Studie zufolge den höchsten Anteil ihres Einkommens für den Ruhestand. Anleger in Indonesien und Singapur sparten 15,4 % bzw. 14,6 % ihres Einkommens. Südkoreaner sparten in Asien mit 10,2 % am wenigsten.

Gemessen am prozentualen Anteil ihres Einkommens investierten die Europäer am wenigsten für die Altersvorsorge. Russlands und Spaniens Anleger gaben an, im Durchschnitt 8,6 % zu sparen. Am anderen Ende der Skala investierten die Dänen und Schweden mit 11,6 % bzw. 11,5 % in Europa am meisten.

In Amerika sparten US-Anleger mehr von ihrem Einkommen für den Ruhestand als Kanadier (13,5 % bzw. 11,2 %).

Sparen Sie genug für die Altersvorsorge?

Quelle: Schroders Global Investor Study 2017

Wann gehe ich in Rente?

Weltweit gingen Anleger, die sich noch nicht im Ruhestand befanden, davon aus, im Durchschnitt mit 63,0 Jahren in Rente zu gehen. Allerdings würden sie sich gerne schon fast ganze drei Jahre früher aus dem Arbeitsleben, nämlich mit 60,2 Jahren zurückziehen. Die Anleger im Ruhestand gaben unterdessen an, sie hätten erwartet, mit 61,1 Jahren ganz in Rente zu gehen. Das tatsächliche Renteneintrittsalter lag aber bei 59,4 Jahren.

In Europa schätzen die Anleger, die noch nicht im Ruhestand sind, ihre Chancen auf einen früheren Ruhestand weniger optimistisch ein. Im Durchschnitt gehen sie davon aus, mit 64,5 Jahren voll in Rente zu gehen, verglichen mit 61,0 Jahren der Befragten in Asien. Die Italiener sind hierbei am pessimistischsten eingestellt. Sie gehen davon aus, erst mit 67,5 Jahren in Rente zu gehen. Anleger in Thailand sind mit 58,0 Jahren die größten Optimisten.

Einen Einfluss auf das erwartete Renteneintrittsalter kann das gesetzliche Rentenalter eines Landes haben.

Verlassen wir uns immer noch zu sehr auf die gesetzliche Rente?

Die Anleger verlassen sich im Wesentlichen für ihr Ruhestandseinkommen nach wie vor auf den Staat. Weltweit gehen sie im Durchschnitt davon aus, dass der Staat fast ein Fünftel (18,5 %) ihres Ruhestandseinkommens bestreiten wird (und für Anleger, die bereits in Rente sind, geschieht dies bereits). In Europa war diese Zahl mit 25,6 % am höchsten, in Asien mit 12,8 % am niedrigsten.

Weitere Ergebnisse zu den Ruhestands-Erwartungen werden im vollständigen Bericht veröffentlicht. Über nachstehende Links gelangen Sie zu anderen Elementen der Schroders Global Investor Study 2017.

• USA vor Europa in der Nachhaltigkeitsrangliste von Schroders

• Gewinn oder Auswirkung: Anleger investieren nachhaltig aufgrund der höheren Renditen

• Wie Anleger den Schwerpunkt auf Investitionen anstelle von Immobilien und Ersparnissen legen

Machen Sie den investIQ-Test

Treffen Sie logische und rationale Entscheidungen? In Wahrheit spielt uns der Verstand öfter einen Streich, als uns bewusst ist. Er gaukelt uns vor, dass wir analytisch denken, obwohl wir wohl eher unserem Instinkt folgen. Was sich also wie eine bewusste Entscheidung anfühlt, ist im Grunde von bestimmten Verhaltensmustern geprägt.

Das gilt auch für die wichtige Frage, wie wir unser Geld investieren sollen.

Im Mittelpunkt von investIQ steht ein kurzer Test, der von Verhaltensforschern erarbeitet wurde. Er soll Ihnen dabei helfen, Ihre Anlegerpersönlichkeit besser zu verstehen. In weniger als acht Minuten erhalten Sie einen detaillierten Bericht, der Ihnen erläutert, welche Verhaltensmerkmale Sie am meisten beeinflussen und wie Sie am besten damit umgehen.

CTA: Machen Sie den investIQ-Test in weniger als acht Minuten. Gehen Sie zu Schroders.com/investIQ

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 30.11.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: