Schroders: Steigende CO2-Preise gefährden ein Fünftel der Unternehmensgewinne

Ein von Schroders entwickeltes Modell ermöglicht es Anlegern, die Auswirkungen steigender CO2-Kosten auf Unternehmen genauer einzuschätzen. Das Modell verdeutlicht das Ausmaß, in dem Unternehmensgewinne und Anlagerenditen durch eine verschärfte Klimapolitik und höhere CO2-Preise gefährdet sein könnten.

25.09.2017 | 15:00 Uhr

Das vom Sustainable Investment Team entwickelte „Carbon Value at Risk“-Modell (CO2-VaR-Modell) verdeutlicht die Unzulänglichkeiten der traditionellen Kennzahlen für Klimarisiken sowie die Probleme, mit denen Anleger konfrontiert sind, wenn die Auswirkungen des Klimawandels auf die Unternehmensgewinne bewertet werden.

Basierend auf dem CO2-VaR zeigt sich, dass nahezu die Hälfte der börsennotierten Unternehmen mit Zuwächsen oder Einbußen beim Ergebnis in Höhe von über 20 % rechnen müssten, sollten die CO2-Preise weltweit auf 100 US-Dollar pro Tonne ansteigen. Ein CO2-Preis ist der Preis, der für die Schadstoffbelastung durch CO2 berechnet wird, um Unternehmen und andere Organisationen dazu anzuregen, ihre Treibhausgasemissionen zu reduzieren.

Im Gegensatz zu den herkömmlichen Kennzahlen zur Ermittlung der CO2-Bilanz liegt beim CO2-VaR der Schwerpunkt auf den Geschäftsmodellen der Unternehmen und den Gewinntreibern und nicht auf rein umweltbezogenen Kennzahlen.

Die Analyse zeigt, dass die CO2-Preise wesentlich höher als aktuell angesetzt werden und auf über 100 US-Dollar anwachsen müssen, soll das international vereinbarte Ziel von 2 °C als Grenzwert für die globale Erwärmung eingehalten werden. (Unsere jüngste Prognose in Bezug auf die zukünftige Erderwärmung ist über unser Climate Progress Dashboard abrufbar. Nur für professionelle Anleger; in englischer Sprache.)

Die Auswirkungen auf Branchen, Unternehmen und Finanzmärkte wären erheblich und umfassend. Die Einschätzung und Steuerung dieser Risiken ist entscheidend und erfordert die Art von innovativem Denken, die Schroders schon heute einführt.

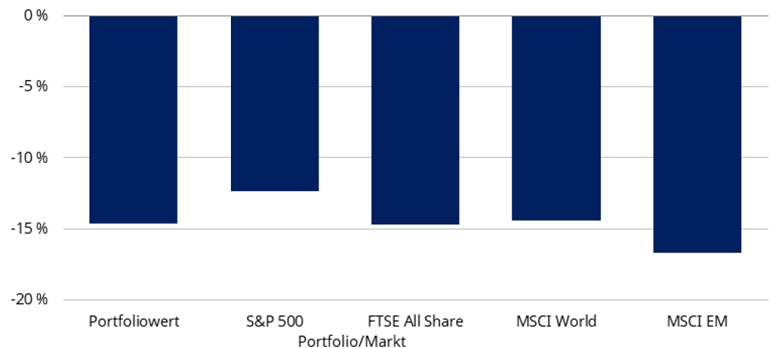

Quelle: Schroders und Datastream. Portfoliowert von Schroders, basierend auf einer hypothetischen Strategie unter Einschluss der fünf größten von Schroders verwalteten Fonds. Die Berechnung erfolgte auf Grundlage der Index- bzw. Portfoliokomponenten per Mai 2017. Nur zur Veranschaulichung.

Was ist der Carbon Value at Risk?

Der CO2-VaR erlaubt es, die Auswirkungen steigender CO2-Kosten auf die Rentabilität eines Unternehmens genauer zu messen, als dies mithilfe von Analysen der CO2-Bilanz möglich ist. Die Folgen der steigenden CO2-Preise für die Unternehmen werden sowohl dynamisch als auch komplex sein:

- Die Kosten der Unternehmen werden proportional zu ihren eigenen Gesamtemissionen und jenen ihrer Zulieferer steigen.

- Bei den Verkaufspreisen ist mit einem Anstieg zum Ausgleich der Kostensteigerungen auf Branchenebene zu rechnen.

- Die Nachfrage dürfte – bedingt durch die Preissensitivität der Kunden in allen betroffenen Märkten – abnehmen, wodurch die Unternehmen schrumpfende Umsätze und Kosten verzeichnen würden.

Der CO2-VaR berücksichtigt diese Zusammenhänge, um die Auswirkungen auf die Branchengewinne mittels eines Kalkulationsverfahrens zur Erfassung der drei wichtigsten Variablen – Emissionen, Preis und veränderte Nachfrage – abzuschätzen.

Ebenfalls wichtig ist, sämtliche Treibhausgasemissionen einzubeziehen, die für die Herstellung und den Verkauf eines Produkts erforderlich sind, was bei den konventionellen Kennzahlen zur CO2-Belastung nicht der Fall ist. Die Analyse unterstreicht zudem die Unzulänglichkeiten der traditionellen Kennzahlen für die Klimarisiken.

Das Problem mit der CO2-Bilanz

CO2-Bilanzen haben sich zu einer der geläufigsten Methoden für Anleger entwickelt, die Auswirkungen ihrer Anlagen auf die Umwelt zu bemessen. Die CO2-Bilanz, die auch „CO2-Fußabdruck“ genannt wird, ist eine Kennzahl für die Auswirkungen unserer Aktivitäten auf die Umwelt, die in Kohlenstoffdioxid-Einheiten gemessen wird. Das bedeutet, dass Sie einen CO2-Fußabdruck hinterlassen, wenn Sie mit dem Auto zur Arbeit fahren oder mit dem Flugzeug in den Urlaub fliegen.

Bei Unternehmen ist es nicht anders. Ihre Geschäftstätigkeit führt Tag für Tag zu CO2-Emissionen. Die CO2-Bilanz eines Unternehmens setzt in der Regel die Emissionen, die es erzeugt, in Bezug zu seinen Umsatzerlösen oder seiner Marktkapitalisierung.

Derartige Kennzahlen für die „CO2-Intensität“ sind – auch bei entsprechender Konsistenz – häufig unzureichende Indikatoren für die Auswirkungen des Klimawandels auf die Rentabilität oder den Wert. Sie erlauben daher nur wenige Rückschlüsse auf die Auswirkungen der CO2-Emissionen auf die Unternehmensgewinne.

Der seltsame Fall von Apple und Samsung

Erwähnenswert in diesem Zusammenhang ist das Beispiel von Apple und Samsung. Die beiden Rivalen verkaufen im Wesentlichen identische Unterhaltungselektronik. Die CO2-Bilanz von Samsung ist jedoch deutlich höher als die von Apple, da Apple den Großteil seiner Produktion auslagert, während Samsung einen höheren Anteil seiner Produkte selbst herstellt.

In Bezug auf die Klimaauswirkungen ist dies irrelevant: Der Emissionsausstoß, der durch die Produktion und den Verkauf beider Produktgruppen verursacht wird, ist tatsächlich nahezu derselbe. Um ein genaues Bild zu erhalten, benötigen Anleger zweifelsohne eine Möglichkeit, nicht nur die Emissionen des Unternehmens, sondern auch die seiner Zulieferer zu erfassen. CO2-Bilanzen in ihrer heutigen Form beziehen diese Informationen nicht mit ein.

Daraus folgt, dass Anleger, die sich als Richtlinie für ihre Portfolios auf CO2-Bilanzen verlassen, möglicherweise Risiken ausgesetzt sind, auf die sie und ihre Portfoliomanager nicht eingestellt sind. Ohne innovative Instrumente, die ihnen helfen, sich in einer neuen Umgebung der CO2-Reduzierung zurechtzufinden, ist es für Anleger schwierig, ihre Anlageziele zu erreichen. Deshalb wurde das CO2-VaR-Modell entwickelt.

_____

Wichtige Hinweise: Die hierin geäußerten Ansichten und Meinungen stammen von Sustainable Investment Team, und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Diesen Beitrag teilen: