WisdomTree: Das bedeutet der 19. Volkskongress in China für Aktieninvestoren

Die Besetzung des Führungsgremiums mit neuen Mitgliedern wird sich auch auf die Wirtschafts- und Sozialpolitik niederschlagen. Verschiedene Maßnahmen könnten signifikante Auswirkungen auf die Kapitalmärkte haben.

19.10.2017 | 14:30 Uhr

Der 19. Volkskongress der Kommunistischen Partei Chinas, eines der wichtigsten politischen Ereignisse in diesem Jahr, wurde heute einberufen. Die Umbesetzung der Mitglieder im Ständigen Ausschuss des Politbüros spielt bei der Zentralisierung der Macht für die neue Regierung sowie für die Wirtschafts- und Sozialpolitik der kommenden Jahre eine entscheidende Rolle. In wirtschaftlicher Hinsicht könnte die Fortführung der folgenden politischen Maßnahmen signifikante Auswirkungen auf die Kapitalmärkte haben.

Eindämmung finanzieller Risiken

Die „beiden Sitzungen“ (die fünfte Sitzung des 12. Volkskongresses und des 12. Nationalkomitees der politischen Konsultativkonferenz des Chinesischen Volkes), die im März stattfanden und bei denen die Eindämmung finanzieller Risiken und die Beibehaltung der wirtschaftlichen Stabilität hervorgehoben wurden, geben für den anstehenden Parteikongress den Ton an. Im Vorfeld des Kongresses arbeitet die Regierung am Schuldenabbau, wie der Wachstumsrückgang bei der Geldmenge M2 beweist. Das Wachstum der Geldmenge M2 betrug im August 2017 im Vergleich zum Vorjahr 8,9 %, was einem Rekordtief seit 1996 entsprach.[1] Außerdem rollten acht Städte im Vorfeld des Kongresses strengere Maßnahmen im Immobiliensektor aus. In den meisten Fällen wurde dabei der Verkauf von Wohnimmobilien innerhalb von zwei bis drei Jahren nach dem Kauf verboten.[2] Dies zeigt, dass die Regierung entschlossen ist, die Immobilienblase einzudämmen. Es wird angenommen, dass die neue Regierung die Wirtschaft weiterhin gegen finanzielle Schocks wappnen wird.

([1] Reuters, 15. Sept. 2017.; [2] Xinhua News Agent, 24. Sept. 2017.)

Strukturelle Reformen

In den vergangenen paar Jahren hat sich die Regierung angebotsseitigen Reformen verschrieben. Überkapazitäten werden gesenkt, was zu Zuwächsen beim EPI und bei den Erträgen von Industrieunternehmen geführt hat. Was die Reform staatseigener Unternehmen anbelangt, haben laut Premierminister Li Keqiang seit 2013 32 staatseigene Unternehmen eine Restrukturierung umgesetzt. Daher konnten die Verwaltungs- und Betriebskosten gesenkt und die Effizienz erhöht werden, was bei den restrukturierten Staatsunternehmen von 2012 bis 2016 zu einem Ertragszuwachs von 40 % geführt hat.[3] Die Reform der Staatsunternehmen könnte beschleunigt werden, wenn die politische Macht durch die politische Umbildung gefestigt werden kann.

([3] CCTV, 27. Sept. 2017.)

Investmentausblick

Stabilität ist der Schlüssel zur wirtschaftlichen Entwicklung Chinas. Wir glauben, dass die neue Regierung der Senkung von Risiken und der Förderung eines nachhaltigen Wachstums höchste Aufmerksamkeit schenken wird. Der Schuldenabbau mag kurzfristig zu einer Herausforderung für den Finanzsektor werden, er wird jedoch langfristig zu einem gesünderen Wachstum führen. Wir erwarten, dass die Sektoren der New Economy, wie Informationstechnologie, Consumer Care und Gesundheitswesen, weniger stark von dem Führungswechsel betroffen sein werden.

Chinesische Aktien waren im August von einem soliden Fortschritt gekennzeichnet und profitierten im Vorfeld des Kongresses von robusten Unternehmenserträgen sowie von einem stabilen makroökonomischen Umfeld. Der S&P China 500 Index verzeichnete seit Jahresbeginn ein starkes Wachstum von 32,59 % (Stand: 31. August 2017).

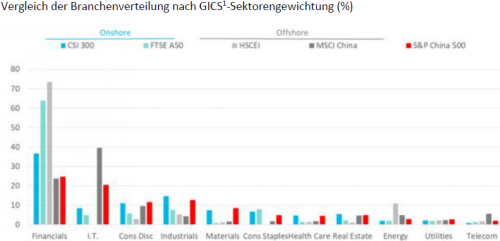

Der S&P China 500 Index verfügt gegenüber dem FTSE A50 (64 %), dem CSI300 (37 %) und dem HSCEI (73 %) mit Stand vom 31. August 2017 über ein Untergewicht im Finanzsektor (25 %). Höhere Gewichtungen verteilen sich auf die Sektoren der New Economy, wie IT (21 %) und Nicht-Basiskonsumgüter (12 %).

Abbildung 1: S&P China 500 verfügt gegenüber bestehenden wichtigen China Indizes über ein diversifiziertes Sektorengagement

Vergleich der Branchenverteilung nach GICS1-Sektorengewichtung (%)

1: Der Global Industry Classification Standard (GICS®) wurde von S&P und MSCI entwickelt und ist deren exklusives Eigentum und deren Handelsmarke. Die Index-Haftungsausschlüsse und die Offenlegung zur Index-Performance finden Sie am Ende dieser Präsentation.

(Quelle: Bloomberg, FTSE, MSCI, China Securities Index, Hang Seng Indexes, S&P Dow Jones Indexes; Stand: 31. August 2017; die Index-Haftungsausschlüsse finden Sie am Ende dieser Präsentation.)

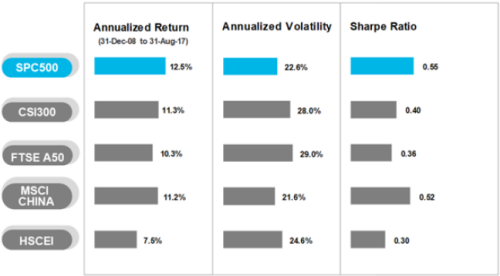

Dank seines diversifizierten Engagements in Märkten und Sektoren, wies der S&P China 500 bessere risikoadjustierte Renditen auf (Abbildung 2). Im Zeitraum vom 31. Dezember 2008 bis 31. August 2017 generierte der S&P China 500 eine annualisierte Rendite von 12,5 % und eine Sharpe-Ratio von 0,55 – beide Zahlen sind die höchsten unter den wichtigen chinesischen Indizes.

Abbildung 2: S&P China 500 verzeichnete eine bessere risikoadjustierte Rendite

1: Berechnung von 31. Dez. 08 bis 31. Aug. 17. Datenstand „Anz. der Aktien“: 31. August 2017. Alle Daten werden in USD umgerechnet.

2: S&P China 500 (USD), basierend auf aus dem Backtesting resultierender Performance, annualisierte Netto-Gesamtrendite. Quelle: S&P Dow Jones Indices LLC. Stand der Daten: 31. August 2017. Index-Performance basierend auf Netto-Gesamtrendite in USD. Charts und graphische Darstellungen werden zu illustrativen Zwecken bereitgestellt. Die frühere Wertentwicklung ist kein Indikator und keine Garantie für zukünftige Ergebnisse. Diese Charts und graphischen Darstellungen können eine hypothetische historische Performance widerspiegeln. Bitte lesen Sie die Performance-Offenlegung am Ende dieses Dokuments. Dort finden Sie weitere Informationen zu den inhärenten Einschränkungen bezüglich der aus dem Backtesting resultierenden Performance.

Diesen Beitrag teilen: