Baring German Growth Trust

Deutsche Aktien standen in den letzten Monaten unter einem gewissen Verkaufsdruck, wobei diese Entwicklung auch an den restlichen europäischen Aktienmärkten zu beobachten war, da Anleger weiterhin Bedenken über die Zukunft des Euro äußern.

23.05.2012 | 11:16 Uhr

Seit Ende März ist der DAX 30 um 9,2% (in Euro) gefallen; im Gesamtkontext betrachtet ging der breitere europäische Markt, der im MSCI Europe ex UK Index abgebildet wird, um 10,6% zurück.*

Diese Entwicklung folgte auf einen Zeitraum zu Beginn des Jahres, in dem der deutsche Markt, insbesondere im März, eine sehr starke Performance an den Tag legte, und somit war wohl mit gewissen Gewinnmitnahmen zu rechnen. Während wir es durchaus begrüßen, dass viele Anleger derzeit wenig Risikofreude an den Tag legen, sind wir der Ansicht, dass der Einbruch am deutschen Aktienmarkt weder durch gesamtwirtschaftliche noch durch unternehmensspezifische Fundamentaldaten zu rechtfertigen ist.

Kürzlich veröffentlichte Zahlen weisen für das erste Quartal des Jahres ein Wachstum der deutschen Wirtschaft von 1,7% gegenüber dem Vorjahr aus, was dem robusten Exportwachstum zu verdanken ist und beträchtlich über unseren Prognosen liegt. Als wichtiger Exporteur profitiert die deutsche Wirtschaft von der Schwäche des Euro im Gegensatz zu anderen Währungen, da die Exporte im außereuropäischen Ausland wettbewerbsfähiger werden. Da die deutsche Kostenbasis im europäischen Vergleich gut abschneidet, haben die Unternehmen Marktanteile hinzugewonnen, was zu außerordentlichem Ertragswachstum der Unternehmen führt, wie anhand nachfolgender Tabelle ersichtlich.

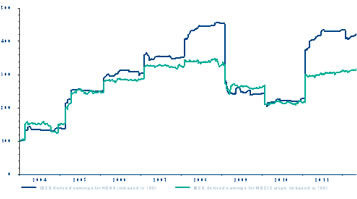

Ertragswachstum deutscher Unternehmen ggü. restlichem Europa

Grüne Linie: Ertragswachstum MSCI Europe seit 2004.

Blaue Linie: Ertragswachstum HDAX seit 2004 bis 2011.

Quelle: Thomson Reuters Datastream und IBES (Stand: 14. Mai 2012)

Gemäß unserer Einschätzung, die auf Treffen mit Unternehmen und Analysen von Ertragszahlen basiert, wirkt sich die momentane Situation positiv auf deutsche Unternehmen aus: Die Gewinne dürften unseres Erachtens höher ausfallen als im Vorjahr und weit über den in den anderen europäischen Industrieländern vorgelegten Zahlen liegen.

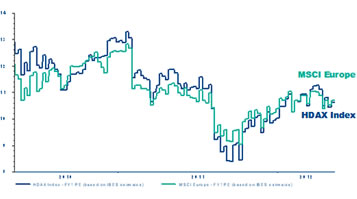

Bei ansonsten gleichen Faktoren führt Ertragswachstum im Zeitverlauf zu höheren Aktienkursbewertungen, da die Anleger darauf vorbereitet sind, für zukünftige Cashflows mehr zu zahlen. Wir gehen davon aus, dass dieses Prinzip auch für den deutschen Aktienmarkt gilt, wie die folgende Grafik jedoch zeigt, werden deutsche Aktien mit denselben Bewertungen gehandelt wie ihre europäischen Pendants, bei denen das prognostizierte Ertragswachstum lange nicht so hoch ausfällt.

Prognostizierte KGVs deutscher Unternehmen ggü. restlichem Europa

Quelle: Thomson Reuters Datastream und IBES (Stand: 14. Mai 2012)

Wir sind der Ansicht, dass die Kluft zwischen dem überdurchschnittlichen Umfeld für die Ertragsentwicklung deutscher Unternehmen und der Bewertung des Marktes im Vergleich zu anderen europäischen Ländern eine attraktive Anlagemöglichkeit für die Anleger darstellt. Auf kurze Sicht gehen wir davon aus, dass der Markt auf Neuigkeiten hinsichtlich der Zukunft der Eurozone und der Schwierigkeiten einiger südlicher Mitgliedstaaten reagieren wird. Mittelfristig dürften jedoch die Fundamentaldaten deutscher Unternehmen in den Vordergrund rücken, sollten diese weiterhin die von uns erwarteten soliden Ertragszahlen vorweisen. Davon wiederum würden die Anleger profitieren.

Baring German Growth Trust Factsheet

Diesen Beitrag teilen: