Schroders: Hier finden Sie nachhaltige Erträge

Die Nachfrage nach ertragsstarken Anlagen bleibt hoch. Doch die Anleger gehen möglicherweise größere Risiken ein, als ihnen bewusst ist. Wir widmen uns der Frage, wie sich in den verschiedenen Anlageklassen eine nachhaltige Ertragsrendite erwirtschaften lässt.

01.02.2018 | 11:36 Uhr

Zehn Jahre ist es her, dass die globale Finanzkrise ihren Anfang nahm. Und noch immer hält die Renditejagd unvermindert an. Unsere Global Investor Study von 2017 ergab, dass 46 % der Befragten eine Ertragsrendite von mindestens 10 % und mehr als drei Viertel eine solche von wenigstens 5 % anstrebten.

Es wird jedoch immer schwieriger, solchen Ansprüchen gerecht zu werden. Ein Problem liegt insbesondere darin, dass ein zunehmender Teil der Ertragsrendite auf immer weniger Aktien und Anleihen entfällt.

Anleihen: Manchmal täuschen die Renditen

Nehmen wir mal das Beispiel der Anleihen: Unter der Annahme, dass der Anleger mindestens den Betrag zurückerhält, den er für die Anleihe bezahlt hat, bieten viele Anleihen eine „laufende“ Rendite von über 4 %. Gleichzeitig notieren viele – wenn nicht alle – über ihrem Rückzahlungswert bei Fälligkeit. Dies bedeutet, dass ein Anleger, der die Anleihe bis zu ihrer Fälligkeit hält, garantiert einen Kapitalverlust erleidet.

Kauft jemand etwa eine Anleihe für 105 Euro, wird er zwar Kuponzahlungen erhalten, die beispielsweise einer Rendite von 4 % dieses Werts entsprechen. Doch bei Fälligkeit der Anleihe erhält er lediglich 100 Euro zurück. Insgesamt mögen die Erträge (oder die laufende Rendite) also attraktiv scheinen. Aussagekräftiger wäre indes wohl die „Rendite auf Verfall“, die den Verlust der 5 Euro berücksichtigt und praktisch sicher deutlich niedriger ausfallen wird.

Unter Umständen ist ein Ausstieg zu einem besseren Preis möglich. Aber selbst dann sind der richtige Zeitpunkt und die Titelauswahl viel wichtiger als früher, um solche Verluste zu vermeiden.

Ein Universum im Wandel

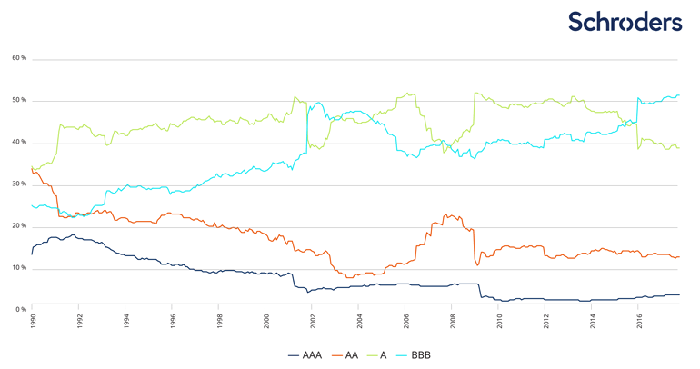

Nicht nur die Preise haben sich verändert – auch die Qualität der verfügbaren Anleihen ist nicht mehr dieselbe. Klar ersichtlich wird dies, wenn man sich die Entwicklung des Marktes für US-Dollar-Anleihen mit Investment-Grade-Status1 ansieht: Knapp die Hälfte der Anleihen, die von einer Rating-Agentur bewertet wurden (womit ein Anhaltspunkt für die Bonität des Gläubigers vorliegt), befinden sich heute im unteren Bereich des Spektrums (BBB). Das ist deutlich mehr als noch Ende der 1990er-Jahre, als dieser Wert unter 30 % gelegen hatte.

Aufgliederung des Index für US-Dollar-Anleihen mit Investment-Grade-Status nach Qualität

Quelle: Schroders, Morgan Stanley, 2. Juni 2017.

Diese Veränderungen haben die Anleger dazu veranlasst, nach renditestärkeren Titeln Ausschau zu halten. Diese reagieren zwar tendenziell weniger stark auf steigende Zinsen. Dafür sind sie anfälliger für sich ändernde erwartete Ausfallraten und Finanzierungsbedingungen, weil sie nicht so sehr von einem finanzstarken Kreditgeber gestützt werden.

Die Suche nach Rendite zieht auch eine Sektorkonzentration nach sich. Bei US-Anleihen mit Investment-Grade sehen sich Anleger, die eine Rendite von 3,5 % oder mehr anstreben, beispielsweise gezwungen, Rohstoff- und nachrangige Finanztitel2 zu erwerben. Ähnliches lässt sich auch an anderen globalen Märkten beobachten.

Verschlechterung der Fundamentaldaten

Die Anleger sind von einer stetig sinkenden Zahl von renditestärkeren Titeln abhängig. Gleichzeitig machen die Fundamentaldaten der Unternehmen allmählich einen anfälligen Eindruck. Die meisten Unternehmensschuldner haben keine große Mühe, ihren Zinszahlungsverpflichtungen nachzukommen. Doch das Gesamtvolumen der ausstehenden Anleihen hat in den vergangenen Jahren zugenommen. Dies bedeutet, dass der Markt selbst durch geringe Veränderungen der globalen Zinsen oder der Zentralbankliquidität unter Druck geraten kann.

Aktien: Konzentrationsrisiko

Langfristig machten Dividenden über zwei Drittel der realen (d. h. inflationsbereinigten) Rendite von US-Aktien und fast 90 % jener britischer Aktien aus. Bis jetzt haben sich die Dividendenrenditen in den meisten Regionen gut gehalten. Da anderweitig kaum vergleichbare Renditen zu finden sind, wandten sich die Anleger dividendenstarken Aktien zu. Die Unternehmen aus Industrieländern reagierten darauf, indem sie mehrheitlich weiterhin hohe Dividenden ausschütteten.

Auffällig ist jedoch die starke Konzentration innerhalb der Vergleichsindizes für dividendenstarke Titel. So entfallen beispielsweise 50 % des Marktwerts des MSCI Europe High Dividend Yield Index auf die zehn größten darin enthaltenen Unternehmen.

Aber auch auf Sektorebene ist der Konzentrationsgrad hoch: Ein Fünftel der Rendite des globalen MSCI High Dividend Yield Index wird allein im Finanzbereich erwirtschaftet. Wie bereits bei den Unternehmensanleihen leisten Finanz- und Rohstoffunternehmen den bedeutendsten Beitrag – was ein Anlass zur Sorge ist. Denn dies heißt, dass die Anleger, möglicherweise ohne es zu wollen, sowohl bei Aktien als auch bei Unternehmensanleihen schwerpunktmäßig auf dieselben Sektoren setzen.

Fazit

Es gibt immer Wege, einen hohen Ertrag zu erzielen. Aber das hat seinen Preis:

Heute an den Anleihemärkten mehr zu verdienen, bedeutet sehr oft, morgen weniger Kapital zu haben (falls eine Anleihe bis zu ihrer Fälligkeit gehalten wird).

Steigt an den Märkten für Unternehmensanleihen das Kreditrisiko, sind die Anleger einem zusätzlichen Verlustrisiko ausgesetzt.

Es besteht die Gefahr eines zu großen Engagements in möglicherweise anfälligen Sektoren und Unternehmen an den Anleihe- und Aktienmärkten.

Wir sind der Überzeugung, dass Anleger besser daran täten, ein nachhaltigeres Ertragsniveau anzustreben, als der verführerischen Illusion einer vermeintlich hohen Ertragsrendite zu erliegen. Je breiter die Diversifikation der Ertragsquellen, desto höher die Schockresistenz des Portfolios.

Eine solche Ausrichtung kann unmittelbar durchaus niedrigere Erträge als mit anderen Anlagen nach sich ziehen. Langfristig ist jedoch damit zu rechnen, dass sowohl der Ertrag als auch die Gesamtrendite höher ausfallen.

1 Investment-Grade-Anleihen sind Anleihen, die von einer Rating-Agentur mit der höchsten Qualitätsstufe bewertet werden. Hochzinsanleihen sind spekulativer und haben eine geringere Bonität als Investment-Grade-Titel. Je höher das Ausfallrisiko des Anleiheemittenten, desto höher ist im Allgemeinen der Zins oder Kupon.

2 Bei einem Zahlungsausfall des Schuldners werden Inhaber nachrangiger Anleihen erst ausgezahlt, wenn alle Ansprüche der Inhaber höherrangiger Schuldpapiere vollständig befriedigt worden sind.

Diesen Beitrag teilen: