Schroders: Europäische Aktien bleiben die Favoriten

Angesichts der laufenden Normalisierung der Zinsen auf niedrigem Niveau und der Verbesserung der Gewinnmargen erkennen wir Spielraum für erhebliche Kurszuwächse bei europäischen Aktien.

11.10.2017 | 09:24 Uhr

In jüngster Zeit häufen sich die Nachrichten, die nahelegen, dass die Bewertungen von Vermögenswerten, so auch von Aktien, inzwischen jeder Vernunft entbehren. Es ist unverkennbar, dass sich Aktien in den vergangenen Jahren gut entwickelt haben, doch sehen wir bei europäischen Aktien noch Spielraum nach oben.

So gehen wir davon aus, dass Anleger in den nächsten drei Jahren einen Marktanstieg von 30 Prozent erleben könnten.

Für ein solches Renditeprofil sind zwei Faktoren maßgeblich – Zinsen und Gewinnmargen – und unsere Überzeugung hat sich in den vergangenen Monaten gefestigt. Der Marktrückgang um 7 Prozent von seinem Höchststand im Mai stellt unseres Erachtens eine Einstiegsmöglichkeit dar.

Die europäische Wirtschaft wächst und die Inflation ist noch niedrig.

Zunächst gibt es aus makroökonomischer Sicht klare Anzeichen dafür, dass es mit der Wirtschaft des „Supertankers“ Europa aufwärts geht, und unserer Ansicht nach wird dieser Trend weiter anhalten.

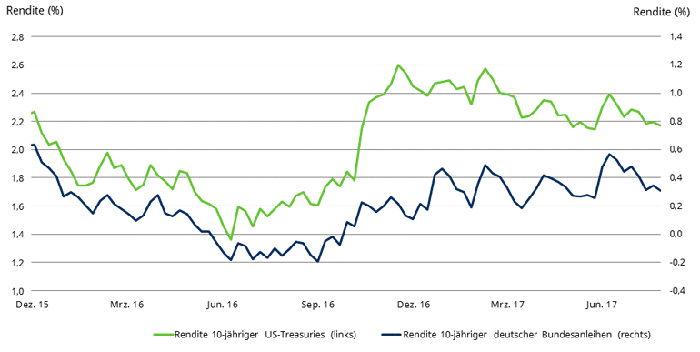

Anders als in den vergangenen Monaten ist der „Trump-Reflationshandel1“ nun abgeflaut, und die Anleiherenditen nähern sich nun wieder ihrem Stand vor dem Trump-Sieg. Die nachstehende Grafik zeigt die Rückkehr der Renditen zehnjähriger US-Treasuries und deutscher Bundesanleihen auf ihren Stand vor der US-Wahl. (1 Dies bezieht sich auf die Erwartung, dass US-Präsident Trump Maßnahmen zur Förderung der wirtschaftlichen Nachfrage durchsetzen wird und Anleger Vermögenswerte kaufen werden, die von diesen Maßnahmen profitieren dürften.)

Abbildung 1: Erneuter Rückgang der Anleiherenditen

(Quelle: Thomson DataStream. Stand: 31. August 2017.)

Präsident Trump ist nicht nur mit extremen Schwierigkeiten bei der Durchsetzung einer reflationären Politik konfrontiert, sondern man findet sich auch zunehmend damit ab, dass die Lohninflation in den Industrieländern ebenfalls ausbleibt.

Die Phillips-Kurve2, die das Verhältnis zwischen Arbeitslosigkeit und Inflation beschreibt, ist aufgrund „disruptiver Technologien“, die viele Sektoren des gesamten Marktes betreffen, zusammengebrochen. Einfach ausgedrückt ist die Lohninflation ein Schlüsselfaktor für die allgemeine Inflation, und seit der globalen Finanzkrise haben die Unternehmen eine andere Einstellung gegenüber dem Einsatz von Personal, wenn technologische Alternativen verfügbar sind. (2 Die Phillips-Kurve beschreibt das Umkehrverhältnis zwischen Arbeitslosenquoten und entsprechenden Inflationsraten. Sie beruht auf der Prämisse, dass die Arbeitslosenquote mit einer höheren Inflation korreliert.)

Niedrige Inflation = niedrige Zinsen

Ohne Inflation haben die US-Notenbank Fed oder die Europäische Zentralbank EZB keinen Anlass, die Zinsen allzu sehr anzuheben. Eine übermäßige Zinsanhebung wird schlicht die derzeit stattfindende Konjunkturerholung abwürgen.

Mit dem Rückgang der Anleiherenditen signalisiert der Anleihemarkt, dass die Inflation in absehbarer Zeit kein Problem sein dürfte. Die aktuellen Daten und Voraussagen der Zentralbanken untermauern diese Ansicht.

Wir sind daher der Meinung, dass sich die Zinsen auf einem niedrigeren Niveau als früher normalisieren werden.

Was bedeutet das für europäische Aktien?

Das nachstehende Diagramm zeigt die historische Beziehung zwischen Zinsen und Aktienmarktbewertungen.

Einfach ausgedrückt veranschaulicht es die Tatsache, dass bei sinkenden Zinsen die Bewertungskennzahlen auf dem Markt steigen (dargestellt anhand des Leitzinses der US-Notenbank Fed auf der linken und der Ertragsrendite – d. h. dem Kehrwert des Kurs-Gewinn-Verhältnisses – auf der rechten Skala).

Abbildung 2: US-Zinsen und europäische Bewertungen

(Quelle: Thomson DataStream. Stand: 31. August 2017.)

Wenn sich die Zinsen auf einem niedrigeren Niveau normalisieren, bedeutet dies, dass die Bewertungskennzahlen höher sein sollten.

Die Grafik legt nahe, dass bei einer Normalisierung der US-Leitzinsen etwa bei 2 Prozent das implizierte Kurs-Gewinn-Verhältnis (KGV) in Europa ca. 183 gegenüber der aktuellen Konsensprognose in Bezug auf das KGV von 15,5 sein sollte. Diese Einschätzung berücksichtigt auf Basis derselben Analyse einen Abschlag von 20 Prozent gegenüber dem US-Markt4.

(3 Die potenzielle „Markteinstufung“ lässt sich abschätzen, indem man ermittelt, wie hoch die erforderliche Rendite auf dem Markt ist, wenn der reale risikolose Zinssatz in Europa (d. h. die von einem Anleger erwartete Mindestrendite) 1 % und die Aktienrisikoprämie (d. h. die Überschussrendite, die die Anlage auf dem Aktienmarkt zusätzlich zum risikolosen Zinssatz beinhaltet) 3,5 % beträgt. Diese „Ertragsrendite“ von 4,5 % impliziert ein KGV von 22,2. Wir fügen dann die 20 % hinzu, um damit den in der Vergangenheit bestehenden Abschlag gegenüber den USA widerzuspiegeln. Man könnte natürlich auch auf die 20 % verzichten und sagen, dass der europäische Markt einen höheren Risikoaufschlag für Aktien (von beispielsweise 4,5 %) fordert als der US-Markt. Es ergibt sich jedoch auch in diesem Fall dasselbe Multiple von 18.

4 Der europäische Markt handelt im Vergleich mit den USA für gewöhnlich zu einem durchschnittlichen Bewertungsabschlag von 20 %.)

Laufende Verbesserung der europäischen Gewinnmargen

Die Steigerung des soweit erörterten KGVs realisiert nur die Hälfte des Aufwärtspotenzials von 30 Prozent. Die andere Hälfte resultiert aus der Erhöhung der Gewinnmargen. Diese werden unseres Erachtens dafür sorgen, dass die Gewinne pro Aktie in den nächsten Quartalen höher als die derzeitigen Markterwartungen ausfallen.

Wir haben die unterschiedlichen Gewinnspannen zwischen Europa und den USA bereits in früheren Ausblicken vielfach erörtert. Die Krise der Eurozone beeinträchtigte die Rentabilität der Unternehmen signifikant. Die Verbesserung der Kapazitätsauslastung in der Wirtschaft und der Abbau der Arbeitslosigkeit haben viel Zeit in Anspruch genommen.

Die Grafik unten zeigt die jüngste Veränderung der Gewinnmargen, die das geschätzte Ertragswachstum 2017 auf 12 Prozent beziffern lassen.

Abbildung 3: Verbesserung der Gewinnmargen in Europa

(Quelle: Thomson DataStream, 31. August 2017. Verwendete Indizes: DataStream Europa ohne GB, DataStream USA.)

Unserer Meinung nach ist dies der Auftakt eines über mehrere Jahre währenden Prozesses, in dessen Verlauf die Gewinnspannen europäischer Unternehmen sich letztendlich wieder an die von US-Unternehmen angleichen werden. Diese Entwicklung würde der im vergangenen Jahrzehnt entsprechen. Operative Verschuldung5 als Überschusskapazität in der Wirtschaft wird dazu genutzt, um auf lange und mittlere Sicht ein robustes Ertragswachstumsprofil für Gesamteuropa zu gewährleisten. (5 Operative Verschuldung ist der Effekt der Fixkosten auf die Beziehung zwischen Umsatz und Betriebsergebnis. Ein hoher Verschuldungsgrad macht die Erträge eines Unternehmens anfälliger gegenüber Umsatzänderungen. )

Nutzung der temporären Flaute

Zusammenfassend sind wir der Auffassung, dass es noch wesentlich mehr Spielraum für europäische Aktien gibt, und das ganz ungeachtet der derzeit schwachen Märkte vor dem Hintergrund der Spannungen auf der koreanischen Halbinsel oder der Zweifel rund um die Nachhaltigkeit des Wirtschaftswachstums.

Die europäische Wirtschaft ist in guter Verfassung. Unwägbarkeiten wird es immer geben. Eine höhere Markteinstufung infolge von nachhaltigen, niedrigen Zinsen in Kombination mit höheren Gewinnmargen in den nächsten Quartalen könnte uns jedoch angemessene Renditen bescheren. Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis für die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Zudem erhalten die Anleger den ursprünglich investierten Betrag möglicherweise nicht in vollem Umfang zurück. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen im Ausland steigt oder fällt.

Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis für die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Zudem erhalten die Anleger den ursprünglich investierten Betrag möglicherweise nicht in vollem Umfang zurück. Wechselkursschwankungen können dazu führen, dass der Wert von Anlagen im Ausland steigt oder fällt.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde am 06.10.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: