Schroders: Der machtvolle Effekt der Wiederanlage von Dividenden

Der Zinseszinseffekt kann dramatische Auswirkungen auf die Renditen haben. Die Experten von Schroders untersuchen, welche Rolle er an den wichtigsten Aktienmärkten gespielt hat.

04.04.2018 | 09:13 Uhr

Die Wiederanlage von Dividenden ist eines der effektivsten Instrumente zur Steigerung der langfristigen Erträge. Für Anleger im MSCI World Index hätte sich der Unterschied im Laufe der zurückliegenden 25 Jahre mit Sicherheit bemerkbar gemacht.

Wenn Sie beispielsweise am 1. Januar 1993 1.000 US-Dollar im MSCI World Index angelegt hätten, dann hätte sich durch den Kapitalzuwachs ein Plus in Höhe von 3.231 US-Dollar ergeben (per 7. März 2018). Auf Jahresbasis entspricht das einem Zuwachs von 5,9 %.

Doch es ergibt sich ein anderes Bild, wenn die Dividenden, sprich die regelmäßigen Ausschüttungen von Unternehmen an ihre Aktionäre, und die wundersamen Effekte des Zinseszins ins Spiel kommen.

Die Wiederanlage aller Dividenden hätte bei Anlage des gleichen Betrags von 1.000 US-Dollar im MSCI World Index zu einem Zuwachs um 6.416 US-Dollar geführt, was einer annualisierten Wachstumsrate von 8,3 % entspricht.

In Prozenten ausgedrückt liegt der Unterschied darin, dass Ihr Kapital ohne Wiederanlage der Dividenden um 323 % gewachsen wäre, während der Zuwachs bei Wiederanlage der Dividende bei 640 %, also nahezu dem Doppelten, liegt.

Der Grund für diesen himmelweiten Unterschied in Bezug auf die Renditen liegt im Zinseszinseffekt, der bewirkt, dass Sie Erträge aus Erträgen erwirtschaften. Dies kann im Laufe der Zeit einen Schneeballeffekt auslösen und weitaus höhere Ergebnisse erzielen, als Sie möglicherweise erwarten.

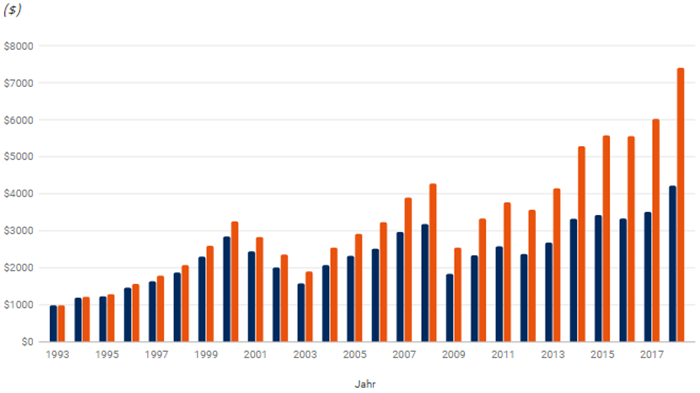

Die nachstehende Tabelle veranschaulicht die Auswirkungen, die eine Wiederanlage der Dividenden im Zeitablauf auf Ihre Anlage hat. Ausgehend von dem gleichen Ausgangsniveau wächst die Anlage im Total Return Index im Laufe der Jahre schneller.

Der machtvolle Effekt der Wiederanlage von Dividenden: MSCI World Index

(Quelle: Schroders. Daten zum MSCI World und MSCI World Total Return (einschließlich Dividenden) in US-Dollar nach Thomson Reuters Datastream; Stand: 7. März 2018.)

Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis auf die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht zurück.

Dieses Phänomen hat sich in den vergangenen 25 Jahren auf vielen Aktienmärkten mehrfach wiederholt.

Wie die Tabelle zeigt, war es möglich, die eigenen Erträge bei einer Anlage im FTSE 100 Index durch Wiederanlage der Dividenden nahezu zu verdoppeln. In China hätte die Wiederanlage von Dividenden möglicherweise den Unterschied zwischen Gewinn und Verlust ausgemacht.

Jeder Index hätte bei Wiederanlage der Dividenden eine höhere Rendite erzielt.

Insgesamt belief sich das durchschnittliche jährliche Wachstum in acht Märkten ohne Wiederanlage der Dividenden auf 4,3 %. Bei Wiederanlage der Dividenden erhöhte sich der Durchschnitt auf 7,1 %.

Die Renditen schwankten jedoch bei allen Indizes im Vergleich zum Vorjahr ähnlich wie für den MSCI World Index in der Grafik oben dargestellt. Investitionen am Aktienmarkt sind mit einem hohen Risiko verbunden, und die Wertentwicklung der Vergangenheit ist kein Hinweis auf die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.

Index | Jährliche Rendite | Jährliche Rendite |

|---|---|---|

Hang Seng (Hongkong) | 7,0% | 10,7% |

S&P 500 (USA) | 7,5% | 9,7% |

MSCI World | 5,9% | 8,3% |

MSCI Emerging Markets | 5,3% | 8,0% |

FTSE 100 (Großbritannien) | 4,1% | 7,8% |

CAC 40 (Frankreich) | 4,3% | 7,6% |

MSCI Japan | 1,3% | 2,8% |

MSCI China | -0,5% | 2,0% |

Quelle: Schroders. Thomson Reuters Datastream; Stand der Daten: 7. März 2018. Renditen basierend auf Lokalwährung.

Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis auf die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht zurück.

Die Bedeutung von Dividenden in Zeiten niedriger Zinsen

Infolge der globalen Finanzkrise haben die von den Zentralbanken ergriffenen Maßnahmen der schwächelnden Wirtschaft Leben eingehaucht, jedoch auch die Zinsen traditioneller Ertragsquellen wie Staatsanleihen und Sparkonten in die Tiefe getrieben.

Die Zinsen und die Renditen von Staatsanleihen verharren in einem Großteil der Industrieländer in der Nähe von historischen Tiefständen.

So belaufen sich beispielsweise die Renditen 10-jähriger Staatsanleihen in Großbritannien, Deutschland und Japan nach Daten von Thomson Reuters Datastream auf 1,54 %, 0,67 % und 0,03 %. Die Rendite auf US-Staatsanleihen liegt mit 2,88 % etwas höher.

Wenn man diese Werte jedoch mit jenen vor 25 Jahren, dem Ausgangspunkt unserer Dividendendaten, vergleicht, zeichnet sich ein deutlicher Unterschied ab: Alle vier Anleihen rentierten im Jahr 1993 mit über 4,5 %.

Zum Vergleich: Die Dividendenrendite im FTSE 100 Index beträgt derzeit 4,1 %. In den USA sind es 3 % und in Japan 2 %. Aus diesem Grund haben ertragsorientierte Anleger ihre Aufmerksamkeit den Dividenden am Aktienmarkt zugewandt.

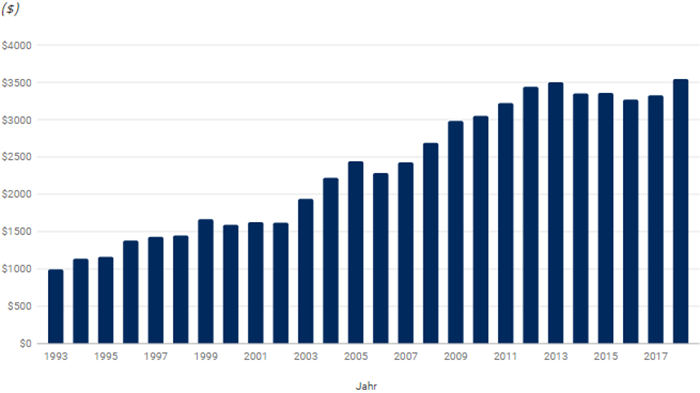

Die nachstehende Abbildung zeigt die Renditen globaler Staatsanleihen in den vergangenen 25 Jahren.

Wenn Sie am 1. Januar 1993 1.000 US-Dollar in Staatsanleihen angelegt hätten, dann hätten Sie, gemessen am BofAML Global Government Return Index (einschließlich Zinsen), ein Plus von 2.548 US-Dollar erzielt (per 7. März 2018). Auf Jahresbasis entspricht das einem Zuwachs von 5,1 %.

Der machtvolle Effekt der Wiederanlage von Dividenden: BofAML Global Government Index

(Quelle: Schroders. Daten zum BofAML Global Government Index – Total Return Index nach Thomson Reuters Datastream; Stand: 14. März 2018. Der Index bildet die Wertentwicklung öffentlicher Schuldtitel von Emittenten von Staatspapieren mit Investment Grade (Qualitätsstufe bei der Bewertung von Anleihen mit mindestens guter Bonität) ab, die jeweils auf dem eigenen Markt in der Lokalwährung ausgegeben werden. Er dient als nach Marktwert gewichtete Kennzahl für diese Anleihen.)

Es gilt zu beachten, dass die Wertentwicklung der Vergangenheit kein Hinweis auf die Wertentwicklung in der Zukunft ist und sich möglicherweise nicht wiederholen lässt. Der Wert der Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Anleger erhalten den ursprünglich investierten Betrag unter Umständen nicht zurück.

Warum kann die Wiederanlage von Dividenden effektiv sein?

Beim Kauf einer Aktie können Anleger auswählen, auf welche Weise sie künftige Dividenden erhalten möchten. Sie können sich dazu entschließen, sich eine Bardividende auszahlen zu lassen, die als „Ertrag“ bezeichnet wird, oder das Geld einzusetzen, um weitere Anteile am Unternehmen zu erwerben.

Anleger müssen die Entscheidung treffen, weitere Anteile zuzukaufen, um einen Prozess in Gang zu setzen, den Albert Einstein als „das achte Weltwunder“ bezeichnet hat: das Wunderwerk des Zinseszins.

Vereinfacht ausgedrückt handelt es sich beim Zinseszins um Zinsen auf Zinsen, und diese können bei einer Anlage dazu beitragen, dass sie schneller wächst. Durch die Wiederanlage von Dividenden geben Sie Ihren Aktienbeständen die Möglichkeit, in der Zukunft noch höhere Dividenden zu erzielen.

Natürlich erhöht sich der Zinseszinseffekt im Laufe der Zeit, was den Unternehmenswert steigert, insbesondere dann, wenn die Aktienkurse steigen.

Hüten Sie sich vor der Dividendenfalle

Es sollte beachtet werden, dass Unternehmen nicht verpflichtet sind, Dividenden auszuschütten, und dass Dividenden jederzeit gekürzt oder ausgesetzt werden können.

Einige Unternehmen nehmen sogar Kredite auf, um Dividenden zu zahlen und die Anleger so bei Laune zu halten. Dies ist nicht immer ein nachhaltiger Ansatz.

Eine Kreditaufnahme zwecks Ausschüttung einer Dividende könnte ein Symptom für ein Unternehmen mit einer schwachen Bilanz sein. Es ist anzuraten, dass Anleger angemessene Sorgfaltsprüfungen durchführen, bevor sie eine Anlageentscheidung treffen.

Nick Kirrage, Fondsmanager bei Equity Value, meint hierzu:

"Die Wiederanlage von Dividenden ist eines der mächtigsten Anlageinstrumente, das uns zur Verfügung steht. Wie unser Research gezeigt hat, könnte der potenzielle Unterschied, den die Wiederanlage von Dividenden in Bezug auf die Höhe der Rendite ausmacht, erheblich sein.

In einer Zeit, in der die Zinsen dermaßen niedrig sind, müssen sich Anleger einiger relativ einfacher Anlagetechniken bewusst sein, die ihnen helfen können, ihre Erträge zu steigern. Die Wiederanlage von Dividenden ist eine einfache Technik.

Im Laufe der Zeit können jene scheinbar kleinen reinvestierten Beträge zu wesentlich größeren Summen anwachsen, wenn Sie diese dazu verwenden, noch mehr Anteile zu kaufen, die wiederum Dividenden bringen können.

Anleger müssen entsprechende Recherchen betreiben und sich vergewissern, dass das Unternehmen, in das sie investieren, es sich leisten kann, Dividenden auf nachhaltige Weise auszuschütten. Auch Ihr ursprünglich investiertes Kapital ist in Gefahr, also zahlt es sich umso mehr aus, wählerisch zu sein.

Die Wiederanlage von Dividenden kann eine hocheffektive Möglichkeit darstellen, Ihre Anlagen zu vermehren."

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 03.04.2018 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: