Robeco: Kleingeld vor einer fahrenden Dampfwalze aufsammeln

Das Umfeld für Geldanlagen ist inzwischen so, als würde man „Kleingeld vor einer fahrenden Dampfwalze aufsammeln”, meint Lukas Daalder von Robeco: Die Stärke der Aktienmärkte lässt sich nur zum Teil durch hohe Unternehmensgewinne erklären, politische Spannungen und unsichere Aussichten werden ignoriert, eine Übergewichtung von Aktien wäre eine durch Momentum bestimmte Entscheidung.

14.06.2017 | 11:30 Uhr

„Die meisten Anlageklassen haben in den ersten fünf Monaten dieses Jahres eine ordentliche Performance erzielt, sodass die Renditen bisher sicherlich positiv sind”, sagt Daalder, Chief Investment Officer von Robeco Investment Solutions. „Trotz all der politischen Spannungen, des hohen Bewertungsniveaus von US-Aktien, der unsicheren Konjunkturaussichten und der ‚falschen’ Jahreszeit (‚Sell in May’) streben die Aktienkurse weiter aufwärts.”

„Das aktuelle Umfeld fühlt sich sehr wie das Aufsammeln von Kleingeld vor einer fahrenden Dampfwalze an: bescheidene, aber stetige Gewinne sind einigermaßen wahrscheinlich, aber es besteht auch eine nicht zu vernachlässigende Wahrscheinlichkeit, dass hohe Verluste bevorstehen. Die Frage für uns lautet, ob wir wirklich Kleingeld vor einer fahrenden Dampfwalze aufsammeln wollen.”

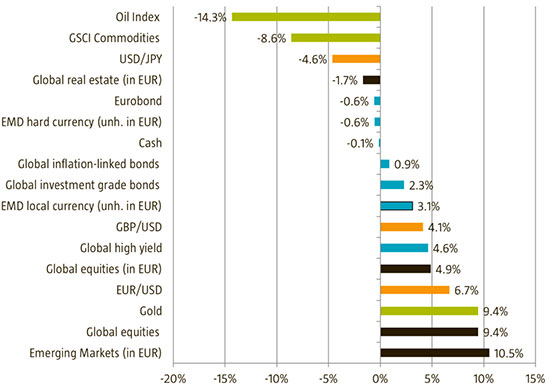

Quelle: Bloomberg

Kleingeld ist immer noch rentabel

Die Metapher „Kleingeld vor einer Dampfwalze aufsammeln” stammt von Nassim Taleb, einem viel gepriesenen Autor, der sich mit Zufall und Risiko befasst und in seinen Büchern eine Anlagestrategie beschreibt, die mit hoher Wahrscheinlichkeit eine geringe Rendite (Kleingeld) erzielen und mit geringer Wahrscheinlichkeit einen sehr hohen Verlust (Dampfwalze) einfahren wird. Taleb ging von der Annahme aus, dass das negative Verlustszenario insgesamt stärker wiegen würde als das aufgesammelte Kleingeld.

„Letzteres trifft sicher im Fall der Dampfwalze zu (sicherer Tod). Doch an den Finanzmärkten hängt vieles davon ab, wie lange man erfolgreich und ‚unversehrt’ Kleingeld aufsammeln oder wie schnell man aus dem Markt aussteigen kann”, sagt Daalder. „Wer zur falschen Zeit (nahe am Höchststand) am Aktienmarkt einsteigt, kann bestimmt das Gefühl bekommen, von einer Dampfwalze erfasst zu werden, sobald die Korrekturbewegung einsetzt: Seine Verluste werden die Gewinne wahrscheinlich mehr als aufwiegen.”

„Bisher ist der Kleingeldsammler eindeutig der Gewinner”

„Dennoch sollte darauf hingewiesen werden, dass die längerfristige nominale jährliche Rendite für die Aktienmärkte insgesamt ca. 8 % beträgt, so dass der Kleingeldsammler bisher eindeutig der Gewinner ist. Demzufolge scheint Talebs Metapher das Verlustrisiko zu sehr in den Vordergrund zu stellen.”

„Auch wenn das Kleingeldsammeln töricht erscheinen mag, sollte darauf hingewiesen werden, dass dieses in den Nachkriegsjahren in den meisten Märkten eine sehr rentable Strategie war. Eine Geldanlage in High-Yield- und Unternehmensanleihen hat Anlegern beständig eine Zusatzrendite (Spread) eingebracht – verbunden mit Gefahr, dass ein großes Kreditereignis (wie ein Adressenausfall) eintritt. Abgesehen vom Ölsektor der USA hat es kein großes Kreditereignis gegeben, und die Spreads sind gleich geblieben oder sogar zurückgegangen.”

Wo bleibt die Dampfwalze?

„Andererseits ist es an den Aktienmärkten allmählich aufwärts gegangen, und auch wenn zeitweise eine gewisse Volatilität herrschte, ist die große Dampfwalze bisher nicht angekommen. Viele Beobachter verweisen darauf, dass der Kauf von Volatilität (z. B. durch den Kauf des VIX-Index) beständig Geld eingebracht hat, während der Verkauf von Volatilität (bzw. der Erwerb von Absicherung durch Verkauf des VIX-Index) für ständigen Geldabfluss gesorgt hat.

Daalder sieht mehrere Gründe für diese Anomalie – allen voran, dass die Notenbanken von einem Hüter der Wirtschaft zu einem Wächter über die Finanzmärkte geworden sind. Dabei mag das Wirtschaftswachstum in den letzten fünf Jahren enttäuschend gewesen sein. Dies hängt aber mit geringeren Schwankungen der zugrunde liegenden Daten zusammen.

Darüber hinaus hat eine lange Liste politischer Unwägbarkeiten an den Märkten kaum Bewegungen verursacht. „Die Lehre daraus ist scheint zu sein, dass es am besten war, diese Unsicherheiten einfach zu ignorieren”, meint Daalder. „Das heißt aber nicht, dass das auch für die Zukunft richtig ist: Es kann immer sein, dass eine dieser Unsicherheiten eskaliert.”

1-Cent-, 10-Cent- oder 1-Euro-Münzen?

„Die Frage nach dem Kleingeldsammeln lässt sich auch beantworten, indem man sich mit zwei weitergehenden Fragen beschäftigt: Wie groß ist die Dampfwalze, und reden wir hier über 1-Cent-, 10-Cent-oder 1-Euro-Münzen?” fragt Daalder. „Da die US-Aktienmärkte gegenüber ihren Tiefständen von 2009 um 225 % (einschl. Dividendenzahlungen ergibt sich für diesen Zeitraum eine Rendite von 18 %) gestiegen sind und US-Aktien bei Zugrundelegung verschiedener Bewertungskennzahlen inzwischen teuer erscheinen, liegt die Schlussfolgerung nahe, dass die leichten Gewinne bereits erzielt wurden.”

„Genau aus diesem Grund bevorzugen wir eine Übergewichtung der europäischen Aktienmärkte, von denen wir uns angesichts der verhalteneren Erholung seit 2009 (Anstieg um 80 %, woraus sich eine annualisierte Gesamtrendite von 12 % ergibt) größeres Kurspotenzial erwarten. An den US-Aktienmärkten sind weitere Kursgewinne deshalb eng mit dem Wachstum der Unternehmensgewinne verknüpft. Alles in allem ist das wahrscheinlichste Ergebnis eine ‚gesunde’ Korrektur der Aktienkurse um 10 % und nicht das ‚Dampfwalzenereignis’.”

„Deshalb haben wir uns bisher nicht als Kleingeldsammler am Aktienmarkt betätigt: Schwellenländer- und High-Yield-Anleihen waren bis jetzt unsere bevorzugten Anlageklassen, um unsere Risikoposition zu erhöhen. Sollten wir tatsächlich eine übergewichtete Position in Aktien aufbauen, wäre Momentum der alleinige Grund dafür – verbunden mit einer recht niedrigen Stop-Loss-Schwelle.”

Diesen Beitrag teilen: