ETF Securities: US-Unternehmen werden es schwer haben

In Europa geht die ökonomische Erholung allmählich in eine Expansionphase über. Ganz anders die Wirtschaft in den USA. Sie befindet sich bereits einen Schritt weiter. Das wird nicht ohne Folgen für die Rentabilität von US-Unternehmen bleiben.

13.03.2018 | 12:35 Uhr

Seit der globalen Finanzkrise schnitt der US-Aktienmarkt stets besser als seine europäischen Pendants ab. Die Lücke zwischen den beiden Märkten hat sich seither so stark geweitet wie nie zuvor. Die überlegene Entwicklung der US-Aktienmärkte lässt sich mit der jüngsten expansiven Geldpolitik, der starken Gewinndynamik und der technologischen Innovation erklären. Dagegen musste die Eurozone seit der Finanzkrise zwei Rezessionen überstehen. Trotz des politischen Gegenwinds hat es nun den Anschein, als wäre Europa endlich über den Berg, denn das günstige Wirtschaftsumfeld beginnt sich auf die Rentabilität der Unternehmen auszuwirken.

Seit der globalen Finanzkrise schnitt der US-Aktienmarkt stets besser als seine europäischen Pendants ab. Die Lücke zwischen den beiden Märkten hat sich seither so stark geweitet wie nie zuvor. Die überlegene Entwicklung der US-Aktienmärkte lässt sich mit der jüngsten expansiven Geldpolitik, der starken Gewinndynamik und der technologischen Innovation erklären. Dagegen musste die Eurozone seit der Finanzkrise zwei Rezessionen überstehen. Trotz des politischen Gegenwinds hat es nun den Anschein, als wäre Europa endlich über den Berg, denn das günstige Wirtschaftsumfeld beginnt sich auf die Rentabilität der Unternehmen auszuwirken.

Gesamtwirtschaftlicher Ausblick stützt Eurozone

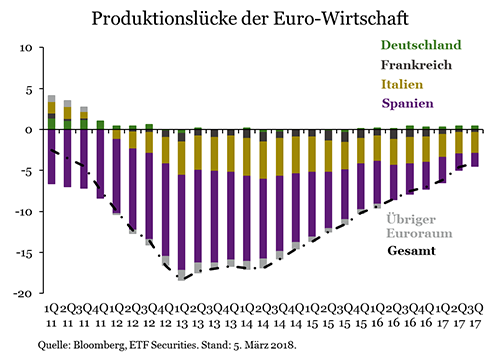

Im Vergleich zu den USA sind die Dienstleistungs- und Fertigungssektoren der Eurozone deutlich aktiver. Außerdem nahm das BIP der Eurozone (2,7 Prozent zum Vorjahr) im vierten Quartal 2017 seit acht Quartalen in Folge schneller als in den USA (2,4 Prozent zum Vorjahr) zu (Quelle: Bloomberg). Das BIP-Wachstum der Eurozone hing bisher in hohem Maße von der starken externen Nachfrage ab. Da nun aber auch Frankreich und die Peripherie wieder auf den Plan treten, wird die Expansion von der heimischen Nachfrage angekurbelt. Seit Anfang 2014 ist ein kontinuierlicher Rückgang der negativen Produktionslücke in Spanien, Italien und dem übrigen Europa zu beobachten.

Der Auslastungsgrad der Wirtschaft trägt zum Verständnis des Zusammenspiels zwischen Angebot und Nachfrage und der Phase des Konjunkturzyklus bei. Um die Wirtschaftsflaute zu verdauen, wird die Eurozone noch einige Jahre über dem Trend wachsen müssen. Die Inflation dürfte daher nur schrittweise ansteigen. Die Erholung der USA ist hingegen viel weiter fortgeschritten, und die Inflation dürfte sich wahrscheinlich erheblich beschleunigen.

Lohnwachstum beeinflusst US‑Gewinnmargen

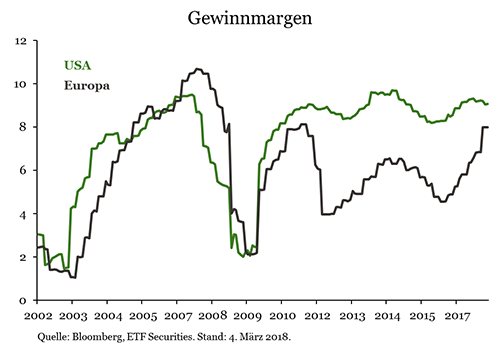

Trotz des steigenden US-Inflationsausblicks fielen die Lohnzuwächse, ein bekannter nachlaufender Konjunkturindikator, über ein Jahrzehnt lang kraftlos aus. Der Anstieg der Löhne, der im Januar 2018 zum Vorjahr so stark wie zuletzt 2009 ausfiel, markiert nun eine Wende. Da die Arbeitslosigkeit den meisten Schätzungen zufolge unter ihrer natürlichen Quote liegt und eine Beschleunigung des Lohnwachstums erwartet wird, hat die Fed ausreichend Spielraum, die Zinsen schneller als erwartet anzuheben. Die EZB will ihr Vorgehen weiterhin an den Daten ausrichten. Vorerst rechtfertigt die aktuelle Flaute auf dem Arbeitsmarkt eine langsamere Normalisierung der Geldpolitik. Die Fed wird ihre Geldpolitik also wahrscheinlich wesentlich schneller straffen als die EZB. Umgekehrt dürfte das höhere Lohnwachstum in den USA allmählich die Gewinnmargen schmälern, da die Margen in den USA auf hohem Niveau stagnieren und in Europa weiter klettern.

Ferner dürften auch die Verschlechterung der US-Haushaltsbilanz nach der Steuerreform und die deutlichen Ausgabenerhöhungen eine Aufwertung des US-Dollar begünstigen. Dies könnte wesentliche Auswirkungen auf die Gewinne der US-Exportsektoren haben.

Gewinnlücke könnte bis zum 4. Quartal schrumpfen

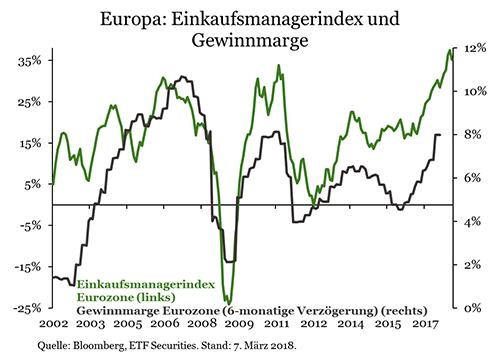

Sowohl in den USA als auch in Europa fiel die Berichtssaison für das vierte Quartal stark aus, wie das durchschnittliche Gewinnwachstum von 14 Prozent beziehungsweise 37 Prozent beweist (Quelle: Bloomberg). Die US-Aktienmärkte erhielten fundamentale Unterstützung vom Anstieg des Umsatzwachstums, während auf den meisten europäischen Aktienmärkten die Unternehmen mit hoher operativer Leverage profitierten. In Europa schnitten im vierten Quartal 2017 die Sektoren Energie, Grundstoffe, Finanzen und Konsumgüter am besten ab. Auf den US-Märkten verzeichneten Technologie, Grundstoffe und Energie das höchste Gewinnwachstum. Mit Blick auf die Zukunft deutet die positive Entwicklung der Einkaufsmanagerindizes der Eurozone trotz ihres jüngsten Rückgangs im Februar darauf hin, dass die europäischen Gewinnmargen weiter steigen werden.

Prognostiziertes Gewinnwachstum begünstigt Europa

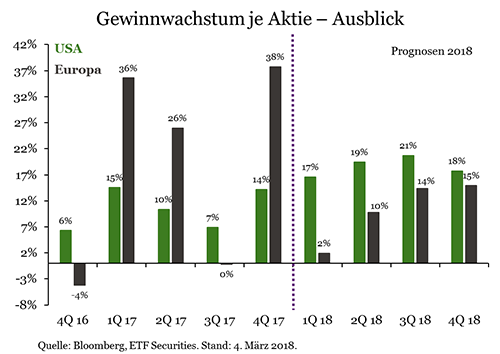

Laut den Prognosen dürfte das Gewinnwachstum je Aktie 2018 in beiden Wirtschaftsräumen seinen Anstieg fortsetzen. Jedoch wird sich das Tempo in den USA verlangsamen. Dies steht in scharfem Kontrast zu Europa, wo sich die Schätzungen zum Jahresende beschleunigen. Hier tragen die Sektoren Energien und Grundstoffe am meisten zum Tempo der künftigen Gewinnkorrekturen bei.

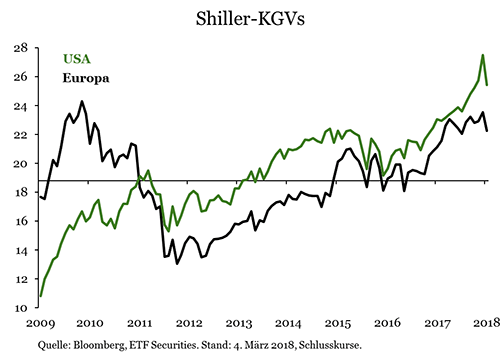

Europa mit Abschlägen zu den USA gehandelt

Die Aktien der Eurozone weisen seit 2011 Abschläge gegenüber ihren US-Pendants auf. In Europa liegt das zyklisch angepasste Shiller-KGV von 22 trotz des jüngsten Abverkaufs um 13 Prozent unter dem Shiller-KGV der USA, das sich auf von 25 beläuft (Quelle: Bloomberg).

Europäische Unternehmen zahlten in der Vergangenheit einen höheren Anteil ihrer Gewinne in Form von Dividenden an die Aktionäre aus als US-Unternehmen. Dass die Dividendenrenditen in Europa mit 3,3 Prozent höher ausfallen als die von US-Aktien (1.9 Prozent), ist ein weiteres Argument für europäische Aktien (Quelle: Bloomberg).

In Anbetracht der obigen Gründe erwarten wir, dass Europa die Lücke zu US-Aktien im Laufe des Jahres schließen wird. Für Unterstützung sorgen dabei die höheren Gewinnprognosen, das sich aufhellende gesamtwirtschaftliche Umfeld und die niedrigeren Bewertungen. Auch wenn die Politik immer wieder für Gegenwind sorgt, wie etwa der Wahlsieg der populistischen Fünf-Sterne-Bewegung in Italien, ist es unseres Erachtens nicht wahrscheinlich, dass sie die wirtschaftliche Expansion Europas gefährdet.

Diesen Beitrag teilen: