Danske Invest: Optimismus kommt von den USA nach Europa

Im ersten Quartal hat sich der Aktienmarkt gut entwickelt, aber wir gehen nicht davon aus, dass sich dieser Trend im zweiten Quartal fortsetzen wird. Insgesamt erwarten wir weltweit von Aktien nur eine moderate Rendite, sehen aber deutlich größeres Potenzial bei europäischen Aktien. Außerdem wird der Anleihemarkt erwartungsgemäß unter Druck geraten, da die Zentralbanken zu Zinsanstiegen beitragen werden.

11.04.2017 | 09:53 Uhr

(Foto: Lars Tranberg Rasmussen,Senioranalyst)

KURZER RÜCKBLICK:

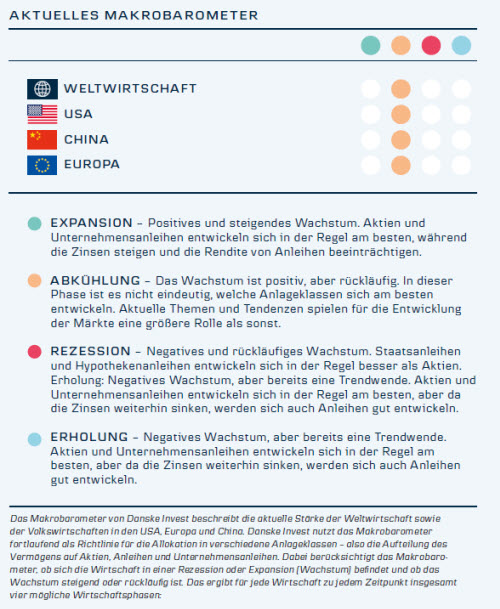

Politisches Risiko zeigte Zähne Im ersten Quartal des Jahres stieg die Weltwirtschaft weiter an. Dabei wurde sie erneut vor allem von einem starken Produktionssektor über alle großen Volkswirtschaften hinweg angetrieben. Der Jahresbeginn wurde auch dadurch gekennzeichnet, dass das politische Risiko sowohl in den USA als auch in Europa und China die Tagesordnung beherrschte. In Europa rückte allmählich die Präsidentschaftswahl in Frankreich in den Blickpunkt, die in vielerlei Hinsicht wichtiger ist als das Brexit-Votum im letzten Jahr, da Frankreich einen großen Teil des Rückgrats der Eurozone ausmacht. Das politische Risiko zeigte auch in den USA Zähne, da sich die Anzeichen mehrten, dass der Optimismus, den Donald Trumps angekündigte Politik Ende 2016 und zu Jahresbeginn auslöste, von einem zunehmenden Realismus abgelöst wurde, wie viele Initiativen er überhaupt durchführen könne. Auch die amerikanische Zentralbank (Fed) erhielt große Aufmerksamkeit. Zu Jahresbeginn hatte der Markt nicht damit gerechnet, dass eine Zinserhöhung kurz bevorstehen würde. Dieses Blatt wendete sich aber im Laufe des Quartals, und die Zentralbank erhöhte im März die Zinsen. Auch wenn die EZB auf kurze Sicht erwartungsgemäß keine Normalisierung der Geldpolitik ins Auge fassen dürfte, verschob sich der Fokus trotzdem von den rekordniedrigen Zinsen auf die Erwartung, dass die Zinsen nicht für immer so niedrig bleiben werden.

AUSBLICK:

Europa rückt ins Rampenlicht

Das zweite Quartal wird in vielerlei Hinsicht Europas Quartal werden. In Frankreich steht eine entscheidende Präsidentschaftswahl bevor, und es geht dabei nicht nur darum, wer die Führung übernehmen wird, sondern auch um die Zukunft der Europäischen Union. Außerdem kann der europäische Aktienmarkt davon profitieren, dass von der Europäischen Zentralbank (EZB) auf kurze Sicht keine Zinserhöhungen zu erwarten sind - im Gegensatz zu den USA, wo bis zum Jahresende zwei weitere Zinsanhebungen anstehen. Insgesamt gehen wir davon aus, dass europäische Aktien einem starken Quartal entgegensehen können, während der globale Aktienmarkt unseres Erachtens nur moderate Renditen erzielen wird - nicht zuletzt im Takt mit dem nachlassenden Trump-Effekt. Mit Eintritt in das zweite Quartal erwarten wir außerdem, dass die Fed die Zinsen weiter erhöhen wird. Wir rechnen mit zwei weiteren Zinsanhebungen bis zum Jahresende und den USA auf die Zinsen in Europa abfärben werden. Deshalb erwarten wir im zweiten Quartal generell steigende Zinsen. Die konjunkturelle Entwicklung in den USA wird im zweiten Quartal weiterhin positiv verlaufen, aber das Wachstumstempo dürfte nachlassen. Europa wird unter anderem aufgrund der nach wie vor lockeren Geldpolitik ebenfalls ordentlich wachsen. Aber auch hier dürfte sich das Wachstumstempo abschwächen. Dafür gehen wir davon aus, dass die EZB dasThema „Normalisierung der Geldpolitik“ erst im zweiten Halbjahr wieder aufgreifen wird, da sie deutlichere Beweise dafür abwarten wird, dass es Fortschritte am Arbeitsmarkt gibt und die Inflation steigt.

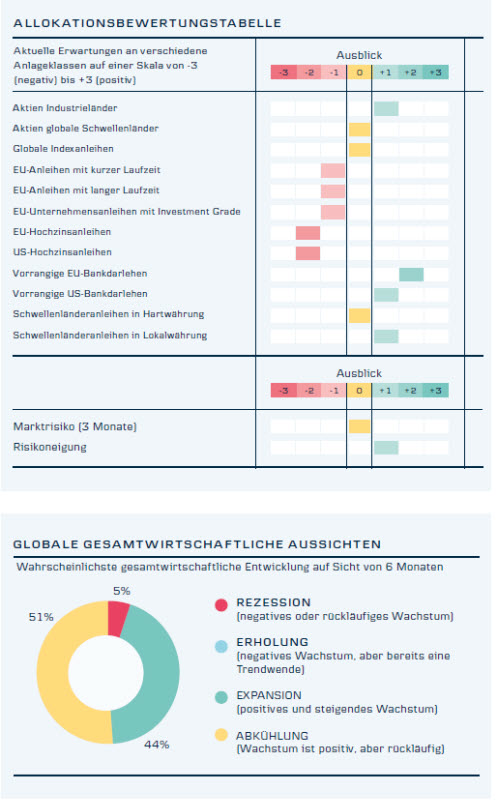

ALLOKATION:

Übergewichtung in Aktien, Untergewichtung in Anleihen

Der Aktienmarkt hat sich im ersten Quartal des Jahres gut entwickelt, aber dieser Trend wird sich im zweiten Quartal erwartungsgemäß nicht fortsetzen. Wir haben weltweit eine moderate Übergewichtung in Aktien, aber diese Übergewichtung muss vor dem Hintergrund gesehen werden, dass wir Europa positiv beurteilen und die USA sich in die entgegengesetzte Richtung bewegen wird. Unserer Einschätzung nach herrscht in Europa immer noch ein zu großer Pessimismus im Hinblick auf die europäische Politik und zu wenig Anerkennung, dass die Unternehmen wieder Geld verdienen. Insgesamt erwarten wir weltweit von Aktien nur eine moderate Rendite, und wir gehen davon aus, dass der Anleihemarkt unter Druck geraten wird, da die Zentralbanken zu Zinsanstiegen beitragen werden. Mit Eintritt ins zweite Quartal sind wir deshalb in Anleihen untergewichtet, während wir Schwellenländeranleihen in Lokalwährung übergewichten.

USA:

Aktienmarkt unter Druck

Im ersten Quartal schritten die USA im Takt mit den anderen größeren Volkswirtschaften voran, und unserer Einschätzung nach wächst die amerikanische Wirtschaft jetzt deutlich über dem Trend. Die Finanzmärkte konzentrierten sich sehr auf Trump und die Steuererleichterungen, Deregulierungen und Infrastrukturinvestitionen, die er im Wahlkampf versprochen hatte und die weiterhin Anlass zu großem Optimismus gaben. Eine Niederlage in Verbindung mit den Reformplänen für das US-amerikanische Gesundheitssystem hat jedoch bewiesen, dass die Republikaner gespaltener sind als zunächst angenommen. Das führte zu Bedenken am Markt, inwieweit Trump auch bei den anderen angekündigten Initiativen auf Gegenwind stoßen wird. Deshalb erwarten wir, dass unter anderem das lang ersehnte Steuerpaket weitaus kleiner ausfallen wird als bisher angenommen und dass die USA frühestens im ersten Halbjahr 2018 Steuererleichterungen zu Gesicht bekommen werden.

Im März erhöhte die Fed die Zinsen, und wir rechnen damit, dass sowohl die Lohninflation als auch die Kerninflation im zweiten Quartal weiter ansteigen werden. Deshalb steht uns eine Phase mit Aussichten auf Zinserhöhungen und ein langsameres Wirtschaftswachstum bevor. Darüber hinaus befindet sich der Aktienmarkt in einer Situation, in der amerikanische Aktien teuer sind und Unsicherheit darüber besteht, wie viel von Trumps Politik überhaupt durchgehen wird. Auch wenn das Wirtschaftswachstum die Unternehmensgewinne teilweise stützen wird, rechnen wir damit, dass US-Aktien unter Druck geraten werden und sich die positive Entwicklung des ersten Quartals nicht fortsetzen wird. Amerikanische Aktien werden unseres Erachtens im zweiten Quartal im Allgemeinen seitwärts tendieren oder nur sehr moderat steigen, und die Marktschwankungen werden aufgrund der politischen Unsicherheit und der kommenden Zinserhöhungen zunehmen.

EUROPA:

Aufwärtspotenzial vorhanden

In Europa wurden vor allem zu Quartalsbeginn sehr starke Daten veröffentlicht, die darauf hindeuteten, dass nun auch die europäische Wirtschaft deutlich über dem Trend wächst. Die Wahl in den Niederlanden liegt nun ebenfalls hinter uns, bei der der EU-Kritiker Geert Wilders nicht die von vielen befürchtete Unterstützung erhalten hat. Als nächstes steht jetzt die Wahl in Frankreich an. Wir machen uns über die Wahl grundsätzlich keine Sorgen, da der moderatere Kandidat Emmanuel Macron vermutlich deutlich gegen Marine Le Pen gewinnen wird, die einen Austritt Frankreichs aus der EU befürwortet. Falls Le Pen in der zweiten Runde der französischen Präsidentschaftswahl am 7. Mai verliert, könnten europäische Aktien unseres Erachtens steigen, da die Finanzmärkte mit Erleichterung reagieren werden. Gleichzeitig werden die europäischen Aktienmärkte von starken Unternehmensgewinnen unterstützt, denen der globale Aufschwung weiterhin zugutekommt. Außerdem profitieren europäische Aktien davon, dass eine Normalisierung der Geldpolitik in Form von Zinserhöhungen oder der Drosselung der Anleihekäufe durch die EZB auf kurze Sicht kein Thema ist. Wir hatten lange eine Situation, in der die EZB sich darauf konzentrierte, wie locker sie ihre Geldpolitik halten könnte, ohne ihr Mandat zu verletzen. Aber gegen Ende des ersten Quartals änderte die EZB ein wenig ihre Tonlage. Die Zentralbank erkannte allmählich an, dass die europäische Wirtschaft stark wächst und dass das Deflationsrisiko so langsam nicht mehr besteht. Im zweiten Quartal werden die Finanzmärkte die Zeichen der EZB für eine Normalisierung der Geldpolitik aufmerksam verfolgen. Das wird unseres Erachtens aber erst im zweiten Halbjahr zum Tragen kommen.

CHINA:

Wachstum bleibt unverändert hoch

Die chinesische Wirtschaft entwickelte sich im ersten Quartal gut, obwohl die Straffungsmaßnahmen der Regierung am Immobilienmarkt allmählich ihre Wirkung zeigten. Der Immobilienmarkt und die Immobilienpreise haben sich dadurch stabilisiert. Im zweiten Quartal könnte es jedoch weitere Anzeichen dafür geben, dass das Wirtschaftswachstum des Landes leicht zurückgehen könnte, da die Regierung die Kreditvergabe verschärft hat. Die Initiativen sollen eine Überhitzung vermeiden und können moderate Auswirkungen auf die Wirtschaft haben, da die Kreditaufnahme etwas teurer werden kann. Die chinesische Wirtschaft wird im zweiten Quartal unseres Erachtens jedoch weder überraschen noch enttäuschen. Wenn das Wachstum Anzeichen für eine Abkühlung aufweisen sollte, wird es die Regierung weiterhin stützen, zum Beispiel durch Investitionen in die Infrastruktur. Daher haben wir im Hinblick auf Chinas Wachstum keine Bedenken. Es wird unserer Ansicht nach in diesem Jahr etwa 6,5 Prozent betragen, was auch der Zielsetzung der Regierung entspricht.

Diesen Beitrag teilen: