Columbia Threadneedle: „Great Moderation“ in Asien bietet Chancen am Aktienmarkt

Chinas Wirtschaft tritt in eine moderatere und stabilere Phase ein, die den Aktienmärkten in China und Asien zugutekommen wird. Präsident Xi Jinping hat einen Umdenkprozess initiiert, der durch die Konzentration auf nachhaltiges statt schnelles Wachstum charakterisiert ist.

12.09.2017 | 10:47 Uhr

Da China in der regionalen Integration eine führende Rolle spielt, dürften Aktien in ganz Asien hiervon profitieren. Das Konzept der „großen Mäßigung“ (Great Moderation) liefert einen Rahmen für ein besseres Verständnis der Volkswirtschaften und Aktienmärkte in der Region. Die dynamischen Unternehmer in Asien (ohne Japan), die zügige Urbanisierung und die junge Bevölkerung haben in vielen Industrieländern schon längst für neidvolle Blicke gesorgt. Die Region erzielt mit ihrem Zugpferd China seit vielen Jahren ein starkes Wirtschaftswachstum, doch ihr Aktienmarkt ist in den letzten zehn Jahren hinter der Performance des US-Markts zurückgeblieben. Der Hauptgrund ist, dass sich das rapide makroökonomische Wachstum nicht unbedingt in einem überdurchschnittlichen Gewinnwachstum niedergeschlagen hat – nicht zuletzt, weil es in China zu einer Wachstumsverlangsamung gekommen ist, die viele Unternehmen auf dem falschen Fuß erwischt hat.

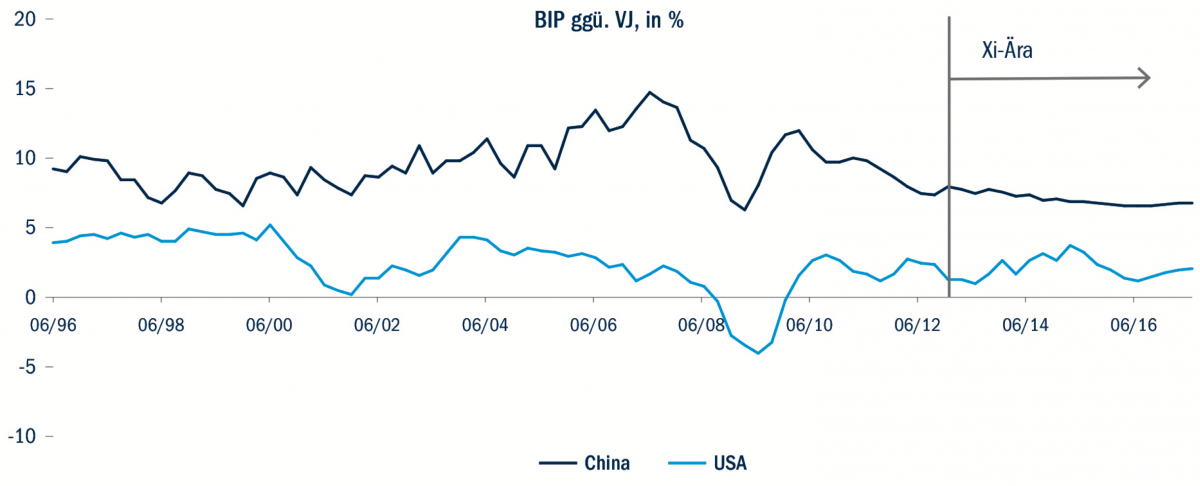

Die Lage könnte sich jetzt jedoch ändern. Seit Präsident Xi Jinping 2012 sein Amt angetreten hat, ist unter seiner Ägide ein signifikanter Umdenkprozess in Gang gekommen: Statt eines schnellen Wachstums wird nun ein nachhaltiges Wachstum angestrebt. Die neue politische Ausrichtung hat in den vergangenen vier bis fünf Jahren zu einer Wachstumsstabilisierung geführt, von über 10 % im Jahr 2010 auf 6,7–7,0 % in den letzten zehn Quartalen. Ferner scheinen sich die Unternehmen das besser berechenbare und ruhigere Umfeld allmählich zunutze zu machen, um sich stärker auf die Rentabilität als auf Marktanteilsgewinne zu konzentrieren, denn die positiven Gewinnüberraschungen haben in den letzten zwölf Monaten zugenommen.

Abb. 1: BIP in den USA und China

Beginnt in China eine Phase mit geringen Konjunkturschwankungen, die von Wirtschaftswissenschaftlern in den USA als „Great Moderation“ bezeichnet wurde? Seit den Achtzigerjahren gab es in den USA über längere Zeiträume hinweg Phasen eines langsamen, aber nachhaltigen Wachstums, die jedoch durch einige Krisen unterbrochen wurden. In diesen Phasen war an den Aktienmärkten ein anhaltender Aufwärtstrend zu beobachten, wie beispielsweise auch in der aktuellen Phase nach der globalen Finanzkrise.

Falls in China (und auch Asien) eine mit der „Great Moderation“ vergleichbare Dynamik bereits Wirkung zeigen sollte, dürfte an den Aktienmärkten in Asien (ohne Japan) meines Erachtens eine mehrjährige Rally zu erwarten sein. Denn diese Entwicklung sollte im Unternehmenssektor eine Phase langfristiger Wertschöpfung nach sich ziehen, insbesondere angesichts des sich derzeit verbessernden Corporate Governance-Umfelds.

Ben Bernanke, der ehemalige Gouverneur der US-Notenbank Federal Reserve, hat in einer Rede 2004 auf drei verschiedene Erklärungen hingewiesen, auf die zurückgegriffen wurde, um das Wachstum in den USA in der Ära der „Great Moderation“ zu begründen: Strukturwandel, bessere Wirtschaftspolitik und Glück.1 Der Strukturwandel umfasst Veränderungen in wirtschaftlichen Institutionen, in der Technologie, in Bezug auf Geschäftspraktiken oder andere strukturelle Merkmale der Wirtschaft, die bewirkt haben, dass die Wirtschaft Schocks besser verkraften kann. Die größere Tiefe und höhere Komplexität der Finanzmärkte, die Deregulierung in vielen Branchen, die Verlagerung vom verarbeitenden Gewerbe zum Dienstleistungssektor und die zunehmende Öffnung für den Handel und internationale Kapitalströme sind weitere Beispiele für strukturelle Veränderungen, die möglicherweise zu höherer makroökonomischer Flexibilität und Stabilität geführt haben. Diese Veränderungen sind sicherlich mit dem derzeit in China zu beobachtenden Wandel vergleichbar, vor allem der Einsatz von Technologie und Modernisierungsansätze im Bereich der Managementpraktiken, die Verschiebung der Wirtschaftsstruktur zugunsten des Dienstleistungssektors und ausgereiftere politische und regulatorische Instrumente in den letzten vier bis fünf Jahren der Regierung unter Xi Jinping.

In Bezug auf den Beitrag der Konjunkturpolitik bemerkte Bernanke: „Kaum jemand bestreitet, dass die Geldpolitik ein große Rolle bei der Stabilisierung der Inflation gespielt hat. Die Tatsache, dass sowohl in den USA als auch in anderen Ländern die Produktionsschwankungen parallel zur Inflationsvolatilität zurückgegangen sind, deutet somit darauf hin, dass die Geldpolitik möglicherweise auch zu geringeren Produktionsschwankungen beigetragen hat.“ Was China anbelangt, dürfte die Fiskalpolitik meines Erachtens ebenfalls von großer Bedeutung sein, insbesondere im Hinblick auf die Fähigkeit der Kommunistischen Partei, entsprechende Anreize durch den Verwaltungsapparat zu schleusen.

Um die bisherigen Veränderungen zu verstehen und zu beurteilen, ob diese tatsächlich gegriffen haben, müsste man die Psyche der politischen Entscheidungsträger in China verstehen und auf Veränderungen hin analysieren. Jahrzehntelang befürchteten die chinesischen Entscheidungsträger, dass eine Verlangsamung des Wachstums zu enormer Arbeitslosigkeit und folglich zu sozialen Unruhen führen würde. Dies erklärt womöglich, warum die Regierung unter Hu Jintao nach der globalen Finanzkrise beschloss, auf massive Konjunkturanreize zu setzen. Diese Anreize erwiesen sich als verheerend, da sie in verschiedenen Sektoren zu Überkapazitäten führten. Auch die Umsetzung ließ zu wünschen übrig, denn es wurde nicht immer sichergestellt, dass das Geld wirtschaftlich sinnvollen Projekten zugutekam – ganz zu schweigen von den Geldern, die in den Kanälen der Korruption versickerten. Die mangelnde Nachhaltigkeit derartiger Fiskalmaßnahmen führte letztendlich zu der rapiden Wachstumsverlangsamung in den Jahren 2010–2012.

Mir scheint, dass Xi Jinping und Li Keqiang (der derzeitige Ministerpräsident Chinas) die Rolle der Fiskalpolitik ganz anders verstehen. Beide haben stets betont, dass die Nachhaltigkeit des Wachstums wichtiger ist als das Wachstumstempo, wofür vielleicht auch die harte Lektion in den Jahren 2010–2012 verantwortlich ist. Beide gingen die wichtige, aber schwierige Aufgabe der Korruptionsbekämpfung an, die unverzichtbar ist, um Steuerlecks zu schließen und sicherzustellen, dass sich die Ausgaben in Zukunft für die Wirtschaft auszahlen. Und schließlich sind die Fortschritte, die beide mit Blick auf die Reformen auf der Angebotsseite gemacht haben, und der erfolgreiche Übergang zu einer ausgewogeneren Wirtschaft gute Vorzeichen für die Zukunft, da die Anfälligkeit für wirtschaftliche Schocks dadurch sinkt.

Dem Aspekt Glück würde ich nicht zu viel Bedeutung beimessen, doch da auf Glück kein Verlass ist, verdienen zwei relevante Punkte Beachtung: Erstens ist es der chinesischen Bevölkerung äußerst gut gelungen, sich auf die „E-Economy“ (oder die „New Economy“) einzustellen. Der Boom des E-Commerce in China hat zu einer neuen Konsumwelle beigetragen, und auch die unternehmerische Energie entfaltete sich, selbst als das gesamte System mit der Wachstumsverlangsamung konfrontiert war. Wichtig ist, dass neue Beschäftigungsmöglichkeiten nicht nur für qualifizierte Tätigkeiten geschaffen wurden, sondern auch für weniger qualifizierte Arbeitskräfte, zum Beispiel im Lieferbereich der Logistikbranche. Gegenwärtig verharrt die Arbeitslosigkeit in China auf einem angemessenen Niveau, obgleich das Wirtschaftswachstum unterhalb von 7 % liegt. Die politischen Entscheidungsträger in China können sich somit von der Paranoia befreien, dass „unzureichendes“ Wachstum zu Arbeitslosigkeit führt, und sich weiterhin auf eine nachhaltige Entwicklung konzentrieren. Zweitens hat das harte Durchgreifen im Kampf gegen die Korruption auch Risiken mit sich gebracht. Xi Jinping war zum Glück bereit, den „Tigern“ die Stirn zu bieten, und gewann die Oberhand. In puncto Disziplin ist der positive Durchsickereffekt nicht zu unterschätzen, auch nicht die entsprechenden Auswirkungen auf die Corporate Governance der börsennotierten staatlichen Unternehmen. Hinzu kommt, dass Xi hierdurch seine Position stärken konnte, um sein Wirtschaftsprogramm weiterzuverfolgen.

Chinas Bereitschaft, in der regionalen wirtschaftlichen Integration eine führende Rolle einzunehmen, und zwar über die Initiative „One Belt One Road“ und die Asiatische Infrastrukturinvestmentbank (AIIB), würde sich in zweierlei Hinsicht auswirken. Erstens würde die aus der „großen Mäßigung“ resultierende Dynamik aufgrund Chinas Größe auf die gesamte Region ausstrahlen. Zweitens dürfte Chinas Engagement die Nachhaltigkeit des regionalen Wachstums verbessern, denn die verschiedenen Länder der Region ergänzen sich in ihren Stärken, zumal sie gegenseitig von ihren Wettbewerbsvorteilen profitieren.

Xi Jinping bekleidet sein Amt nun seit fünf Jahren (Führungswechsel sind in China alle zehn Jahre üblich) und ist politisch gesehen stärker denn je. Die kommenden fünf Jahre dürften weiterhin sehr stabil verlaufen, da sich Präsident Xi die politische Energie zunutze machen wird, um die sich im Zuge der „großen Mäßigung“ entfaltende Dynamik zu konsolidieren. Ausgehend von dieser Einschätzung rechnen wir an den Aktienmärkten der Asien-Pazifik-Region (ohne Japan) mit einer mehrjährigen Rally. Maßgeblich wird dabei das stabilere Geschäftsumfeld sein, das es den Unternehmen nun ermöglicht, durch eine effizientere Planung und Ausübung ihrer Aktivitäten für ihre Aktionäre Wert zu schaffen. Auch die Risikowahrnehmung dürfte sich allmählich verbessern und somit am Markt zu höheren Bewertungen beitragen.

Informationen zum Threadneedle (Lux) Asia Contrarian Equity Fund finden Sie im Factsheet.

Diesen Beitrag teilen: