- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

M&G-Fondsmanagerin: Argentinien ist stärker als 2001

FundResearch-Fondsmanager-Talk: Claudia Calich spricht über die Staatspleite Argentiniens und die Auswirkungen auf ihren Schwellenländer-Rentenfonds.

20.08.2014 | 06:45 Uhr

Argentinien ist zahlungsunfähig. Die Hedgefonds haben sich durchgesetzt. Im Gespräch mit FundResearch erläutert Claudia Calich, Fondsmanagerin bei M&G Investments, die Auswirkungen der Staatspleite auf die lateinamerikanischen und globalen Finanzmärkte, stellt die Unterschiede zur argentinischen Staatspleite von 2001 dar und schildert, welche Konsequenzen sie nun bei der Verwaltung ihres Fonds ziehen wird.

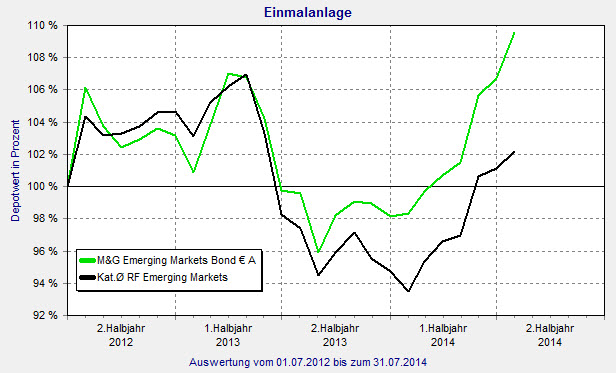

Claudia Calich ist seit Dezember 2013 verantwortliche Fondsmanagerin des M&G Emerging Markets Bond (ISIN: GB00B3NMPS6). Der rund 105 Millionen Euro große Fonds schafft im laufenden Jahr bisher einen Wertzuwachs von 11,7 Prozent (Stand: 31. Juli 2014). Das Portfolio des im April 2012 aufgelegten Fonds besteht zu 35,5 Prozent aus Staatsanleihen, zu 28,2 Prozent aus High-Yield- und zu 25,3 Prozent aus Investment-Grade-Anleihen.

M&G Emerging Market Bond: Seit einem Jahr mit stetiger Outperformance zur Peergroup

Quelle: €uro FundAnalyzer (FVBS)

FundResearch: Argentinien hat den Kampf gegen die US-Hedgefonds verloren und befindet sich nun in Zahlungsverzug. Welche Konsequenzen ergeben sich dadurch für die lateinamerikanischen Finanzmärkte, speziell für den argentinischen?

Claudia Calich: Die Konsequenzen für die lateinamerikanischen Märkte sind gering. Die stärksten wirtschaftlichen Auswirkungen hat der Wertverlust des argentinischen Peso, der so lange anhalten wird, wie der Zahlungsverzug besteht. Volkswirtschaften, die in einer starken Beziehung zu Argentinien stehen – wie beispielsweise Uruguay – werden leichte wirtschaftliche Auswirkungen spüren. Der Tourismus aus Argentinien könnte mit der Abschwächung des Peso einbrechen. Für die meisten anderen Staaten – einschließlich Brasilien – sind die wirtschaftlichen und finanziellen Auswirkungen bescheiden, da der Handel mit Argentinien relativ gering und die Gefahr einer Ansteckung der Finanzmärkte begrenzt ist.

FundResearch: Besteht die Gefahr, dass sich der Bankrott Argentiniens auch auf die europäischen Finanzmärkte auswirkt?

Claudia Calich: Nein. Die argentinische Wirtschaft ist zu klein, um sich auf das europäische oder globale Wachstum bzw. die Risikoaversion der Finanzmarktteilnehmer auszuwirken.

FundResearch: Bereits im Jahr 2001 war Argentinien pleite. Ist die Situation von vor 13 Jahren vergleichbar mit der heutigen?

Claudia Calich: Heute ist die argentinische Wirtschaft stärker als vor 13 Jahren und die Staatsverschuldung ist niedriger. Auch die Währung ist deutlich flexibler als 2001. Damals war sie noch an den US-Dollar gekoppelt. Die Gefahren sind heute andere: Die hohe Inflation und ein negativer realer Leitzins erhöhen den Druck auf den Peso und machen es zwingend erforderlich, die Staatspleite schnell zu lösen. Sollte das gelingen, erhält Argentinien wieder Zugang zum Rentenmarkt und stabilisiert damit seine internationale Devisenreservenposition.

FundResearch: Sie managen den M&G Emerging Markets Bond Fund und sind in argentinischen Staatsanleihen investiert. Wie wird sich aufgrund des Zahlungsausfalls Ihr Argentinien-Exposure – auch im Hinblick auf Lokalwährungsanleihen – verändern?

Claudia Calich: Der Fonds hat keinerlei Exposure in argentinische Anleihen nach internationalem Recht – also den vom Zahlungsausfall betroffenen Papieren. Eine kleinere Position gibt es allerdings in Staatsanleihen nach nationalem Recht, die vom Bankrott aber nicht betroffen sind. Im Juli haben wir diese Position von rund vier Prozent auf 2,5 Prozent reduziert und Gewinne eingefahren. Wir wollen unseren Argentinien-Anteil ausbauen, warten aber auf niedrigere Preise für Anleihen. Je länger der Bankrott anhält, desto niedriger werden die Preise sein.

FundResearch: Der Fonds hat sich im laufenden Jahr sehr gut entwickelt. Welche Strategie steckt dahinter?

Claudia Calich: Im vergangenen Jahr hatte der Fonds eine starke Übergewichtung in Unternehmensanleihen aus den Schwellenländern. Als diese die Staatsanleihen der Schwellenländer in Hart- und Lokalwährungen ausperformten, konnten sich die Renditen gut entwickeln. Im laufenden Jahr veranlasste mich die gestiegene relative Bewertung von Unternehmensanleihen gegenüber Staatsanleihen dazu, selektive Gewinne zu realisieren und führte damit zu einer größeren Allokation in Hartwährungs-Staatsanleihen. Dass diese Sub-Assetklasse vergleichsweise gut performte, erwies sich dann in Folge als vorteilhaft. Aber der Fonds profitierte auch von seinen Exposures in Indonesien, wo wir in Lokalwährungs-Unternehmensanleihen investiert sind oder in Kolumbien, wo wir Staats- und Unternehmensanleihen beider Währungsgruppen halten. Auch das Engagement in Mexiko, wo wir zehn Prozent des ganzen Portfolios investieren, hat sich als rentabel erwiesen.

FundResearch: Nach welchen Kriterien wählen Sie die Anleihen aus?

Claudia Calich: Am Anfang stehen eine Top-Down-Analyse der weltweiten gesamtwirtschaftlichen Entwicklung sowie ein Marktausblick, um das Risikoprofil des Fonds zu bestimmen. Danach mache ich mir ein Bild der wirtschaftlichen und politischen Perspektiven der verschiedenen Länder. Für die Betrachtung der Staatsanleihen aus Schwellenländern sind Schlüsselfaktoren wie Liquidität und Zahlungsfähigkeit ebenso entscheidend wie die Zahlungsbilanz und politische Faktoren. Bei Unternehmensanleihen stehen die Eigentumsverhältnisse, das Unternehmensmodell sowie das finanzielle Risiko im Vordergrund.

Die Beurteilung der gesamtwirtschaftlichen Entwicklung beeinflusst den Mix von Zinsen, das Exposure in Kreditrisiken sowie Währungen und die Titelauswahl im Portfolio. Ich habe die Freiheit, mich innerhalb des Kredit- und Durationsspektrums der Schwellenländer zu bewegen, um die attraktivsten Möglichkeiten zu finden. Die Konstruktion des Portfolios umfasst Entscheidungen über die Allokation der drei Sub-Assetklassen im Bereich Emerging Markets Debt – Lokalwährungsstaatsanleihen, Hartwährungsstaatsanleihen und Hartwährungsunternehmensanleihen – und der Auswahl individueller Anleihen. Ich nutze dabei das aktive Management des Fonds: Staats- und Unternehmensanleihen gemischt mit sorgsam ausgewählten Länderanteilen und individuellen Anleihen. Das ist der Schlüssel, um Performance zu generieren.

FundResearch: Zum Abschluss noch ein Ausblick: Welche Entwicklung erwarten Sie in Argentinien? Besteht eine realistische Möglichkeit, den Bankrott zeitnah zu überwinden oder wird das Land für lange Zeit nicht auf die Beine kommen?

Claudia Calich: Es gibt die Möglichkeit, den Bankrott zu überwinden. Das erfordert jedoch die Kooperation sämtlicher beteiligter Parteien – insbesondere des Hedgefonds und Argentiniens. Es ist das klassisches Beispiel eines Gefangenendilemmas: Beide Parteien haben in der Theorie den Anreiz zu kooperieren, um eine optimale Lösung zu erreichen. In der Praxis jedoch werden die Verhandlungen hinausgezögert, was zu einem suboptimalen Ergebnis führt. Sollte der Bankrott nicht innerhalb des ersten Halbjahres 2015 behoben werden, wird es wahrscheinlich bis Anfang 2016 dauern, wenn die neue Regierung in Argentinien ihre Arbeit aufnimmt.

(PD)

Diesen Beitrag teilen: