- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Aktienfonds Euroland: Auf dem Weg nach oben

Griechenland ist noch nicht gerettet, den Einbruch der chinesischen Börsen bekommt auch die Eurozone zu spüren. Wie entwickeln sich die Aktienfonds der Währungsgemeinschaft in diesem anspruchsvollen Umfeld?

08.09.2015 | 10:55 Uhr

„Wir können uns nicht zurücklehnen und uns entspannen“, mahnte Eurogruppen-Chef Jeroen Dijsselbloem vergangene Woche im Rahmen eines EZB-Ratstreffens. „Das potenzielle Wachstum in der Eurozone ist nicht genug.“ Noch vor einem Jahr habe die Eurozone als Belastung für die Weltwirtschaft gegolten. Inzwischen gehöre sie zu den stärksten Regionen. Auch wenn die Krise in Griechenland noch nicht gelöst ist, habe sie den Aufschwung der anderen Staaten nicht beschädigt. Andere Staaten, die sich harten Reformen unterziehen mussten, hätten sich zudem wieder stark erholt.

Warum also nicht zurücklehnen? Vielleicht denkt Dijsselbloem an die BIP-Zahlen des zweiten Quartals 2015. Mit 0,3 Prozent fiel das Wachstum um 0,1 Prozentpunkt niedriger aus als in den beiden Vorquartalen. Mit Deutschland, Frankreich und Italien wiesen die größten Volkswirtschaften des Euroraums schwächere Zahlen aus als erwartet. Das französische Wachstum kam erstmals seit mehr als einem Jahr zum Stillstand. „Externe Faktoren wie der Schub durch das billige Öl, die starke Entwicklung der USA und die positivere Stimmung nach dem QE-Programm der EZB waren allesamt günstig und die Währungshüter hätten auf ein zweites Quartal mit robustem Wachstum gehofft“, erläutert Alasdair Cavalla, Ökonom beim Londoner Center for Economic and Business Research. „Für den Rest des Jahres sieht es nach einer Verschlechterung der weltweiten Bedingungen aus, sodass es unwahrscheinlich ist, dass wir bei der gegenwärtigen lustlosen Wachstumsrate in Europa eine Verbesserung sehen werden.“ Gegenwind erwartet der Volkswirt vor allem von der schwächeren Nachfrage und den von China ausgelösten Turbulenzen an den Finanzmärkten.

Anderer Meinung ist Holger Schmieding, Chefvolkswirt der Hamburger Privatbank Berenberg: „Wir gehen nicht davon aus, dass sich die Wachstumsverlangsamung in China verschärft und rechnen entsprechend mit einer Fortsetzung der konjunkturellen Erholung in der Eurozone“. Prinzipiell positiv gestimmt ist auch Holger Farinkrug, Chefvolkswirt bei Oddo Meriten Asset Management. „Allerdings sind auch die europäischen Märkte nicht immun gegen globale Trends, wie die letzten Wochen gezeigt haben“, räumt er ein. „Aber alles in allem ist die Europäischen Währungsunion unserer Meinung nach als Währungs- und Anlageraum sicherer geworden.“ Zudem sei die EZB aus dem ordnungspolitischen Schatten der Bundesbank herausgetreten – wenn auch langsam und spät. „Es kann aber niemand leugnen, dass allein die EZB einen zwischenzeitlichen Absturz der Eurozone verhindert hat – 2011 und 2012 zum Beispiel, als Peripherierenditen über sieben Prozent stiegen.“ Farinkrug zeigt sich von einem nachhaltigen Konjunkturaufschwung in der Eurozone überzeugt: „Er mag durch weiterhin bestehende strukturelle oder politische Probleme und globale Risiken verzögert oder gedämpft werden, aber ein Rückfall der Eurozone in die Rezession ist angesichts der Stärke der unterstützenden Faktoren ohne Auftreten einer globalen Krise kaum vorstellbar.“ Selten habe die Währungsunion in der Vergangenheit eine so gute ökonomische Ausgangslage für einen nachhaltigen Konjunkturaufschwung gehabt.

Soweit also zu den Aussichten. Wie steht es aber um Anleger, die in Aktienfonds der Eurozone investiert haben? Es gab auf jeden Fall schon schlechtere Zeiten. Im laufenden Jahr warf die Kategorie „Aktienfonds Euroland“ des FINANZEN FundAnalyzer (FVBS) per Ende August knapp 9,9 Prozent an Rendite ab. Wer auf „Aktienfonds Euroland/Nebenwerte“ gesetzt hat, kann sich sogar über ein Plus von 14,6 Prozent freuen. Mit 2,7 bzw. 3,3 Prozent verdienten Anleger im vergangenen Jahr noch deutlich weniger. Doch im August, als in China die Börsen einbrachen und die globalen Handelsplätze mitzogen, ließen auch Euroland-Fonds Federn. Produkte mit Standartwerten verloren 7,7 Prozent, bei den Nebenwerten waren es glatt sechs Prozent.

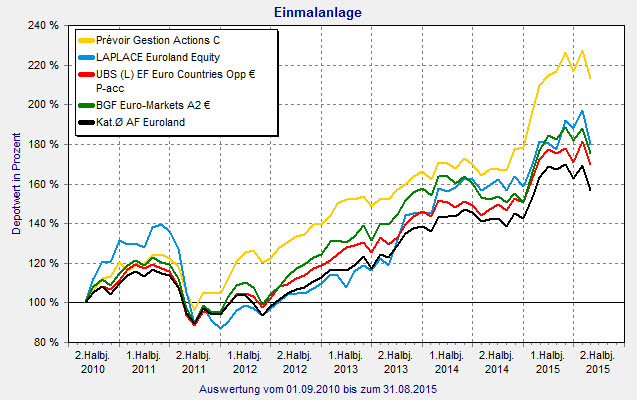

Die beste Entwicklung im laufenden Jahr zeigte bisher der Prévoir Gestion Actions (ISIN: FR0007035159), der bis zum 31. August ein Plus von 19,4 Prozent erreichte. Auch im vergangenen Jahr schaffte er mit 7,3 Prozent deutlich mehr als die Peergroup. Berater sollten diesen Fonds im Auge behalten: Er ist mit der €uro-FondsNote 1 bewertet und weist damit ein sehr gutes Rendite-Risiko-Profil über vier Jahre auf. Das gut 176 Millionen Euro große Fondsvolumen investiert Fondsmanager Armin Zinser zur Hälfte in deutsche Aktien. Französische folgen mit 18,5 Prozent dahinter. Der deutsche Mobilfunkdienstanbieter Drillisch ist mit 3,7 Prozent größter Einzeltitel vor dem deutschen Pharmakonzern Sartorius und französischen Bezahlservice-Dienstleister Ingencio mit jeweils 3,2 Prozent.

Auch der LAPLACE Euroland Equity (ISIN: DE000A0HGMJ6) von HSBC Trinkaus trägt die Fondsnote 1. Im laufenden Jahr erreicht das Fondsmanagement-Team eine Wertentwicklung von 13,3 Prozent. Etwas überraschend investiert es rund ein Viertel des mit 13,55 Millionen Euro recht kleinen Portfolios in griechische Aktien. Deutsche machen 21,5 Prozent aus, französische knapp 20 Prozent. Zu den Einzeltiteln macht die Gesellschaft keine Angaben. Stärkster Sektor ist mit 37,8 Prozent die Finanzbranche.

Ebenfalls zu überzeugen wusste der UBS (L) EF Euro Countries Opportunity (ISIN: LU0085870433). Das Fondsmanagement-Team der UBS kann sich nicht nur über eine 2015-Performance von 12,8 Prozent freuen, sondern mit der FondsNote 2 auch über eine mehr als ordentliche Bewertung. Das Volumen von 820 Millionen Euro fließt zu jeweils rund einem Viertel in deutsche und französische Titel. Top-Holding ist die Bayer AG mit einem Portfolioanteil von 6,2 Prozent. Das finnische Finanzunternehmen Sampo (4,0 Prozent) und die Daimler AG (3,9 Prozent) folgen dahinter.

Der größte Euroland-Aktienfonds kommt von BlackRock: Der BGF Euro-Marktes (ISIN: LU0093502762) hat ein Volumen von 5,76 Milliarden Euro. Mit der FondsNote 3 ist er jedoch nur durchschnittlich bewertet. Im laufenden Jahr wissen die Fondsmanager Alice Gaskell und Andreas Zoellinger aber zu überzeugen und erreichen ein Plus von 16,3 Prozent. Das Volumen fließt zu einem Viertel in französische Aktien, deutsche machen gut 21 Prozent aus. Die größten Einzeltitel sind AXA (4,5 Prozent), Bayer (4,4 Prozent) und BASF (3,8 Prozent).

Aktienfonds Euroland: Seit 2012 geht es bergauf

Quelle: FINANZEN FundAnalyzer (FBVS)

Lesen Sie morgen: Wie haben sich die einzelnen Nebenwertefonds der Eurozone entwickelt? Welcher hat am besten performt? Welcher ist am besten bewertet? Welcher hat das größte Volumen?

(PD)

Diesen Beitrag teilen: