AB: US-Inflation sinkt. Und die Treasury-Renditen?

Die Rendite 10-jähriger US-Staatsanleihen ist in den letzten zwei Jahren stetig gestiegen. Anleger sollten sich künftig jedoch auf niedrigere Renditen einstellen.

22.09.2023 | 06:57 Uhr

Die Renditen von US-Staatsanleihen waren im vergangenen Jahr einem ständigen Auf und Ab unterworfen, das durch uneinheitliche Wirtschaftsnachrichten ausgelöst wurde. Die Rendite 10-jähriger Treasuries ist in diesem Jahr auf bis zu 4,3 % gestiegen, und einige Marktbeobachter erwarten, dass sie bei 5 % landen wird. Wir teilen diese Ansicht nicht. Wir glauben, dass die Renditen letztendlich sinken werden, sodass dieses Marktumfeld ein potenziell attraktiver Einstiegspunkt für Anleihen-Anleger sein könnte.

Warum wir glauben, dass die Renditen fallen werden

Damit die Treasury-Renditen tatsächlich sinken, muss mindestens eine der folgenden drei Bedingungen eintreten: (1) weitere Anzeichen für eine Verlangsamung des US-Arbeitsmarktes, (2) eine weitere Verlangsamung der Inflation in Richtung des Fed-Ziels von 2 % und (3) eine anhaltende Schwäche der mittelgroßen US-Regionalbanken. Derzeit sehen wir Anzeichen für alle drei Bedingungen, was jedoch nicht bedeutet, dass die Zinsen nicht kurzfristig schwanken können, wenn die Wirtschaftsdaten veröffentlicht werden.

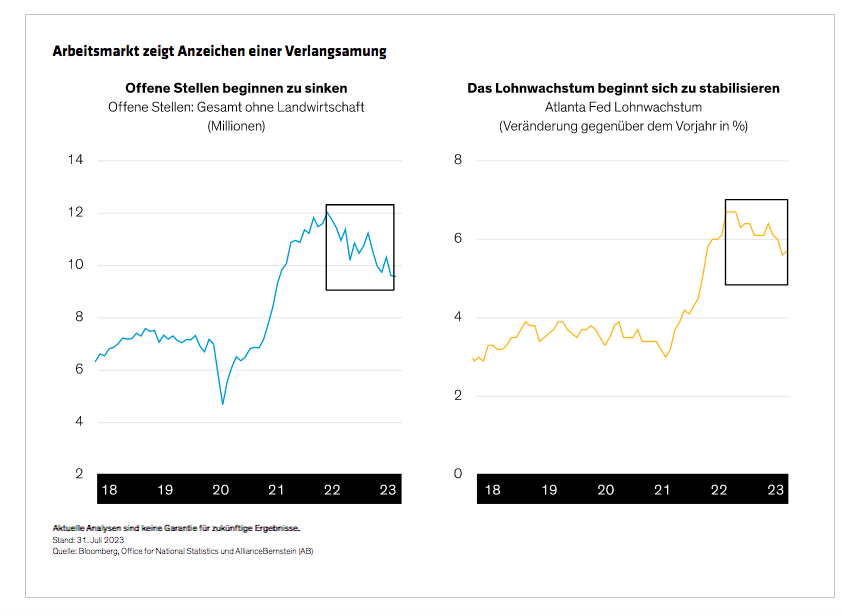

Die Finanzierungskosten sind für viele kleine und mittlere Unternehmen gestiegen, und schließlich werden sie entscheiden müssen, ob es sinnvoll ist, die Zahl der Mitarbeiter weiter zu erhöhen. Da die überschüssigen Ersparnisse der US-Verbraucher, die während der Pandemie angesammelt wurden, sich langsam abbauen, könnte die Antwort zunehmend nein lauten. Trotz des stetigen, aber langsamen Beschäftigungswachstums im Jahr 2023 beginnen sich die offenen Stellen zu verringern, und das Lohnwachstum stabilisiert sich (Abbildung), was auf eine Verlangsamung der kurzfristigen Verbraucherausgaben hindeuten könnte.

Auch die Inflation verlangsamt sich, wenn auch nicht so schnell, wie es sich die politischen Entscheidungsträger wünschen. Der Preisindex für persönliche Konsumausgaben – das bevorzugte Inflationsbarometer der Fed – stieg im Juli den zweiten Monat in Folge um 0,2 %, was die Renditen etwas nach oben drückte. Dennoch hat der Index den niedrigsten Stand seit mehr als zwei Jahren erreicht.

Darüber hinaus sind die regionalen Banken mit Liquiditätsproblemen konfrontiert. Das „Bank Term Funding Program“ der Fed, mit dem die Liquidität im US-Bankensystem gestärkt werden sollte, läuft im März 2024 aus. Da die Liquidität der Banken ein ständiges Problem darstellt und die regionalen Kreditgeber versuchen, ihre Bilanzen von Privatkrediten und fremdfinanzierten Darlehen zu entlasten, könnten die regionalen Banken für die Fed ein weiteres Risiko darstellen, das es zu berücksichtigen gilt. Das gilt insbesondere angesichts ihrer Bedeutung als Kreditgeber für kleine und mittelständische Unternehmen.

Konjunkturrisiken können auch die Renditen drücken

Die Treasury-Renditen könnten auch fallen, wenn sich andere Konjunkturbarometer verschlechtern. Der Einkaufsmanagerindex vom Institute for Supply Management – ein zuverlässiger Indikator für die Stimmung in der Wirtschaft – fiel im August schwächer aus als erwartet. In der Vergangenheit gab es einen Zusammenhang zwischen den PMI-Werten („Purchasing Managers Index“) und den Treasury-Renditen, sodass dieser Index aufmerksam beobachtet werden muss.

Auch das US-Haushaltsdefizit könnte eine Rolle spielen. Nach Angaben des „Congressional Budget Office“ wird das kumulierte Defizit für den Zeitraum von 2024 bis 2033 voraussichtlich 20 Billionen US-Dollar oder mehr als 6 % des US-BIP (Bruttoinlandsprodukt der USA) erreichen. Das Überschreiten der 6-Prozent-Schwelle ist eine historische Seltenheit. Wenn die Kosten für den Schuldendienst steigen, hat die US-Regierung weniger Geld für andere Programme zur Verfügung, was sich zu einem Hindernis für das Wirtschaftswachstum entwickeln könnte.

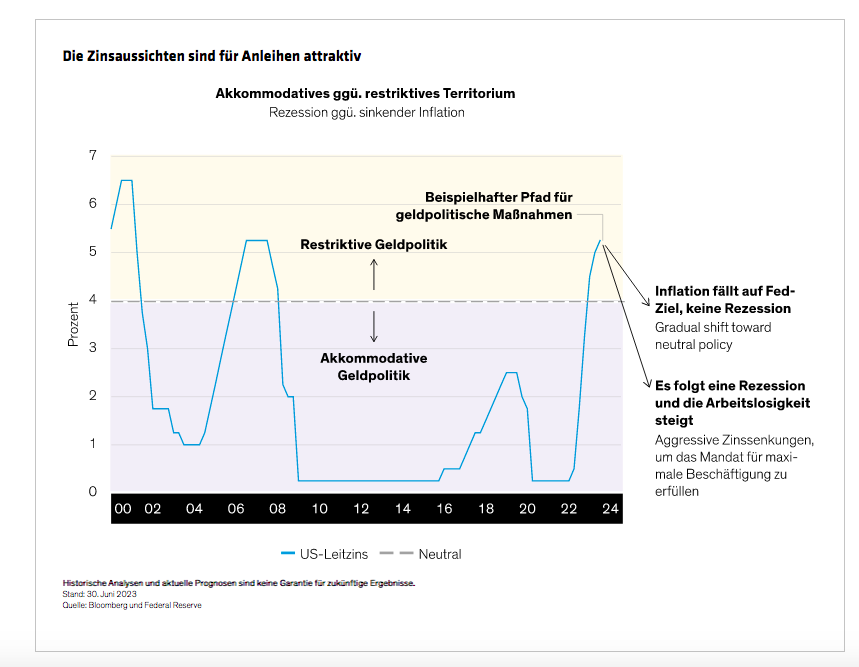

Natürlich hat die Fed das letzte Wort. Mit einem Leitzins von 5,25 % bis 5,5 % befindet sich die Geldpolitik bereits in einem restriktiven Bereich. Wenn das Wirtschaftswachstum stabil bleibt, die Inflation aber weiter nachlässt, wird die Fed die Zinsen wahrscheinlich in Richtung ihres politisch neutralen Satzes von 2,5 % lenken. Sollten die USA in eine Rezession geraten, könnten die Zinsen noch stärker sinken (Abbildung).

Letztendlich bedarf es nicht eines einzelnen Katalysators, um die Wirtschaft zu verlangsamen. Jede Kombination von Faktoren könnte das Blatt wenden. Gegenwärtig gehen wir davon aus, dass die Rendite 10-jähriger US-Staatsanleihen zum Jahresende zwischen 3,5 % und 4 % liegen wird.

Attraktiver Ausblick für Anleihen

Für Anleihen-Anleger könnte dieses Marktumfeld ein guter Einstiegspunkt oder eine Gelegenheit zur Verlängerung der Duration sein. Die Bewertungen von Anleihen sind attraktiv, und trotz des Potenzials einer Konjunkturabschwächung sind die Unternehmen mit soliden Bilanzen und hoher Zinsabdeckung in einer viel besseren finanziellen Verfassung als zu Beginn vergangener Abschwünge.

Angesichts der hohen Renditen ist jedoch das Timing entscheidend. Wir sind der Meinung, dass Anleger in Erwägung ziehen sollten, Staatsanleihen mit Hochzinsanleihen mit längerer Laufzeit zu kombinieren, die von den kommenden niedrigeren Zinsen profitieren können. Eine solche diversifizierte, zweipolige Strategie kann das Zins- und Bonitätsrisiko ausbalancieren, wobei Hochzinsanleihen Einkommen und Staatspapiere Widerstand bieten, wenn die Marktbedingungen unruhig werden.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2023 AllianceBernstein L.P.

Diesen Beitrag teilen: