Robeco: Europa – Stellt die milde Stagnation die Erholung in Frage?

Europäische Aktien dürften es schwer haben, sich in nächster Zeit überdurchschnittlich zu entwickeln, obwohl sie im Vergleich zu Börsentiteln in anderen Ländern günstig bleiben, meint Strategieexperte Peter van der Welle.

12.03.2024 | 07:20 Uhr

Aktien

aus der Eurozone haben den Abwärtstendenzen getrotzt und sind in den

letzten drei Monaten um 11,6 % gestiegen, obwohl die Konjunktur deutlich

nachgelassen hat. Zurückzuführen war das zum Teil auf eine robuste

Arbeitsmarktlage. Die Arbeitslosenquote liegt immer noch auf einem

Allzeittief von 6,4 %. Ein Mitglied des Rats der Europäischen

Zentralbank (EZB), Klaas Knot, bezeichnete dies als „Stagnation bei

Vollbeschäftigung“. Eine kurzfristige Erholung

im Euroraum scheint jedoch schwierig zu sein. Bessere Ergebnisse

erzielen könnten Anleger derzeit in Japan und den USA, wo die Aussichten

für Aktien günstiger sind, meint Peter van der Welle, Strategieexperte

bei Robeco Sustainable Multi-Asset Solutions. „Offensichtlich

wissen die Aktienmärkte der Eurozone diese milde Stagnation zu

schätzen. Dennoch haben sich die Börsen in Europa in den letzten drei

Monaten schlechter entwickelt als in den USA und Japan“, sagt er. „Wir

haben Europa in unseren Multi-Asset-Portfolios untergewichtet und ziehen

es vor, zyklische Risiken in Japan einzugehen. „In

jüngster Zeit haben sich jedoch einige Lichtblicke gezeigt, die Europa

wieder begünstigen könnten. Aus Bewertungsperspektive haben sich

historisch hohe Abschläge gegenüber den globalen Benchmark-Indizes

ergeben. Mit Blick auf die Konjunkturentwicklung könnte eine beginnende

Erholung des globalen Produktionszyklus Europa besonders zugutekommen

und Kurspotenziale freisetzen.

Value versus Momentum

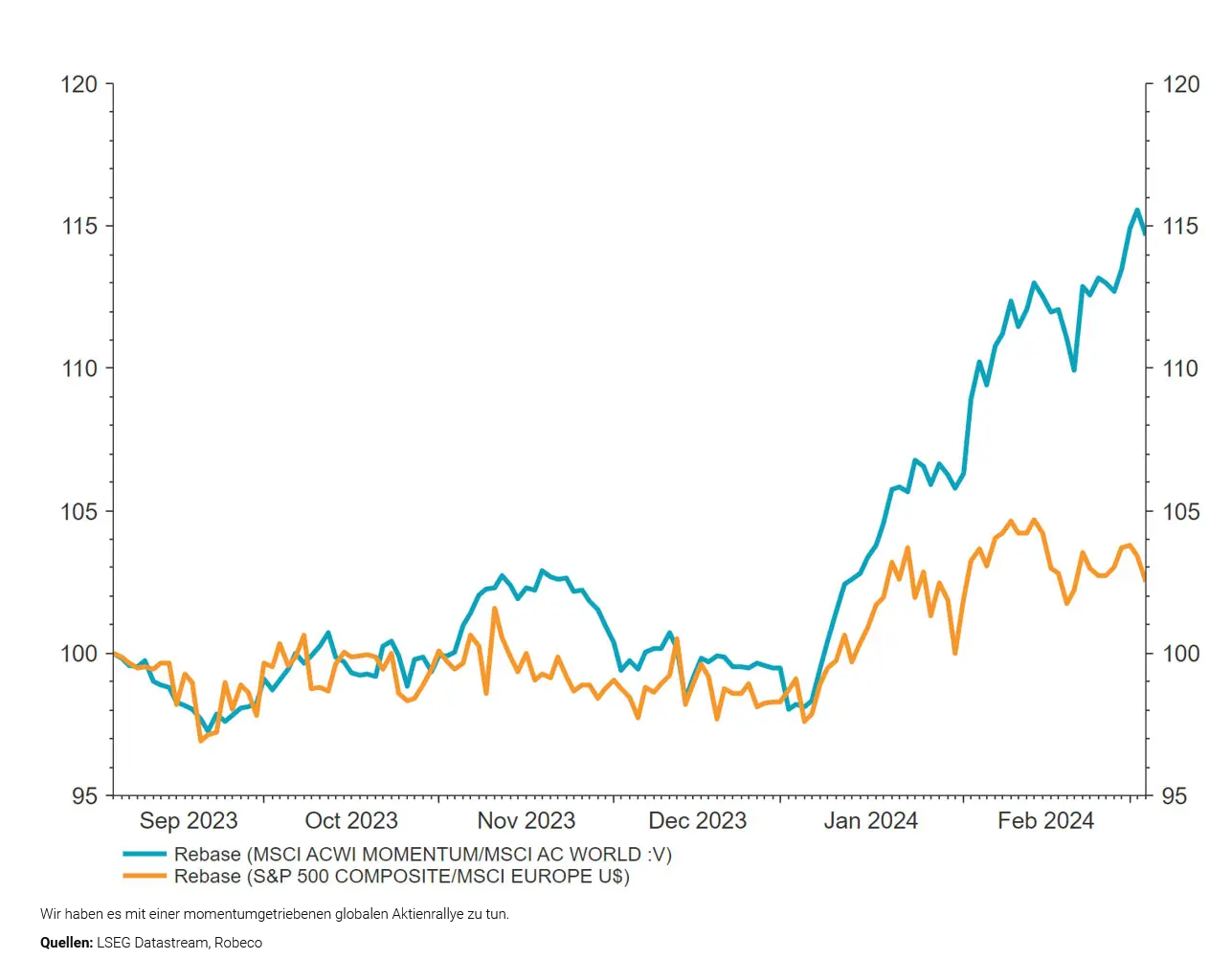

Der Grund für diese Underperformance und die Abschläge gegenüber den USA liegt zum Teil im Wesen der europäischen Börsen. Diese werden tendenziell von stärker im Industriesektor angesiedelten Value-Aktien dominiert. Ein Großteil des breiten Kursaufschwung an den Börsen wurde dagegen durch Wachstumswerte aus dem Technologiebereich ausgelöst. Van der Welle sagt, dass es daher drei Gründe gibt, gegenüber europäischen Aktien zurückhaltend zu bleiben.

„Es gibt zwar Anzeichen dafür, dass sich der aktuelle Trend am Aktienmarkt verbreitert, da die gesamtwirtschaftlichen Daten immer wieder positiv überraschen. Doch die stärker valueorientierten Segmente des Aktienmarkts schneiden immer noch unterdurchschnittlich ab. Zudem ist die jüngste Hausse bei Aktien überwiegend momentumgetrieben“, sagt er.

„Der Charakter dieses Aktienmarktaufschwungs spricht daher nicht für eine strukturelle Outperformance Europas gegenüber dem Rest der Welt oder speziell den USA. Denn europäische Börsentitel besitzen eher eine Value-Charakteristik, während US-Aktien eine höhere Korrelation mit dem Momentum-Faktor aufweisen.“

„Da das Wirtschaftswachstum außerhalb der USA nach wie vor relativ schwach ist, erzielen wachstumsorientierte US-Unternehmen mit überdurchschnittlichen Cashflows auf dem globalen Aktienmarkt eine höhere Prämien und weisen eine stärkere Dynamik auf.

Der

zweite Grund ist, dass die europäischen Aktienmärkte bereits eine

umfassende Erholung des Verarbeitenden Gewerbes eingepreist haben. Diese

ist allerdings noch nicht eingetroffen und wird möglicherweise auch

nicht eintreten. „Der globale Produktionszyklus befindet sich seit

September 2022 in einer Rezession, aber es gibt jetzt erste Anzeichen

für einen Aufschwung“, sagt Van der Welle. „Das

Verhältnis von Lagerbeständen zu Umsätzen in den USA hat sich

normalisiert, und die Ausfuhren prozyklischer Exportnationen wie Taiwan

und Südkorea haben in letzter Zeit an Dynamik gewonnen. Die Zahlen zum

Unternehmensvertrauen im Verarbeitenden Gewerbe haben in letzter Zeit

positiv überrascht.“ „Obwohl diese

Entwicklungen für einen Kontinent mit einer ausgeprägten industriellen

Basis wie Europa vielversprechend sind, haben die dortigen Aktienmärkte

eine Erholung bereits vorweggenommen. So wird der MSCI Europe derzeit

auf einem Niveau gehandelt, das eher mit einen Stand von etwa 100 beim

IFO-Indikator für die Erwartungen der Unternehmen in Einklang steht. Ein

solcher Wert ist üblicherweise auf dem Höhepunkt des Konjunkturzyklus

zu beobachten. Ende Februar lag der Wert jedoch nur bei 81,6.“ Schließlich

bestehen auch Abwärtsrisiken im Hinblick auf die Profitabilität der

Unternehmen. Dabei können wir uns auf Europas größte Volkswirtschaft und

ehemaliges industrielles Kraftzentrum konzentrieren – Deutschland.

Bundeskanzler Scholz war so zuversichtlich, dass der frühere

industrielle Rang wiederhergestellt werden kann, dass er kurz nach

seinem Amtsantritt vor zwei Jahren in einer Rede eine Zeitenwende

voraussagte. Die Realität hat sich zur Schadenfreude seiner

wirtschaftlichen Rivalen als das Gegenteil erwiesen. „Es

gibt mehrere strukturelle Gründe für den Rückstand Deutschlands

gegenüber den USA; der erste hat mit der Industriepolitik zu tun“, sagt

Van der Welle. „Das letzte Jahrzehnt war von einer Weltwirtschaft

geprägt, in der dem Gewinner alles zufällt. Diese zunehmende

Monopolmacht ging tendenziell mit einer höheren Produktivität und

Rentabilität einher. „Während die

US-Unternehmen ihre Schlagkraft erhöht haben, ist die Monopolmacht

Deutschlands aufgrund der strengen EU-Fusionspolitik geschrumpft. Die

Blockade der Siemens-Alstom-Fusion durch die EU-Kommission im Jahr 2019

verdeutlicht das Spannungsverhältnis zwischen einer Industriepolitik

einzelner Staaten, welche die Schaffung nationaler Champions begünstigt,

und einer EU-Kommission, die strenge Wettbewerbsregeln durchsetzen

will.“ „Im Gegensatz dazu haben die USA ihre

(Technologie-)Hegemonen zunehmend proaktiv abgeschirmt. Beispielsweise

belegten sie 2019 den chinesischen Tech-Giganten Huawei mit Sanktionen.

Außerdem wurden im Rahmen des Inflation Reduction Act (IRA) den

Unternehmen Subventionen und Steueranreize für umweltfreundliche

Investitionen gewährt.“ Hinzu

kommen die Auswirkungen des Krieges Russlands mit der Ukraine, die vor

allem Deutschland wirtschaftlich benachteiligt haben. Schon vor der

Corona-Pandemie waren die Energiepreise für die Industrie in den USA um

30 % niedriger als in Europa. Dieser Unterschied hat sich seit der

russischen Invasion im Februar 2022 noch vergrößert. „Es

hat sich gezeigt, dass Deutschland mit seiner Abhängigkeit von

russischer Energie eine strategische Fehlkalkulation begangen hat“, so

Van der Welle. „Der resultierende Wettbewerbsnachteil belastete

Deutschland als industrielles Kernland Europas überproportional. So

beträgt der Anteil der energieintensiven Produktion an der deutschen

Wertschöpfung etwa 20 %, während er in der Eurozone insgesamt bei nur 15

% liegt.“

Erholung in Europa bereits eingepreist

Deutschland unterliegt im Elfmeterschießen

Fehlkalkulation im Energiesektor

Europa wird eine Outperformance schwerfallen

Alles in allem sollten globale Anleger eine Outperformance Europas in einem breiter werdenden Aktienmarktaufschwung nicht als selbstverständlich ansehen. Japan und die USA dürften über noch mehr Energiereserven verfügen, so Van der Welle.

„In Anbetracht der starken, momentum-basierten Börsenrallye, der sehr hohen Erwartungen an einen Aufschwung in der Industrie und der Belastungen der kurzfristigen Rentabilität in Europa wie höherem Lohnniveau bei geringerer Produktivität dürfte Europa in der ersten Jahreshälfte 2024 eine Outperformance schwerfallen.“

„Wir gehen davon aus, dass Japan den Aufschwung anführen wird, da es über die größten Bottom-up-Chancen verfügt und sich die Unternehmen wieder auf die Schaffung von Shareholder Value konzentrieren. Sollte die Zeitenwende jedoch real sein, können deutsche Aktien mittel- bis längerfristig ein noch ungehobenes reales Wertpotenzial bieten. Denn der derzeitige Bewertungsabschlag in Bezug auf das Kurs/Gewinn-Basis von 50 % im Vergleich zu ihren US-Pendants liegt in der Nähe eines Allzeithochs.“

Diesen Beitrag teilen: