Metzler AM: Ist China die Ursache der schweren Industrierezession in Europa?

Neben der Energiekrise belastet der Sirenenruf „US-amerikanische Subventionen“ den Industriestandort Europa. Darüber hinaus leidet der europäische Standort laut Edgar Walk unter einer ausufernden Bürokratie, einer hohen regulatorischen Unsicherheit, einer schlechten staatlichen Infrastruktur und einem schwachen Bildungssektor.

25.03.2024 | 07:30 Uhr

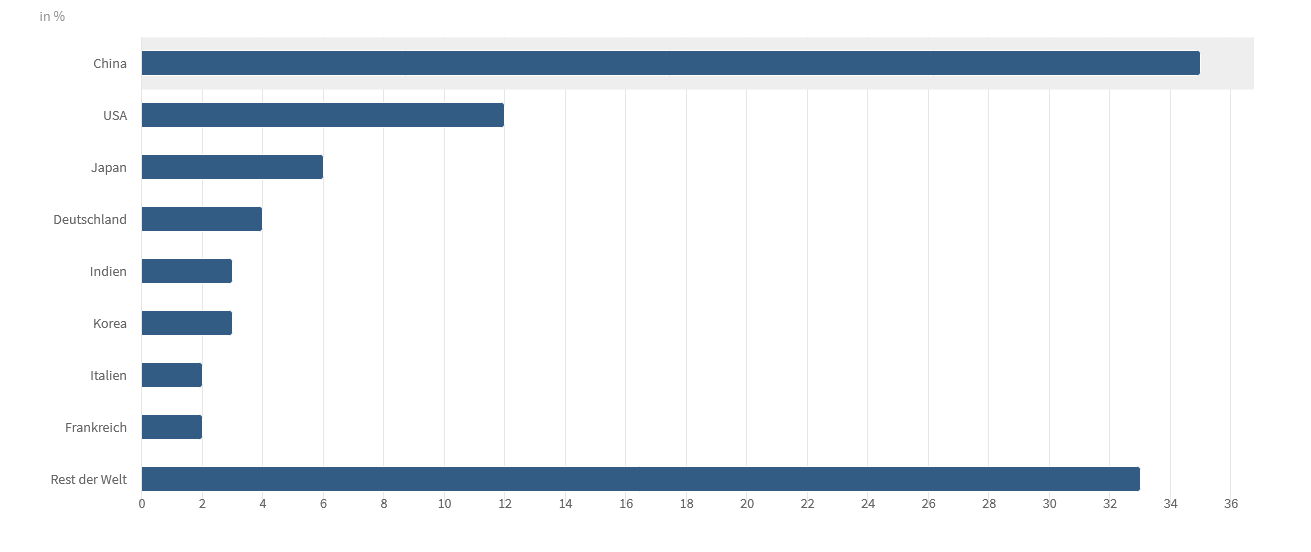

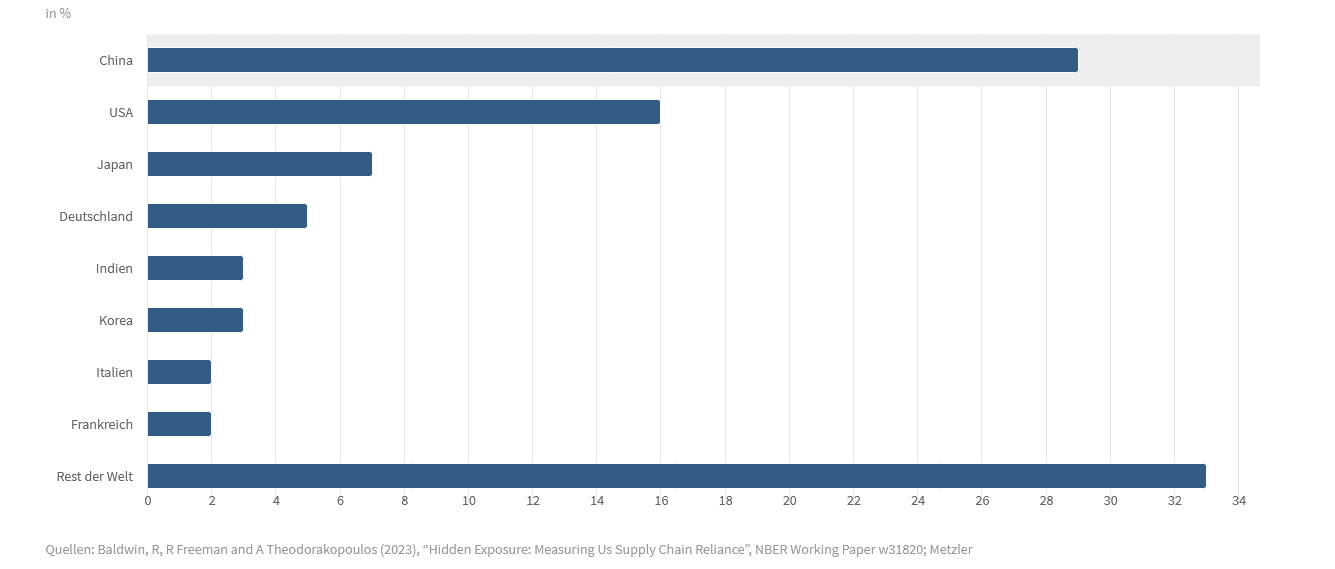

Doch auch China spielt eine entscheidende Rolle: China ist schon jetzt ein Industriegigant, der 35 Prozent der weltweiten Industrieproduktion auf sich vereint. Vor dem Hintergrund dieser Größe ist die chinesische Wirtschaftspolitik aus europäischer und globaler Sicht laut Walk als äußerst problematisch einzustufen – und könnte sogar eine protektionistische Spirale auslösen.

Ungewöhnlicher Industriezyklus

Nach einem Wachstum der Industrieproduktion im gesamten OECD-Raum von etwa 2,3 Prozent im Jahr 2022 verzeichnete sie 2023 einen Rückgang von 0,75 Prozent. Damals führten viele Analysten die schwache Produktionsdynamik auf die viel zu hohen Lagerbestände zurück, da die Unternehmen 2022 zu viele Vorprodukte bestellt hatten und 2023 von der schnellen Normalisierung der Lieferketten überrascht wurden. Für 2024 wurde dann aber wieder mit einem Aufschwung aufgrund leerer Lagerbestände gerechnet.

Diese Erwartungen werden zunehmend enttäuscht – vor allem in Europa. So verharrte der Einkaufsmanagerindex der Industrie in der Eurozone im März deutlich unter der kritischen Marke von 50 Punkten, in Deutschland erreichte er sogar ein Depressionsniveau von 41,6 Punkten. Es stellt sich somit die Frage nach den Gründen der ausbleibenden Industriebelebung.

Sicherlich belastet die Verlagerung energieintensiver Produktion aus Europa aufgrund der Energiekrise. Auch locken die üppigen Subventionen in den USA europäische Unternehmen, ihre Produktion zu verlagern. Darüber hinaus leidet der europäische Standort unter einer ausufernden Bürokratie, einer hohen regulatorischen Unsicherheit, einer schlechten staatlichen Infrastruktur und einem schwachen Bildungssektor.

Aber auch China könnte eine wichtige Ursache für die Schwäche der europäischen Industrie sein. China ist schon jetzt ein Industriegigant, der 35 Prozent der weltweiten Industrieproduktion auf sich vereinnahmt.

China: Schon jetzt größter Industrieproduzent der Welt

Bruttoproduktion

Wertschöpfung

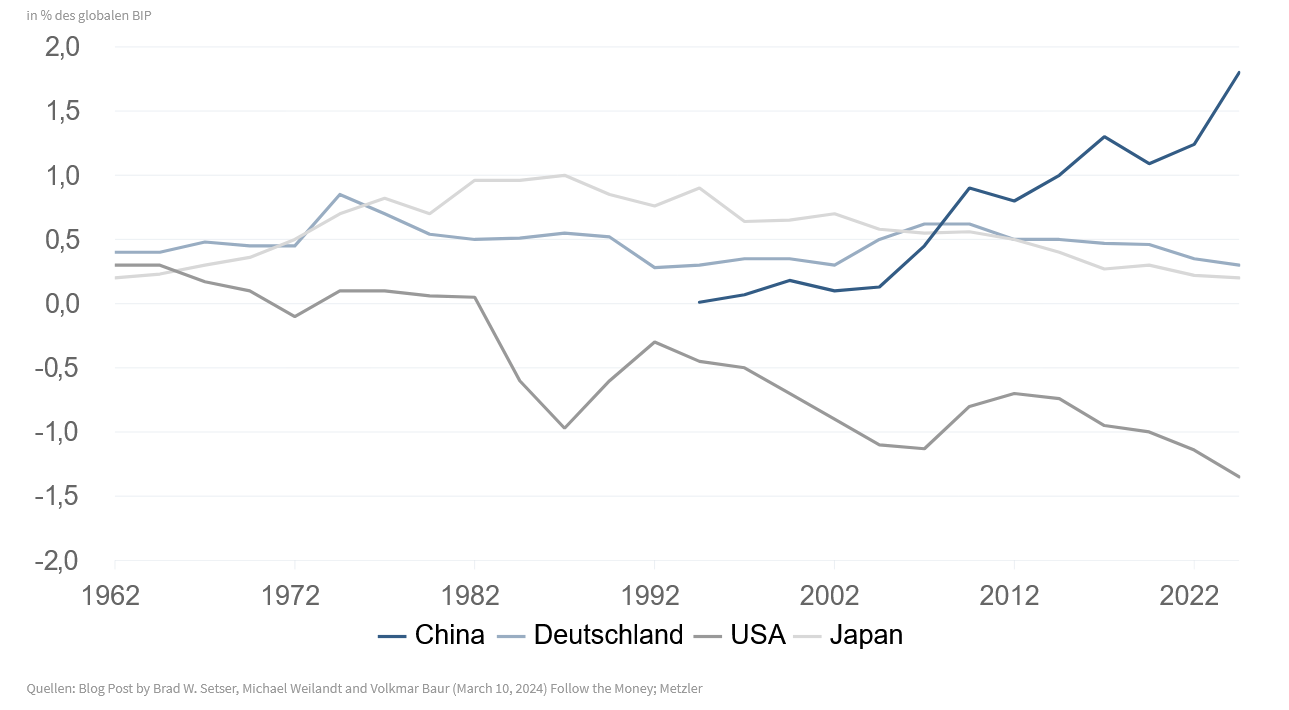

Vor dem Hintergrund dieser Größe ist die chinesische Wirtschaftspolitik aus europäischer und globaler Sicht als äußerst problematisch einzustufen – und könnte sogar eine protektionistische Spirale auslösen. Der Hintergrund dafür ist, dass China schon jetzt einen außergewöhnlich großen Handelsbilanzüberschuss bei Industriegütern erreicht hat, der bisher in der Wirtschaftsgeschichte von keinem anderen Land erreicht wurde. Als Japan einen Handelsbilanzüberschuss bei Industriegütern von etwa 1,0 Prozent des globalen BIPs in den 1980er-Jahren hatte, folgte als eine Reaktion darauf der Handelskonflikt mit den USA.

China: Immenser Handelsbilanzüberschuss bei Industriegütern

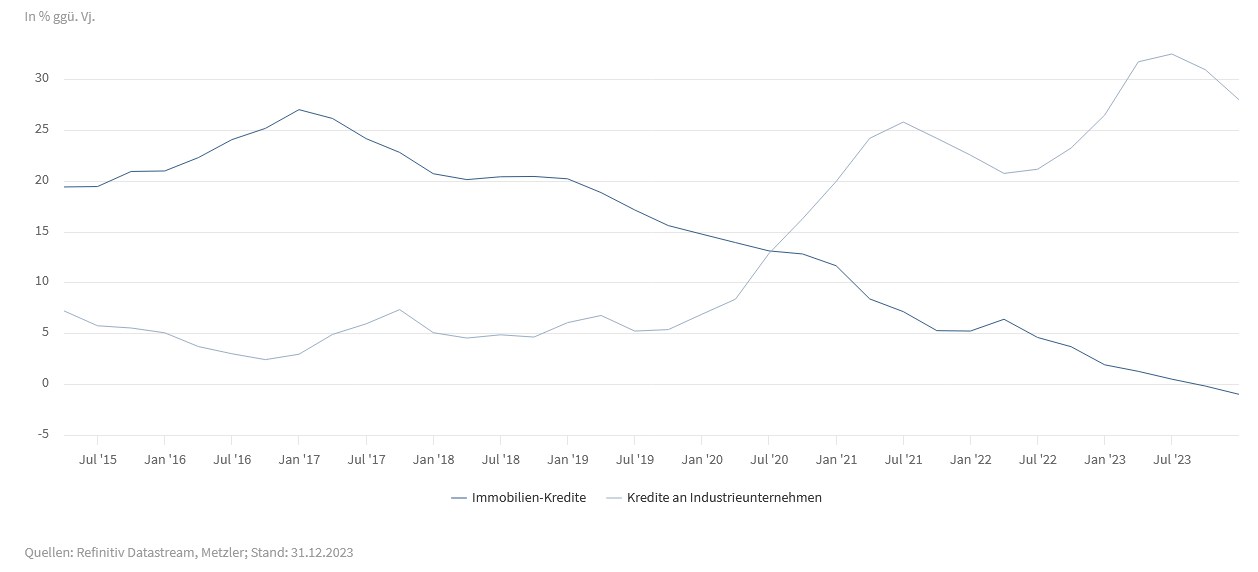

Der immense chinesische Handelsbilanzüberschuss bedeutet, dass China schon jetzt einen großen Teil der globalen Nachfrage nach Industriegütern auf sich konzentriert und ausländische Produzenten das Nachsehen haben. Gleichzeitig investiert China derzeit aber zusätzlich noch massiv in neue Industriekapazitäten, wie Daten zur Kreditvergabe der Banken zeigen. Aufgrund der Krise am Immobilienmarkt und einer schwachen Binnennachfrage möchte China durch den Export wachsen.

China: Exportwachstum soll Schwäche am Immobilienmarkt ausgleichen

Das geht aber aufgrund des schon hohen Niveaus an chinesischen Exporten nur, wenn chinesische Exportunternehmen ausländische Industrieunternehmen in ihrem heimischen Markt verdrängen. Das beste Beispiel dafür sind chinesische Solar-Unternehmen, die dank staatlicher Subventionen europäische und amerikanische Solarfirmen vor erhebliche Probleme stellen.

Derzeit werden beispielsweise in einem erheblichen Umfang neue Kapazitäten in der Automobilindustrie in China geschaffen. Darüber hinaus gibt es Pläne, das deutsche KMU-Ökosystem nachzubilden. Peking möchte durch staatliche Unterstützung den Aufstieg lokaler Hidden Champions fördern. Es dürfte nicht lange dauern, bis stark subventionierte chinesische Güter auf die Weltmärkte kommen und versuchen, deutsche Industrieunternehmen vom Weltmarkt zu verdrängen, wie China Table schreibt. Aber nicht nur deutsche Industrieunternehmen sind davon betroffen. Auch Brasilien untersucht beispielsweise jetzt ein mögliches Dumping chinesischer Produkte.

Es handelt sich hierbei wahrscheinlich um einen unfairen Wettbewerb zwischen europäischen Privatunternehmen und chinesischen Staatsunternehmen bzw. staatlich geförderten Unternehmen. Europa und andere Länder werden wahrscheinlich verstärkt protektionistische Maßnahmen ergreifen müssen, um ihre heimische Industrie zu schützen.

Einen Subventionswettlauf kann sich Europa wahrscheinlich nicht leisten. Es könnte sogar eine protektionistische Spirale wie in den 1930er-Jahren drohen, wenn ein potenzieller US-Wahlsieger Donald Trump neue Straffzölle einführt und für die USA bestimmte Exporte nach Europa umgeleitet werden. China sollte daher unbedingt die Binnennachfrage stärken, sodass die inländische Produktion auch überwiegend inländische Abnehmer findet.

Es ist daher nicht verwunderlich, dass die europäischen Konjunkturdaten nicht mit den Daten im Rest der Welt mithalten können und eher eine Stagnation der europäischen Wirtschaft signalisieren: Geschäftsklimaindex (Mittwoch). Auch ist das Investitionsklima dadurch gedämpft und die Kreditnachfrage der Unternehmen niedrig, wobei die hohen Leitzinsen der EZB auch einen Einfluss auf den Kreditzyklus haben (Donnerstag).

Starke US-Konjunktur

Die US-Wirtschaft verzeichnet ein solides Wirtschaftswachstum: erhebliche staatliche Investitionen, die erfolgreiche Integration von Künstlicher Intelligenz ins Wirtschaftsleben sowie Zuwanderung sind die Ursachen. Die USA verzeichnen eine erhebliche Zuwanderung – etwa 2,5 Millionen Menschen im Jahr 2023 gegenüber einem langfristigen Trend von etwa 1,5 Millionen Menschen pro Jahr. In den USA werden die Zuwanderer in der Regel schnell in den Arbeitsmarkt integriert.

Dementsprechend rechnen wir mit guten Konjunkturdaten: Neubauverkäufe (Montag), Konsumentenvertrauen (Dienstag) sowie Konsumausgaben (Freitag).

Gleichzeitig scheint sich die Inflation zu verfestigen. So steigen die Immobilienpreise (Dienstag) schon seit einigen Monaten und die PCE-Kerninflation (Freitag) ist robust. Es ist vor diesem Hintergrund nicht so einfach zu verstehen, warum die US-Notenbank im Juni den Leitzins senken möchte.

Japan: Die bedenkliche Entwicklung des Yen

An den Währungsmärkten gibt es wenige Gesetzmäßigkeiten – eine der wenigen ist die relative Kaufkraftparität. Das heißt, dass sich über einen mehrjährigen Zeitraum die relative Inflations- und Währungsentwicklung entsprechen. So wertete der US-Dollar gegenüber dem Schweizer Franken seit Januar 2000 um etwa 46 Prozent ab. Über den gleichen Zeitraum war die Schweizer Inflation um etwa 37 Prozent niedriger als in den USA.

In Japan ist jedoch etwas Ungewöhnliches zu beobachten: Der japanische Yen wertete seit 2015 um etwa 21 Prozent gegenüber dem US-Dollar ab, obwohl über den gleichen Zeitraum die Konsumentenpreise in den USA um 21 Prozent schneller gestiegen sind als in Japan. Der Wechselkurs des japanischen Yen hat sich also von der relativen Inflationsentwicklung abgekoppelt. Dabei darf jedoch nicht vergessen werden, dass die Finanzmärkte immer Erwartungen einpreisen, nicht die Vergangenheit. Die Yen-Schwäche kann also auch so interpretiert werden, dass der Devisenmarkt eine erhebliche Beschleunigung der japanischen Inflation in Zukunft einpreist.

Die Bank von Japan darf eine Beschleunigung der Inflation (Freitag) nicht zulassen und muss wahrscheinlich in diesem Jahr noch ein bis zwei Mal den Leitzins anheben – mehr dazu im Protokoll der vergangenen BoJ-Sitzung (Montag).

Der potenzielle inflationäre Druck dürfte von einer robusten Konjunktur kommen: Arbeitsmarkt, Industrieproduktion und Einzelhandelsumsätze (jeweils Freitag).

Diesen Beitrag teilen: