Metzler AM: Europäische Wirtschaft im Aufwind

Die rückläufige Inflation eröffnet für die EZB den Raum, den Leitzins zu senken. Edgar Walk erwartet deshalb eine Leitzinssenkung im Juni.

06.05.2024 | 07:58 Uhr

Aufgrund der wirtschaftlichen Resilienz der Eurozone ist die Wahrscheinlichkeit für eine weitere Zinssenkung im Juli zuletzt jedoch gesunken. Walk behält jedoch seinen Inflations-Optimismus bei und sieht anhaltend merklich fallende Inflationsraten. Anders ist die Situation in Japan. Hier signalisiert die Yen-Schwäche die Sorgen der Finanzmarktakteure, dass die Inflation in Japan in Zukunft deutlich steigen könnte.

Gute Konjunkturdaten – auch aus Deutschland

In den meisten volkswirtschaftlichen Modellen spielen Zinsen eine zentrale Rolle. Dabei kommt oft die sogenannte Taylor-Regel zum Einsatz. Die Taylor-Regel postuliert, wie eine Zentralbank optimal den Leitzins setzen sollte, damit sie mittelfristig ihr Inflationsziel erreicht. Im Endeffekt werden dazu drei Variablen benötigt: der reale Gleichgewichtszins, die aktuelle Inflation und die Produktionslücke.

Nur die aktuelle Inflation kann als Datenpunkt abgelesen werden. Die anderen beiden Variablen müssen dagegen geschätzt werden. Liegt die Inflation auf dem Inflationsziel der Zentralbank und ist die Produktionslücke geschlossen, dann sollte der Leitzins der Zentralbank dem realen Gleichgewichtszins plus der Inflationsrate entsprechen. In diesem Fall ist die Geldpolitik weder stimulierend noch bremsend.

Vor der Pandemie wurde der reale Gleichgewichtszins in der Eurozone zwischen etwa -0,5 bis 0,5 Prozent geschätzt. Bei einer Inflationsrate von 2,0 Prozent würde dies einem neutralen nominalen Gleichgewichtszins von 1,5 bis 2,5 Prozent entsprechen. Derzeit beträgt der Leitzins jedoch 4,0 Prozent, was eigentlich einen bremsenden Effekt auf das Wirtschaftswachstum haben sollte – mit dem Ziel, die Inflation schnell wieder auf 2,0 Prozent zu bringen.

Tatsächlich beschleunigte sich das Wirtschaftswachstum in der Eurozone im ersten Quartal auf 0,3 Prozent, was in etwa dem geschätztem Potenzialwachstum entspricht. Ein Leitzins von 4,0 Prozent hatte somit keine bremsende Wirkung. Darüber hinaus verbesserten sich die Konjunkturdaten im April – vor allem im Dienstleistungssektor (Einkaufsmanagerindex Dienstleistungen, Montag), sodass sogar auch im zweiten Quartal ein solides Wirtschaftswachstum erwartet werden kann. Darüber hinaus werden noch wichtige Konjunkturdaten aus Deutschland veröffentlicht: Auftragseingänge (Dienstag), Exporte (Dienstag) sowie Industrieproduktion (Mittwoch).

Die Wachstumsstärke der Eurozone ist somit etwas überraschend. Eine mögliche Schlussfolgerung könnte sein, dass der reale Gleichgewichtszins auf 2,0 Prozent gestiegen ist und die Geldpolitik daher keine bremsende Wirkung mehr hat. Die Frage ist aber nur, warum? Landläufig wird der reale Gleichgewichtszins mit Produktivitätswachstum, Bevölkerungswachstum, Lebenserwartung und der Fiskalpolitik erklärt. Eine in der Tendenz stagnierende Bevölkerung und eine steigende Lebenserwartung sprechen eher für einen niedrigen realen Gleichgewichtszins. Das sind jedoch keine neuen Entwicklungen.

Neu ist dagegen, dass sich das Produktivitätswachstum aufgrund des Einsatzes von Künstlicher Intelligenz in Zukunft beschleunigen könnte und dass die Staatsausgaben aufgrund der zahlreichen ökologischen und militärischen Herausforderungen in Zukunft merklich steigen könnten. Vor diesem Hintergrund ist es denkbar, dass der reale Gleichgewichtszins aufgrund veränderter Erwartungen schon jetzt gestiegen sein könnte – wahrscheinlich aber nicht auf 2,0 Prozent, was doch sehr hoch erscheint. In diesem Fall wäre aber auch mit einem höheren Potenzialwachstum zu rechnen.

Daher scheint die Wirtschaft immer noch unterhalb des Potenzialwachstums zu wachsen, sodass die Inflation in der Eurozone in der Tendenz immer noch im Abwärtstrend ist. So verzeichnete die Kerninflation in der Eurozone im April nur einen Anstieg von 0,15 Prozent zum Vormonat, was merklich unter den Werten von Februar und März lag. Die rückläufige Inflation eröffnet für die EZB den Raum, den Leitzins zu senken. Wir erwarten deshalb eine Leitzinssenkung im Juni.

Aufgrund der wirtschaftlichen Resilienz ist die Wahrscheinlichkeit für eine weitere Zinssenkung im Juli zuletzt jedoch gesunken. Wir revidieren daher unsere Zinsprognose für die EZB. Wir erwarten nunmehr nur noch drei Leitzinssenkungen in diesem Jahr von 4,0 auf 3,25 Prozent. Wir behalten jedoch unseren Inflations-Optimismus und sehen anhaltend merklich fallende Inflationsraten.

Japan: Löhne im Blickpunkt

Derzeit richtet sich der Fokus auf die ausgeprägte Schwäche des japanischen Wechselkurses. Die fehlende Bereitschaft der japanischen Zentralbank den Leitzins anzuheben ist der maßgebliche Grund dafür. Da sich Wechselkurse mittelfristig im Einklang mit der relativen Inflationsentwicklung zwischen In- und Ausland bewegen, signalisiert die Yen-Schwäche in einem gewissen Sinne die Sorgen der Finanzmarktakteure, dass die Inflation in Japan in Zukunft deutlich steigen könnte. Ausgangspunkt für eine höhere Inflation ist eine Beschleunigung der Wachstumsrate der Löhne (Donnerstag). Aber auch die Konsumausgaben (Freitag) sind ein wichtiger Indikator.

China: Außenhandel als Wachstumsmotor

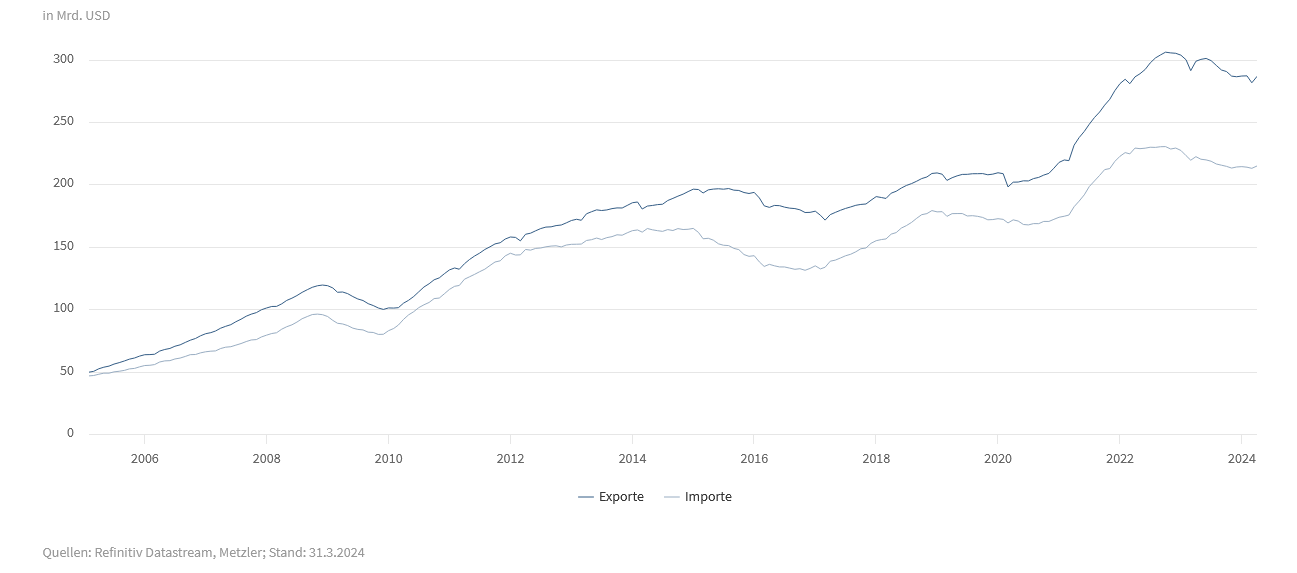

China erzielt jeden Monat einen ungewöhnlich großen Handelsbilanzüberschuss (Donnerstag). Derzeit vergeben die chinesischen Staatsbanken sehr viele neue Kredite an Industriefirmen, sodass sie ihre Kapazitäten ausbauen und noch mehr exportieren können. Die Krise am Immobilienmarkt soll also mit noch mehr Exporten überwunden werden. Ein Wachstumsimpuls über den Außenhandel ist jedoch nur dann möglich, wenn die Importe nicht auch gleichzeitig steigen – und tatsächlich sind diese in den vergangenen zwei Jahren gefallen.

Für das Ausland wäre es unproblematisch, wenn China mit seinen Exporten erfolgreich wäre, aber gleichzeitig auch kräftig importieren würde. Aber nur über den Export wachsen zu wollen, ohne mehr zu importieren, bedeutet, dass China den ausländischen Unternehmen die Nachfrage wegnimmt und sie sogar vom Markt zu verdrängen droht. Die chinesische Handelspolitik droht also eine globale protektionistische Welle auszulösen.

China: Schon jetzt großer Handelsbilanzüberschuss

Diesen Beitrag teilen: