Metzler AM: Die US-Inflation ist ein Risiko

Die zuletzt guten Konjunkturdaten und der starke Arbeitsmarkt könnten dazu beigetragen haben, dass die Inflation in den USA nicht wie allgemein erwartet fällt, sondern hartnäckig hoch bleibt.

08.03.2024 | 13:00 Uhr

Leitzinssenkungen der US-Notenbank in diesem Jahr könnten also laut Edgar Walk durchaus ausfallen – zumal auch Wahljahr ist. Außerdem wirkt die Coronapandemie noch nach: Dadurch, dass die US-Corona-Defizite nicht mit höheren Steuern finanziert wurden, sondern überwiegend mit Staatsanleihen gedeckt wurden, bestehen Risiken von Turbulenzen am Anleihemarkt.

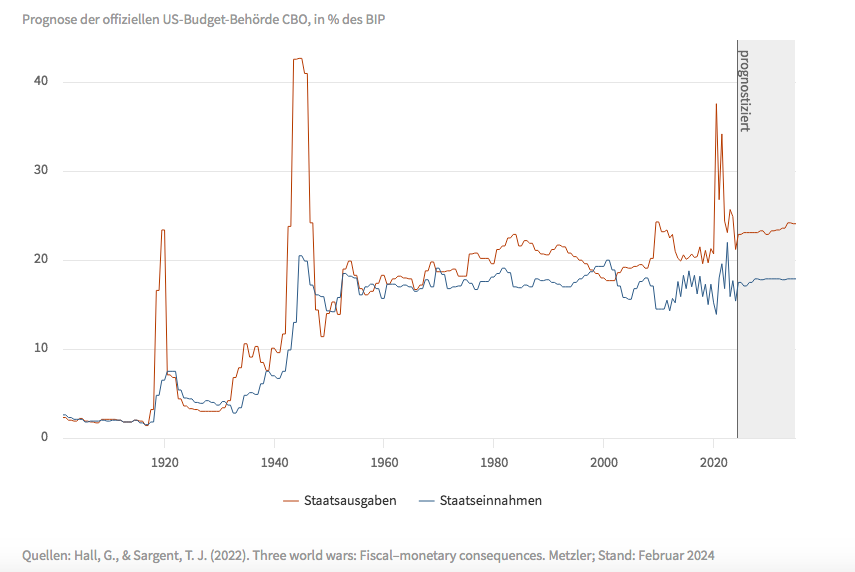

USA: Corona-Nachwirkungen

Die Coronapandemie ist zwar gefühlt schon lange vorbei, sie hat aber immer noch makroökonomische Nachwirkungen. Ein Blick in die USA zeigt beispielsweise, dass dort die Staatsausgaben während der Pandemie in ihrem Anstiegstempo und in ihrer Höhe durchaus vergleichbar waren mit den US-Staatsausgaben während der beiden Weltkriege im vorherigen Jahrhundert. Die Dauer des hohen Ausgabentempos in der Coronapandemie war jedoch nur kurz und beschränkte sich auf etwa eineinhalb Jahre, während bei den beiden Weltkriegen die Staatsausgaben über mehrere Jahre hinweg hoch waren.

USA: Die Pandemie ist fiskalisch mit einem Weltkrieg

Nach den beiden Weltkriegen war jedoch auch zu beobachten, dass die Staatsausgaben unter die Staatseinnahmen fielen. Die damit erzielten Haushaltsüberschüsse konnten dann zum Schuldenabbau genutzt werden. Heute ist jedoch zu beobachten, dass die Staatsausgaben immer noch über den Einnahmen liegen. Die offizielle Budgetbehörde schätzt sogar, dass sich dieser Zustand in den kommenden 10 Jahren fortsetzen könnte.

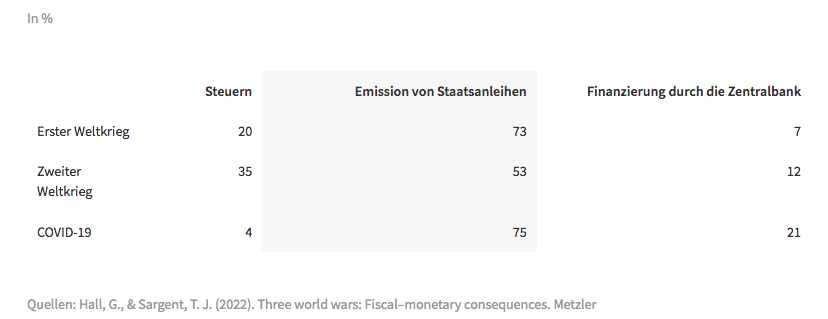

Das dürfte unter anderem auch damit zusammenhängen, dass bisher keine Steuererhöhungen beschlossen wurden. Nach dem Ersten Weltkrieg wurden die Defizite zu 20 Prozent mit höheren Steuern finanziert – und nach dem Zweiten Weltkrieg sogar zu 35 Prozent.

USA: Wie wurden die Defizite finanziert?

Die Corona-Staatsdefizite wurden dagegen bisher überwiegend durch die Emission von Staatsanleihen (etwa zu 75 Prozent) und die US-Notenbank finanziert (zu etwa 21 Prozent). Eine hohe Quote der Staatsfinanzierung durch die Zentralbank birgt natürlich hohe Inflationsrisiken. Dementsprechend reduziert die US-Notenbank ihre Bilanz in einem hohen Tempo durch den Verkauf von Staatsanleihen. Das bedeutet aber im Umkehrschluss, dass immer mehr Staatsanleihen auf den Markt kommen.

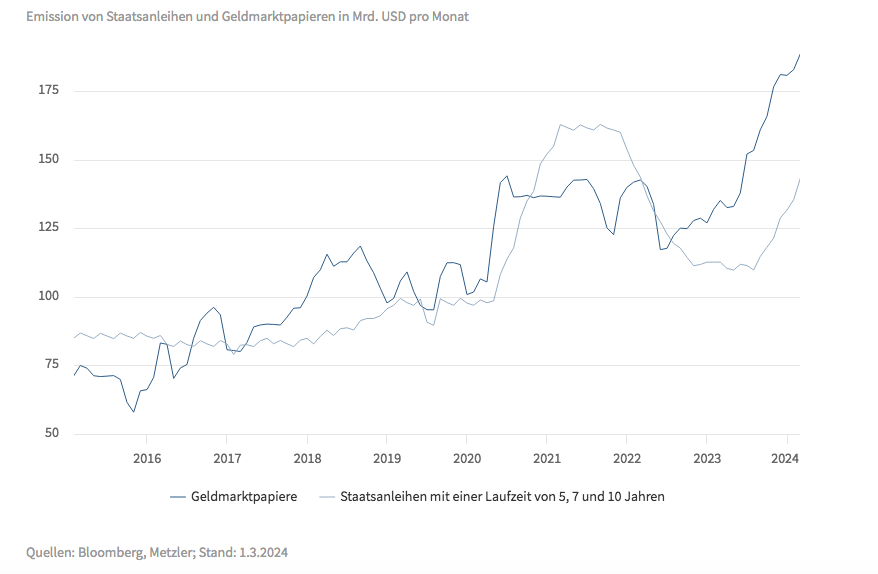

Interessanterweise verkraftete der US-Staatsanleihemarkt das hohe Emissionsvolumen bisher recht gut. Es könnte aber auch damit zusammenhängen, dass das US-Finanzministerium derzeit überwiegend Geldmarktpapiere emittiert.

Aufgrund der hohen US-Leitzinsen sowie der inversen Renditestrukturkurve finden die Geldmarktpapiere derzeit viele Abnehmer. Auch hat eine schwache Auktion bei Geldmarktpapieren kaum Kurseffekte aufgrund der niedrigen Duration. Im Februar wurden Geldmarktpapiere in Höhe von etwa 186 Mrd. USD begeben, während Staatsanleihen mit einer Laufzeit von 5, 7 und 10 Jahren nur etwa 143 Mrd. USD ausmachten.

USA: Hohes Emissionsvolumen an Geldmarktpapieren zur Schonung des Anleihemarktes

Der Nachteil ist jedoch, dass die US-Regierung damit eine hohe Zinslast und hohe Zinsänderungsrisiken trägt. Die hohe Zinslast trägt wiederum zu steigenden Staatsdefiziten bei.

USA: Inflationsrisiken

Die hohen Zinszahlungen des Staates sind Einkommen für die privaten Haushalte und Unternehmen – sicherlich auch ein Grund für die Widerstandsfähigkeit der US-Konsumenten. So dürften die Einzelhandelsumsätze (Donnerstag) im Februar wieder merklich gestiegen sein. Die zuletzt guten Konjunkturdaten und der starke Arbeitsmarkt könnten somit dazu beigetragen haben, dass die Inflation (Dienstag) nicht wie allgemein erwartet fällt, sondern hartnäckig hoch bleibt. Leitzinssenkungen der US-Notenbank in diesem Jahr könnten ausfallen – zumal auch Wahljahr ist.

Dadurch, dass die US-Corona-Defizite nicht auch mit höheren Steuern finanziert wurden, sondern überwiegend mit Staatsanleihen, bestehen Risiken von Turbulenzen am Anleihemarkt – zumal aufgrund der anhaltend hohen Defizite zusätzlich viele Anleihen emittiert werden. Es ist jedoch unmöglich zu prognostizieren, was der Auslöser dafür sein könnte. Daher kann derzeit nur eine fundamentale Schwäche konstatiert werden. Es ist keine Frage, dass die US-Notenbank im Falle von Turbulenzen am Anleihemarkt mit Käufen jederzeit intervenieren würde, um den Staatsanleihemarkt zu schützen.

Sollte die US-Notenbank intervenieren müssen, würde sie Staatsanleihen kaufen müssen, was wiederum den US-Dollar belasten würde. Im Zweifel gilt die Aussage „Der US-Dollar ist unsere Währung, aber euer Problem“.

Diesen Beitrag teilen: