AB: Die Zins-Botschaft der Fed macht Abwarten riskant

Die Fed hat eine Zinssenkung im März in den Wind geschlagen, aber dass der Leitzins deutlich sinken wird, bleibt klar. Abwarten kann riskant sein.

16.02.2024 | 10:45 Uhr

Auf ihrer Sitzung am 31. Januar änderte die Fed ihre Zinszielspanne von 5,25 % bis 5,50 % nicht. Der Vorsitzende Powell signalisierte außerdem, dass eine Zinssenkung im März unwahrscheinlich ist. Dieses Ergebnis dürfte den Anlegern, die einen frühen Start in den Konjunkturzyklus erwarten, nicht gefallen. Sollten sie enttäuscht sein? Ist das Signal, dass es im März keine Zinssenkung geben wird, ein guter Grund, an der Seitenlinie zu bleiben?

Wir sind nicht dieser Meinung.

Unseres Erachtens bestärkt die Botschaft der Fed unsere Ansicht, dass die Seitenlinie für Anleger, die auf einen Einstieg warten, ein riskanter Ort sein könnte. Um die Überlegungen der Fed zu verstehen, müssen wir wissen, was sie anstrebt: ein Gleichgewicht in der Wirtschaft, das sie am widerstandsfähigsten gegen unvermeidliche Schocks macht.

Realität kontra Prognosen

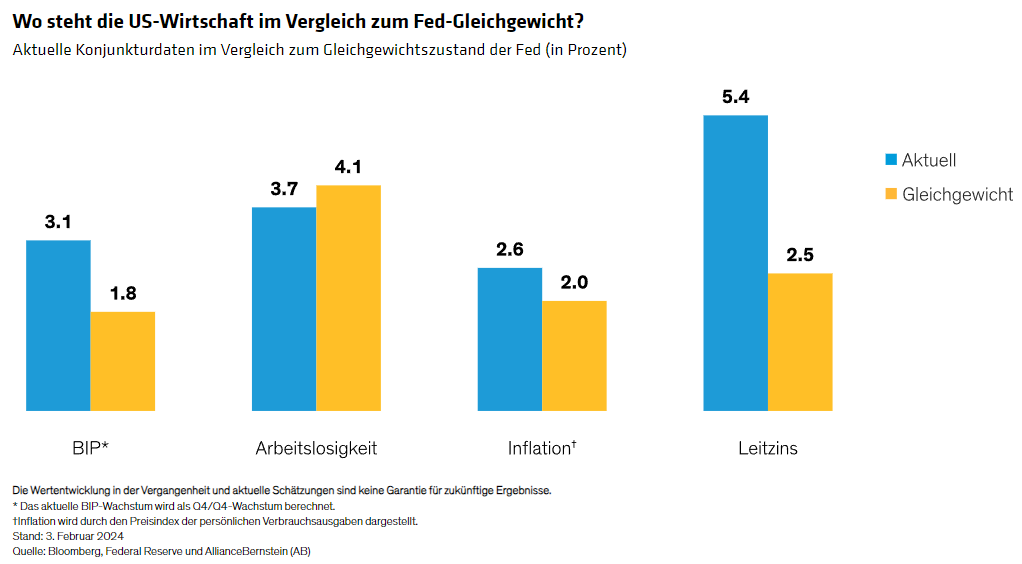

Die vierteljährliche Zusammenfassung der Konjunkturprognosen der Fed beschreibt ihre Auffassung von Gleichgewicht in Form von „langfristigen“ Prognosen. Sie umfasst drei Dimensionen – Wachstum, Arbeit und Inflation – und beinhaltet eine Prognose des Leitzinses, der erforderlich ist, um die Wirtschaft im Gleichgewicht zu halten. Um ein Gefühl dafür zu bekommen, wo wir im Vergleich zum Ziel der Fed stehen, können wir diese Prognosen mit den tatsächlichen Daten der letzten Monate vergleichen (Abbildung).

Eines ist klar: Die US-Konjunktur ist immer noch ein wenig überhitzt. Das Wachstum des Bruttoinlandsprodukts (BIP) lag im Jahr 2023 über der langfristigen Zinsrate, was die Inflation etwas hochhielt. Dennoch verlangsamte sich das Wachstum gegen Ende des Jahres und wird wahrscheinlich auch in diesem Jahr weiter zurückgehen.

Die Inflation ist im vergangenen Jahr stark zurückgegangen und wird 2024 wahrscheinlich wieder sinken. Beide Zahlen sind noch nicht am Ziel, aber sie sind nahe daran und gehen in die richtige Richtung. Zusammengenommen sprechen sie gegen eine sofortige Rückführung des Leitzinses auf den neutralen Wert durch die Fed.

Wir sind jedoch nicht der Meinung, dass sie gänzlich gegen Zinssenkungen sprechen, denn der Leitzins ist immer noch mehr als doppelt so hoch wie der von der Fed geschätzte neutrale Zinssatz. Diese Situation ist nicht haltbar: Es wäre unsinnig, eine Wirtschaft im Gleichgewicht und einen Leitzins weit über dem Gleichgewicht zu haben.

Massiver Spielraum für zukünftige Zinssenkungen

Gerade das ist es, was wir aus den Botschaften der Fed mitnehmen. Der Leitzins wird gesenkt werden – und zwar deutlich. Wir können nicht mit Sicherheit sagen, wann die erste Senkung erfolgen wird, aber da der Zins fast drei Prozentpunkte über dem neutralen Wert liegt, ist der Spielraum für Zinssenkungen in den nächsten Quartalen enorm. Selbst wenn die Konjunktur eine weiche Landung hinlegt – wovon wir ausgehen –, wird die Fed immer noch beträchtliche Zinssenkungen vornehmen.

Dieser Aspekt ist viel wichtiger als die Frage, ob die Zinssenkungen im März, Mai oder Juni beginnen. Unserer Ansicht nach könnten Anleger, die an der Seitenlinie bleiben und sich auf den Zeitpunkt der ersten Zinssenkung konzentrieren, den Anschluss verpassen: Die Märkte blicken nach vorn, und die Fed hat uns gesagt, dass der Weg eine erhebliche Lockerung der Politik beinhaltet.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Diesen Beitrag teilen: