- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hilfe, mein Fonds verleiht Wertpapiere

Viele Investoren stehen der Wertpapierleihe bei Fonds und physisch replizierenden ETFs skeptisch gegenüber – zu Recht?

02.09.2013 | 15:10 Uhr

Viele Investoren stehen der Wertpapierleihe bei Fonds und physisch replizierenden ETFs skeptisch gegenüber – zu Recht?

Bei der Wertpapierleihe gibt der Wertpapiereigner (Verleiher) rechtlich gesehen ein Sachwertdarlehen an einen Darlehensnehmer. Dieser zahlt für die zeitweise Überlassung der Wertpapiere einen Leihzins an den Verleiher und tritt meist als short seller (Leerverkäufer) am Markt auf.

Die BaFin schreibt in ihrem Jahresbericht 2012, S. 55:

„Wertpapierleihe- und Repomärkte spielen bei vielen Wertpapieren bei der Preisfindung und der Zweitmarktliquidität eine wichtige Rolle. Sie sind von großer Bedeutung für das Market Making von Finanzintermediären und erleichtern die Implementierung bestimmter Investment-, Risikomanagement- und Sicherheiten-Management-Strategien.“

Gleichzeitig warnt die Regulierungsbehörde aber auch vor prozyklischen negativen Effekten, die durch derartige Geschäfte entstehen können. So finanziere sich insbesondere der „Schattenbankensektor“ in hohem Maße über Wertpapierleihen und Repogeschäfte (Kauf- und Rückkaufvereinbarungen auf Zeit). Die direkte Abhängigkeit von den Refinanzierungskosten bzw. den Wertpapierpreisen kann somit bei größeren Schwankungen Panikverkäufe bei den Wertpapieren auslösen, die dem Verleiher als Sicherheiten dienen. Das Finanzgeschäft eines short sellers im Fall der Wertpapierleihe entspricht zwar einem gedeckten Leerverkauf, aber im äußersten Extremfall könnte es passieren, dass zum einen die hinterlegten Sicherheiten ihren Wert verlieren und zum anderen der Gläubiger sein Darlehen z.B. in Form von ausgeliehenen Aktien nicht mehr „zurückzahlen“ kann, etwa weil die Beschaffung der Wertpapiere zu teuer geworden ist (wie im Falle eines short squeeze).

Das FSB (Financial Stability Board) hat sich u.a. auch deswegen auf Initiative der G-20 gebildet und sich mehr Transparenz und strengere „Spielregeln“ als Ziel gesetzt. Seit Anfang Februar 2013 gelten auf europäischer Ebene neue Richtlinien der Regulierungsbehörde ESMA (European Securities and Markets Authority) für ETFs und andere UCITS-Fonds. Aber wie sieht es nun aus, wie transparent und stark ausgeprägt ist der Einsatz der Wertpapierleihe bei den Produkten tatsächlich?

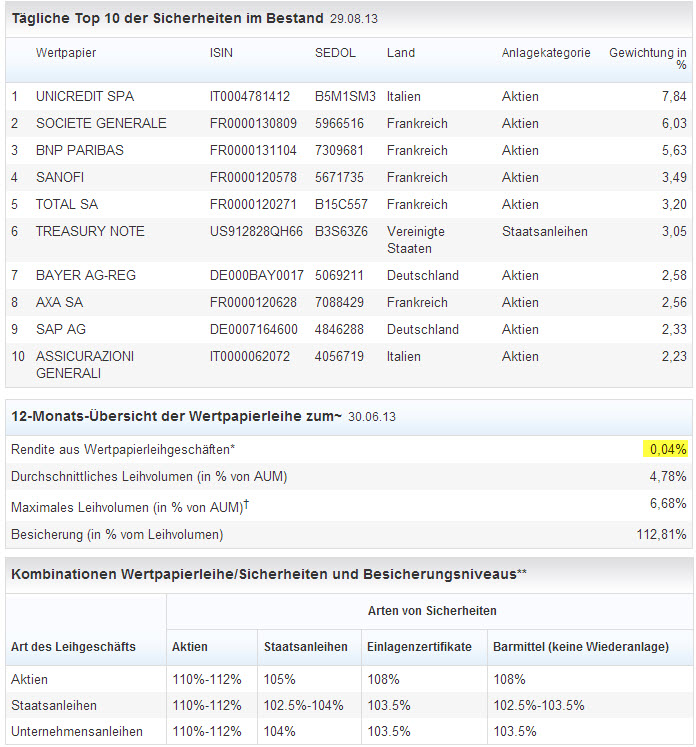

Informationen zur Wertpapierleihe am Beispiel iShares MSCI World (DE) UCITS ETF

Quelle: ishares.com; Stichtag: 29.08.2013

Wie man sieht, wurde bei diesem physisch replizierenden ETF die Wertpapierleihe zur Renditesteigerung (zuletzt i.H.v. 0,04% p.a.) eingesetzt. Nach den erneuerten Richtlinien der ESMA sind Aussteller von Fonds bzw. ETF-Emittenten verpflichtet, die Erträge aus dem Verleih der Wertpapiere auszuweisen und in angemessener Form an die Anleger weiterzugeben. Von den Einnahmen der Leihgebühr kommen im Beispiel 60% dem Investor zu Gute (den Rest behält sich der Emittent für die Abwicklung zur Deckung der operativen Kosten ein). Durch diesen Vermögenszuwachs profitiert der Investor – c.p. – mit einer annualisierten Mehrrendite von vier Basispunkten, die er gedanklich zur TER gegenrechnen kann. Dafür nimmt er in Kauf, dass durchschnittlich ca. 5% der Assets im Fondsvermögen verliehen werden. Das Risiko ist im Beispiel dennoch auf einen kleinen Teil des Fondsvermögens begrenzt. Als Sicherheiten dienen zudem Aktien, sowie Staats- oder Unternehmensanleihen von hoher Bonität. Der Emittent hat dafür zu sorgen, dass das Leihgeschäft ausreichend besichert ist.

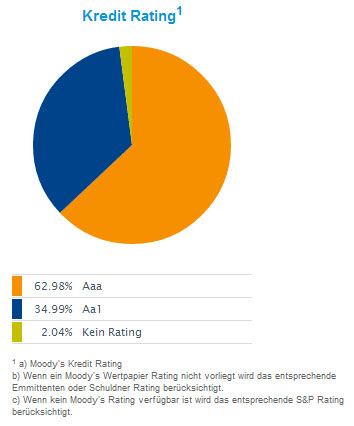

Am Beispiel des db x-trackers DAX UCITS ETF (DR) kann man die Bonität der Sicherheiten als prozentuale Aufteilung nach Kredit-Ratings begutachten. Zum Einsatz kommen hier fast nur Staatsanleihen von sehr hoher Bonität:

Kredit-Rating der hinterlegten Sicherheiten am Beispiel dbx DAX UCITS ETF (DR)

Quelle: etf.db.com; Stichtag: 29.08.2013

Die Wertpapierleihe hat seit Auflage bereits rund 28 Basispunkte zur Wertentwicklung des dbx DAX ETF (DR) beigetragen, die Mehrrendite liegt damit grob gerechnet bei 0,37% p.a.*

Der durchschnittliche verliehene Anteil des Fondsvermögens entspricht gut 10% (der bislang maximal verliehene Anteil lag bei 38,16%). Nach den Prospektangaben des dbx DAX ETF (DR) dürften theoretisch bis zu 100% der Wertpapiere im Portfolio verliehen werden.

Der Umfang der Wertpapierleihe ist von ETF zu ETF tatsächlich sehr unterschiedlich. So wurden bspw. im iShares DAX (DE) in zwölf Monaten (zum Stichtag 30.06.2013) durchschnittlich gerade einmal 0,3% der Assets under Management verliehen, d.h. aktuell finden praktisch keine Leihgeschäfte statt, die eine Zusatzrendite generieren könnten. (Nach Angaben im Verkaufsprospekt dürften bis zu 15% des Fondsvermögens verliehen werden.)

Fazit: Grundsätzlich besteht bei der Wertpapierleihe ähnlich wie bei einem Swap-Kontrakt ein Kontrahentenrisiko, allerdings darf man das nicht überbewerten, sondern sollte auf den Umfang der Leihe und auf die Qualität bzw. die Bonitäten der hinterlegten Sicherheiten achten. Zudem müssen Fonds im UCITS-Mantel bereits jetzt vielen regulatorischen Anforderungen gerecht werden und in puncto Wertpapierleihe ein robustes Risikomanagementsystem vorhalten. Für die gesamte operative Abwicklung behalten sich die Produktgeber Anteile an den Einnahmen der Leihgeschäfte in unterschiedlicher Höhe ein. Hier könnte man weiter hinterfragen und sollte gleichzeitig aber nicht aus den Augen verlieren, dass die Qualität der Indexnachbildung, die Kosten und die Risiken im Gesamtbild bewertet werden sollten. In wie weit man letztlich als Anleger damit einverstanden ist, dass ein Teil der investierten Assets an Dritte weiterverliehen wird, bleibt jedem selbst überlassen. Hierbei spielt auch das Vertrauen in den Emittenten eine wichtige Rolle. Immerhin stehen für den potentiellen Käufer von UCITS-Fonds und insbesondere bei ETFs im Gegensatz zu manch anderen Finanzprodukten viele aktuelle Informationen zur Verfügung, die eine grundlegende Transparenz gewährleisten.

* [(1+0,0028)^(1/(274/365))-1] = ~ 0,0037. Dies entspricht der unterjährigen annualisierten Rendite über 274 Tage seit Auflage; Stichtag 29.08.2013. Laut den „wesentlichen Anlegerinformationen“ werden 90% der Einnahmen durch die Leihgebühr an den Fonds weitergeben, 10% behält sich der Emittent ein.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: