- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Alle wollen „Event Driven“ und „L/S-Equity“. Kommt jetzt das Comeback der CTAs ?

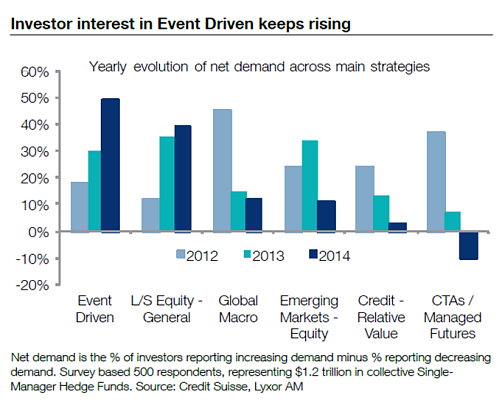

Mit dem aktuellen Hype im Segment „Alternative UCITS“ und insbesondere „Event Driven“ und „L/S-Equity“ Strategien haben wir uns bereits vor einiger Zeit kritisch auseinandergesetzt („Alternative UCITS“: Wunderdinge sind nicht erwarten). Die Ergebnisse einer aktuellen Umfrage (siehe Abbildung) unterstreichen dies nun nochmals.

04.06.2014 | 14:30 Uhr

Mit dem aktuellen Hype im Segment „Alternative UCITS“ und insbesondere „Event Driven“ und „L/S-Equity“ Strategien haben wir uns bereits vor einiger Zeit kritisch auseinandergesetzt („Alternative UCITS“: Wunderdinge sind nicht erwarten). Die Ergebnisse einer aktuellen Umfrage (siehe Abbildung) unterstreichen dies nun nochmals.

Unterstützt wird dieser Eindruck auch von einem weiter wachsenden Produktangebot. So erhalten Retail-Investoren in Kürze mit dem Schroder GAIA Paulson Merger Arbitrage Zugang zur eigentlichen Kernexpertise von John Paulson. Über Lyxor ist mit dem Lyxor/Tiedemann Arbitrage Strategy Fund (ISIN: IE00B8HSRJ09) ein in der Hedgefonds-Welt etablierter Manager bereits verfügbar. Da auch bei „Merger Arbitrage“ das Geld längst nicht mehr auf der Straße liegt, sprich mit „plain vanilla“ Ansätzen kaum noch attraktive Renditen erzielt werden dürften, könnten diese in der Regel deutlich flexibler aufgestellten Fonds durchaus eine interessante Ergänzung sein. Höhere Flexibilität ist dann u.U. auch von Seiten der Investoren gefragt. Vor allem was die Akzeptanz von Volatilität betrifft.

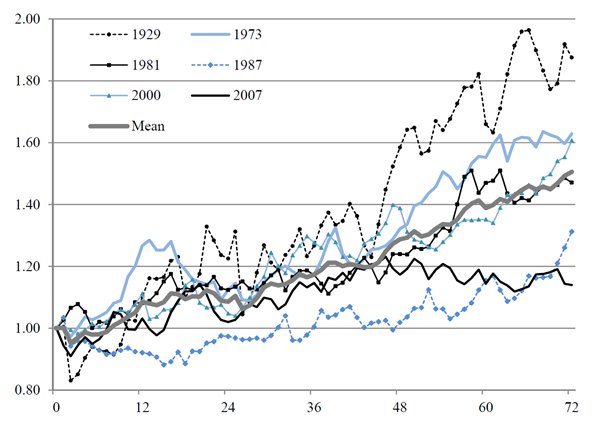

Bei CTAs scheint dagegen der Kapitulationspunkt nach fast 6 Jahren miserabler Wertentwicklung erreicht. Dass diese Dürreperiode mit Blick in den Rückspiegel nicht zu erwarten war, zeigt die folgende Abbildung, die der aktuellen Studie „Is this time different? Trend following and financial crisis“ von Mark C. Hutchinson entnommen ist.

Der Nullpunkt wird darin durch den Monat nach dem Hoch am Aktienmarkt bestimmt. In der Folge werden die nächsten 12, 24, 36, 48, 60 und 72 Monate abgetragen. Hier wird die enttäuschende Performance von „Momentum“ in den letzten 6 Jahren noch einmal deutlich (siehe 2007).

Die Argumente für eine weiterhin schwache Wertentwicklung von CTAs sind vielfältig, gründen sich aber vor allem auf weiter zu erwartende plötzliche Trendbrüche, ausgelöst durch permanente Eingriffe der Zentralbanken.

Ein breites negatives Sentiment und verstärkte Outflows sind das genaue Gegenteil von „Merger Arbitrage“ und „L/S-Equity“ und damit eigentlich ein guter Grund, sich mit der Assetklasse wieder zu beschäftigen.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: